伴随着老龄化人口增长,医院外包、制药公司和CRO等需求持续扩大,国内ICL市场(即独立医学实验室服务市场)未来几年有望加速发展。

同时,因存在技术、资质、专业团队等壁垒,国内ICL市场集中度较高,呈现出恒者恒强的发展趋势。艾迪康作为国内三大ICL服务提供商之一,其竞争优势明显,业绩成长性突出。

近日,艾迪康在港股市场开启招股,并获得了市场积极认购。其实,艾迪康在IPO前便已备受资本青睐。最大股东凯雷为世界最大最多元化的全球投资公司之一的,截至2023年3月31日的资产管理规模约达3,810亿美元。而除了凯雷以外,包括中投公司、Khazanah、贝莱德、清池资本、Mirae Asset等多家国际知名的投资机构或企业,自2018年起就是公司重要的投资伙伴,一直以来携手公司共同发展。

那么,艾迪康频频获得资金青睐的原因是什么?

运营效率突出,市场拓展加速跑

依托在检测平台的先进技术、出色的研发能力以及强大的营销团队等优势,艾迪康在实验室规模、检测项目数量以及合作医疗机构方面锐意进取,其增速在行业第一梯队内表现依旧突出。

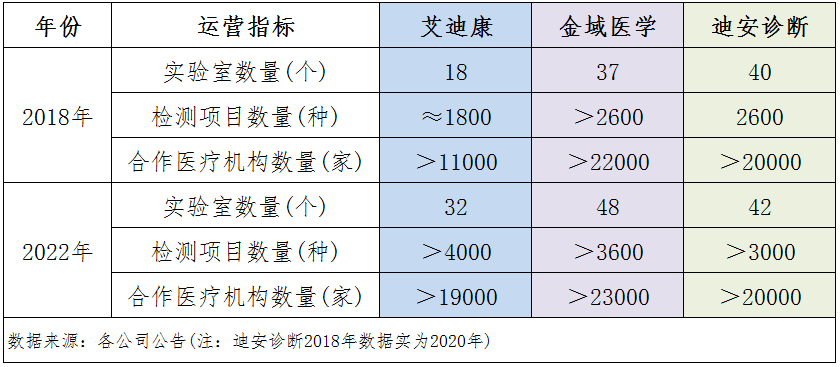

于2022年,艾迪康医学实验室、检测项目以及服务客户数量分别为32个、超过4000种以及约1.9万家,分别较2018年增加13个、约1200种及约8000家,其中检测项目数量已稳居市场首位。

进取的业务表现,也助力公司斩获更多的市场份额。以2021年ICL业务收入计,艾迪康在我国ICL市场的占有率为8.6%,较2020年增长了约0.6个百分点。

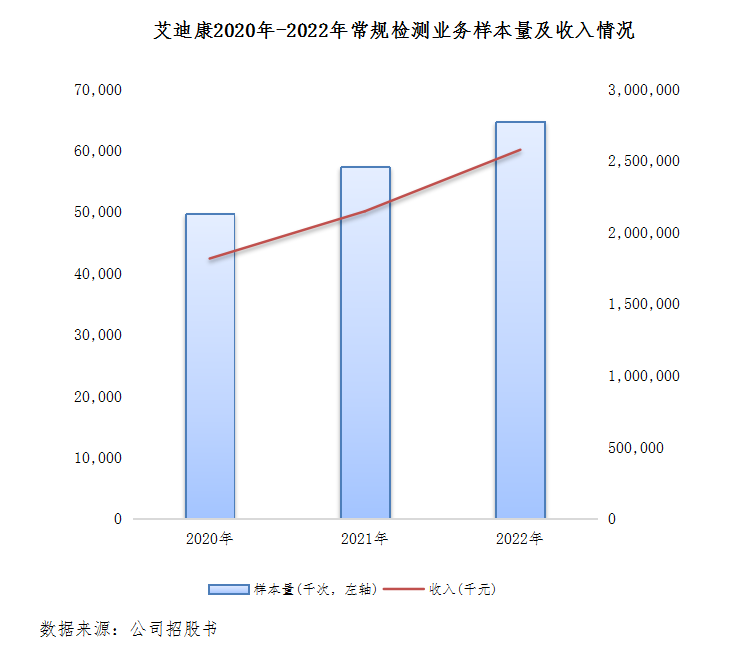

过去三年,艾迪康增长迅猛,2022年营收和经调整净利润分别为48.61亿元及6.21亿元,复合年增长率分别达33.1%及30.1%。其中,公司常规业务表现不俗,由2020年的18.17亿元增长至2022年的25.76亿元,反映出公司常规业务的抗风险能力和发展韧性较强。

在特检领域,通过多年的深耕,艾迪康的特检项目由2018年的650多种增加至2022年的2300多种,单在2022年就推出了850多个新的特检项目,主要集中于遗传病、实体瘤及血液病等方面,面向的市场增长潜力较大,未来增长可期。

此外,艾迪康优异的运营效率是公司市场开拓能力不断增强的保障,如公司拥有全面且灵活的供应链,还开发出行业领先的专有信息系统——实验室信息系统(LIS),以及专有物流IT系统,可为客户提供高效的服务。

行业前景佳,公司投资价值凸显

我国ICL市場是一个极具增长潜力的庞大市场,艾迪康正是站在了这条黄金赛道上。ICL市场的增长驱动力主要有两大因素,即政策红利以及市场发展需求。

政策方面,我国政府的一系列医改推动了ICL市場的健康平稳发展,包括降低公立医院的检测及检查成本。如医保控费的重要工具——DGRs的实施,使检验项目重归以临床价值为中心,而ICL则是医院理想的“成本控制中心”。

市场需求方面,相较于医院实验室,ICL的规模通常较大,有成本优势,且拥有更先进的设备及技术上更训练有素的实验室人员,因此近些年医院、CRO及制药公司对ICL的外包需求日益增加,推动了行业快速增长。

根据弗若斯特沙利文数据,中国的ICL市场(不包括COVID-19检测)预计于2026年增至513亿元,2021年至2026年的复合年增长率达18.2%。

乘着政策及市场发展的东风,行业头部企业金域医学和迪安诊断近年来稳步发展,获得资本市场的浓厚兴趣,目前市值分别超过300亿元及150亿元,流动性佳,且估值亦保持在较高位。艾迪康也同样优异,此次上市有望向市场展现出良好的投资价值。

从盈利能力看,艾迪康盈利能力优秀,毛利率及净利率表现不俗。

于2022年,艾迪康毛利率为39%,在同业中表现上佳;同年,公司净利率及EBITDA利润率分别为14.1%及22.3%,均较上年有较大幅度提升,在同业中表现亦居前列。

小结:

艾迪康已在国内ICL市场建立起了深厚的竞争壁垒,发展速度和盈利能力惊艳。而此次上市,将助力其进一步拓展国内ICL市场,进一步升级及扩大公司的现有实验室,并在物流设施、人工智能技术、信息技术等基础设施领域持续发力,推动公司实现高质量发展。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享