6月19日,国内4家快递公司5月的经营数据出炉!

整体来看,5月份,顺丰控股、圆通快递、申通快速的业务量、及收入均同比增长,就连韵达股份也出现了止跌迹象。而在单票收入上,四家快递企业均较去年同期有所下滑。

对此,市场分析指出,快递物流行业是经济晴雨表,其经营数据回暖一定程度上能够直观的反映宏观经济的复苏情况。

此外,单票收入下降意味着行业走入低毛利时期,仅依靠价格战竞争已没有出路,各家公司需要比拼内功,靠服务和质量取胜。

01快递公司经营普遍向好

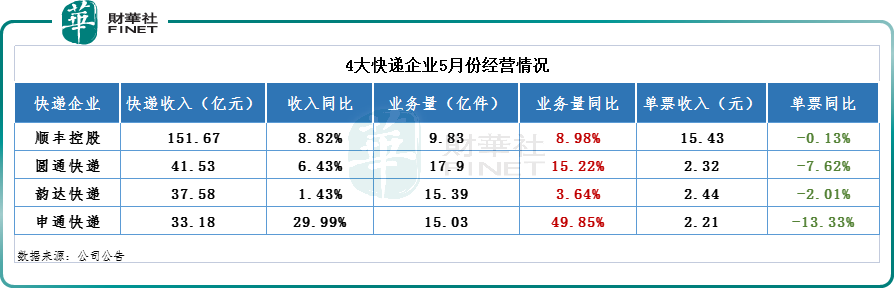

从收入看,顺丰控股(002352.SZ)作为行业的老大哥,依旧鹤立鸡群。

据顺丰快递物流经营简报,该公司5月速运物流业务、供应链及国际业务合计收入201.6亿元,同比减少4.3%。

其中,随着国内生产活动与消费需求持续复苏,5月速运物流业务量达9.83亿件,同比增长8.98%;得益于业务量的增加,5月收入151.67亿元,同比增长8.82%。单票收入则有所下滑,但价格波动较小,与同行相比,经营韧性可见一斑。

另外,顺丰也正不断加速国际业务的开拓步伐。据悉,自4月1日国际货运首航后,鄂州花湖机场已开通了多条国际航线,货运辐射北美、西欧、南亚区域。预计到年底前,花湖机场将开通40条国内货运航线,4到6条国际货运航线,初步形成“一夜达全国,隔日连世界”的快货物流圈格局。

不过,受到国际空海运需求及价格均同比下行的影响,5月顺丰供应链及国际业务收入为49.93亿元,同比下降29.95%。

圆通速递(600233.SH)也出现了快递业务收入和业务量上升,而单票收入下降的情况。其业务完成量17.9亿件,同比增长15.22%;收入41.53亿元,同比增长6.43%;快递产品单票收入2.32元,同比下滑7.62%。

进入今年二季度,综合季节性等因素,圆通速递主动调整和优化产品结构,轻量化小件占比提升,快递产品单票重量和单票收入有所下降。

掉队许久的韵达股份(002120.SZ)出现了回暖的迹象。5月完成业务量15.39亿件,同比增长3.64%;快递服务业务收入37.58亿元,同比增长1.43%;单票收入2.44元,同比下降2.01%。

申通快递(002468.SZ)则是四家快速公司中业务量增速最快,同比大增49.85%至15.03亿件;收入33.18亿元,同比增长29.99%;快递服务单票收入2.21元,同比下滑13.33%。

快递行业景气度回升,主要得益于消费市场的复苏。进入5月后,“五一”“520”等假日经济推动下,线上需求带动快递业务量上浮明显。

据国家邮政局统计数据,截至5月31日,我国今年的快递业务量已达500亿件,比2019年达到500亿件提前了155天,比2022年提前了27天。

从分项指标来看,5月中国快递发展指数为370.9,同比提升37.8%;预计5月快递业务量同比增速约为18%,业务收入增速在14%左右。

整体来看,过去几个月,快递行业复苏弹性逐月显现。可以预见,在年中“618”大促推动下,6月快递行业或仍将有良好表现。

国金证券指出,当前,快递行业“价格战”监管持续,叠加企业的资本开支高峰或已过去,产能跟业务量更加匹配,盈利有望持续释放。

02“洗牌”加速,行业格局或重塑

过去这些年,快递行业的蓬勃发展离不开电商市场。2016-2021年,国内快递业务量每年都保持在20%,甚至更快的增长率。但在2022年,快递行业就似乎是触及了自己的增长天花板。

没有了“量”的红利,机构指出,快递业下一阶段将迎来服务质量和物流效率的竞争。

今年以来,快递行业在物流效率上的竞争日趋激烈,多家企业纷纷喊出“足不出户购物”、“打通最后一公里”等口号。

截至目前,顺丰已将去年上线的“同城半日达”服务进一步扩展至全国80多个城市。菜鸟联合天猫超市推出的“半日达”服务,预计到今年年底将覆盖全国20个城市。此外,申通也表示,将启动“次日达”服务。

快速江湖“内卷”愈加严重,竞争亦更加白热化,同时快递行业内卷的窘况,又迫使快递企业间互相抱团取暖。

除了顺丰与极兔速递结盟之外,德邦物流也被京东收入麾下,双方实现资源互补整合;而三通一达更是牢牢抱紧菜鸟系的大腿,不仅进一步推动了阿里电商平台的供需循环,也提升了消费者对三通一达的信任度。

业内人士分析,国内快递行业大宗收并购越发频繁,主要释放出行业竞争加剧和市场集中度快速提升,行业将逐步走向巨头竞争格局的信号。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享