6月27日,在披露了截至2023年3月31日止的年度业绩后,中国燃气(00384.HK)股价反弹7.34 %,报收9.5 港元/股,市值为516.83 亿港元。

实际上,自今年1月底以来,中国燃气(00384.HK)结束了连续3个月的上升态势,股价突然拐头向下,而后持续震荡下行,迄今累计跌幅近25%。

当前,中国燃气是市盈率(TTM)仅为12.04倍,远低于华润燃气(01193.HK)和新奥能源(02688.HK)分别为13.22倍及17.42 倍的市盈率(TTM)。低估值,也让中国燃气在同行中更具吸引力。6月初,南向资金连续5日增持中国燃气。

此外,在中国燃气业绩公布后,多家券商对其评级进行了调整。其中, 美银证券将中国燃气的目标价7.9港元上调至8.2港元;瑞银将中国燃气目标价由15.5港元提高到16港元。同时,中信证券、华泰证券等多家券商也给予中国燃气“买入”评级。

01年度业绩增收不增利

中国燃气是中国最大的跨区域综合能源供应及服务企业之一,1995年10月20日在香港交易所上市。按业务板块划分,该公司主营业务可分为天然气销售、燃气接驳以及工程设计及施工、液化石油气销售(LPG)、增值服务四大业务板块。

其中,天然气销售占比超62%,是中国燃气主要的收入业务来源;第二大收入来源是LPG业务,占比超24%。

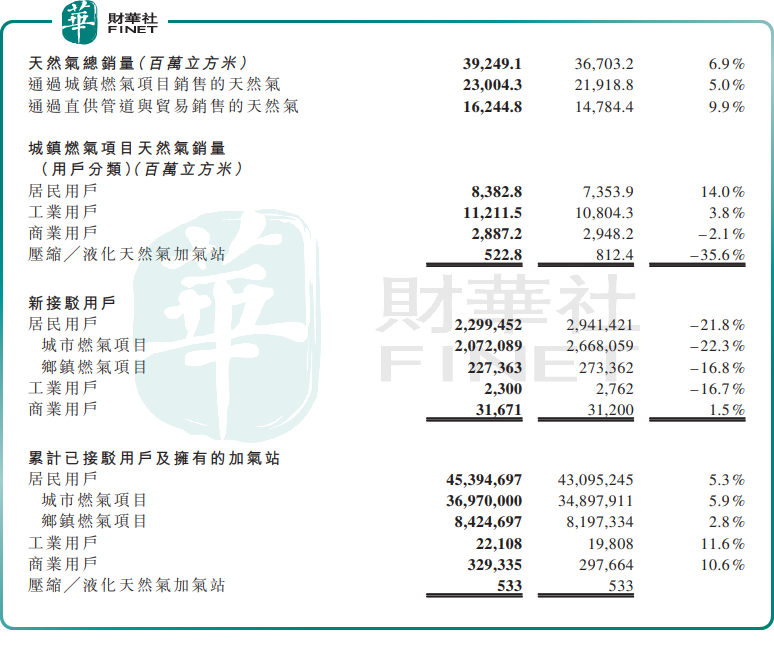

公司燃气业务在东北、华北、华中及华南区域形成优势经营区域,拥有661 个管道气项目,并拥有32个天然气长输管道、533座压缩/液化天然气汽车加气站、一个煤层气开发项目及106个液化石油气分销項目。按2022财年算,公司总销气量占全国市占率约10%。

众所周知,我国是贫油、少气的国家,天然气消费依赖从海外进口,因此燃气分销商的经营业绩与国际天然气价格深度挂钩。

回顾2022年,国内全年天然气消费疲弱。据国家统计局数据显示,2022年我国全年天然气表观消费量出现历史首次下滑,同比减少1.69%至3663亿立方米,占能源消费总量比重下降0.4个百分点。

一方面,是受地缘政治摩擦升级,高通胀压制经济复苏势头等因素影响,国际天然气价格持续处于高位,导致我国进口天然气价格不断冲高,这对城燃企业的采购成本造成了压力。

另一方面,国内燃气消费市场受疫情多点频发、社会需求不足等多重因素冲击,整体表现不佳,燃气分销商无论是在燃气销售量还是燃气接驳用户增长方面均受阻。

截至2023年3月31日止的12个月内,中国燃气的天然气总售气量为392.5亿立方米,仅同比微增6.9%。

而受多地疫情及房地产发展降速影响,集团工程接驳业务也面临诸多挑战,于期内新增接驳居民用户229.9万户,同比下滑21.8%。

在上述背景下,中国燃气在2023财年(截至2023年3月底的12个月)呈现增收不增利的尴尬局面。

期内,集团实现收入约919.9亿港元,同比上升4.3%;而受上游天然气价格大幅上涨的影响,其净利润和毛利率双双下滑,净利润为51.1亿港元,同比减少41.8%;毛利率为13.1%,同比下滑4.7个百分点。

02展望2023年,盈利能力有望改善?

不过,进入2023年以后,中国燃气的经营或迎来拐点。

首先,从需求端看,疫情管控放开后,随着国内宏观经济逐渐走向复苏,及LNG价格回落,国内天然气消费呈现增长态势。据国家统计局数据,1-4月,全国天然气表观消费量1292.6亿立方米,同比增长4.1%;4月,全国天然气表观消费量317.9亿立方米,同比增长7.3%。

另外,我国城燃公司向终端用户的销售价格仍由地方政府监管,实行政府定价,导致导致燃气公司价格很难及时调整,容易出现成本倒挂现象。

而天然气顺价机制,则被认为是疏解这一问题的关键措施。今年3月以来,各地有关居民端以及非居民端的调价政策和顺价联动机制正不断落实。

中信证券发研报指出,2023年行业需求复苏、LNG价格震荡下行、政策推动上游足额保供民生气量以及居民顺价机制落实。中国燃气作为燃气分销市场的龙头企业,其售气量和毛差有望迎来双重修复。

当前,农村市场已被列入乡村振兴计划,因此乡镇燃气市场也被认为是下一个蓝海市场。

政策层面,今年年初,国家发改委下发了《关于组织签订2023年天然气中长期合同的通知》,该通知实现了几大历史性的突破,不仅确定了民生用气的范畴,明确将农村“煤改气”纳入民生用气,并要求上游足额保供并对“煤改气”用气执行居民用气价格。

而中国燃气是国内最早布局农村居民煤改气领域的燃气企业之一。自2017年起,中国燃气便开始进行北方农村煤改气的相关业务。截至2023年3月末,中国燃气使用燃气的乡镇居民用户数量已达842.47万户,占居民用户数近2成。

东方证券曾提到,虽然中国燃气的项目多分布在河北、黑龙江、湖北等地,包括农村煤改气及LPG微管网业务均扎根农村用户。中国燃气模式的核心在于,尽可能多的框定特许经营权范围及连接下游居民用户,并围绕居民发展增值业务。

从前文中国燃气2023财年的业绩报告也不难看出,集团的净利润更多的便是依赖天然气销售和增值服务。

美银证券在研报中指出,河北省多地市上调居民燃气销售价格,并转嫁至过去数年累计的上游成本上涨。此外,中国燃气、中石油正在审查燃气分销商向住宅用户提供的燃气分配量,或会提高合同量,包括农村煤制气消费,料未来数周内公布,这或有利于中国燃气的固定边际利润。

总体而言,中国燃气的经营压力是客观存在的,但对于未来利润来说,不少机构对中国燃气实现利润的正向增长,依旧持乐观态度。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享