6月28日晚,中国最大的羽绒服制造商波司登(03998.HK)披露2022/2023财年业绩。

财报显示,截至2023年3月31日止年度,波司登实现收入约为167.74亿元,较去年同期上升约3.5%;实现净利润实现21.4亿元,同比增长3.7%。

近年因受宏观经济波动、国际形势错综复杂等影响,消费市场信心受挫。面对过去一个财年较大的不确定性,波司登的收入、净利润在较大规模基础上再次实现稳定增长,表现出行业龙头特有的韧性。

羽绒服收入占比上升

波司登以羽绒服起家,不过除品牌羽绒服业务外,公司还在大力发展多元业务,并且已经有三条成熟的业务条线,包括贴牌加工管理业务、女装业务以及多元化服装业务板块。

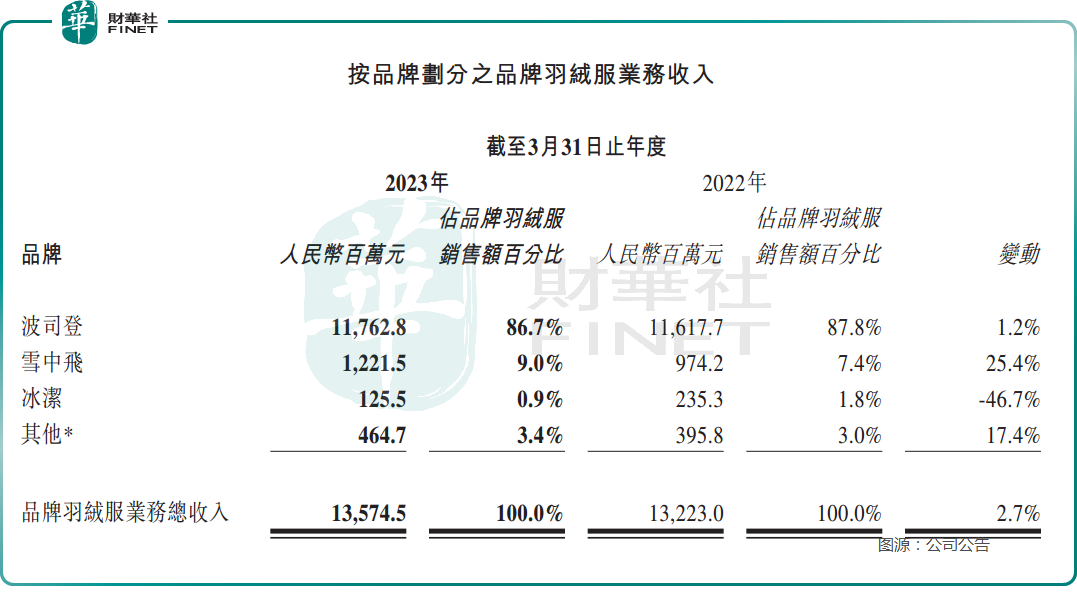

在经过多年多元化布局后,波司登收入结构有何新的变化?

财报显示,2022/2023财年,波司登品牌羽绒业务、贴牌加工管理业务和非羽绒业务收入分别为135.7亿元、22.9亿元、9.1亿元。

换言之,在经历多年多元化布局后,波司登的羽绒服业务规模依旧是贡献大头。而公司其他三大多元业务表现却参差不齐。

具体来看,品牌羽绒服业务仍是公司最大收入来源,实现收入约为135.75亿元,占总收入约80.9%,同比上升约2.7%。

为消除消费者审美疲劳,保持品牌活力,波司登在羽绒服中分出三个品牌,各自定位不同收入群体,瞄准不同的消费市场。

分品牌看,主品牌波司登羽绒服主打高端领域,并且在过去一个财年实现小幅增长,表现出较大韧性。目前该品牌销量已连续27年位居全国第一。

主打年轻化和中低端市场的雪中飞品牌继续积极转型线上,该品牌在过去一个财年同比增长超25%,取得一个较大幅度的提升;

定位为二、三线城市30-35岁新时尚女性群体的冰洁品牌也在积极谋求线上转型,不过过去一个财年冰洁品牌表现有点差强人意;

多元业务有升有降

贴牌加工管理业务、女装业务以及多元化服装业务板块是波司登较为成熟的业务条线,不过在过去一年发展中,这三个条线表现参差不一。

贴牌加工管理业务是利用公司羽绒服淡季的产能,为国内和国外的客户提供贴牌加工管理业务,合作客户有包括Adidas、PVH、VF、EB等知名品牌。

在2022/23财年,尽管面对全球消费市场低迷、国内疫情影响严重等多重因素考验,该板块依然保持稳定且健康的发展,实现收入约为22.94亿元,占总收入约13.7%,同比上升约20.7%。

女装是国内一个重要市场,同时也是波司登转型的一个重要领域。目前公司经营四个中高端女装品牌杰西(JESSIE)、邦宝(BUOUBUOU)、柯利亚诺(KOREANO)、柯罗芭(KLOVA)。

不过由于中国女装行业发展已步入成熟期,增速相对平稳且竞争激烈,且受前期疫情影响较大,物流管理和线下客流严重受阻,波司登的四个女装品牌,特别是线下业务表现疲软,在2022/23财年实现收入约为7.03亿元,占总收入约4.2%,同比下降约22.2%;

而涵盖校服业务、童装业务、男装业务在内的多元化服装业务实现收入约为2.03亿元,占总收入约1.2%,同比上升约9.2%。不过该板块规模尚小,且校服目标为特定群体,细分领域规模存在一定的天花板。

品牌价值支撑提价

波司登是国内羽绒服行业成功向高端转型的品牌之一。2018年,波司登启动全面提价战略,并不惜斥重金聘请安妮·海瑟薇、杨幂、陈伟霆、肖战等明星作为代言人。

从业绩导向看,公司的高端化相当成功,当年营收便实现大增30.28%。

在持续转型的路上,波司登羽绒服的价格也是持续走高。据此前波司登首席财务官、副总裁朱高峰披露,五年前,波司登的羽绒服吊牌均价在1000-1100元左右,到了2021年吊牌均价已经上升至1800元左右。

这就很直观地可以看出波司登涨价的幅度。不过可以肯定的是,从现在看过去涨价历程,波司登的战略选择无疑是成功的。

而这背后的驱动除了原材料、生产升本等因素外,波司登品牌价值的提升是很多同行业品牌可望不可及的。

作为一个知名品牌,虽然波司登提升了产品价格,但其产品依然在市场拥有较高的认可度,依然被用户接受,表明公司的品牌价值有了很大的提升。在相辅相成的作用下,公司品牌形象的提升、产品质量改进或设计升级等因素也会推动相关产品进一步涨价。

不过市场仍有疑虑,那就是在经历多轮涨价后,波司登是否能维持其涨价的趋势。

对此,华泰证券研报认为,波司登在品牌、产品、以及购买体验上的持续投入,显著提升消费者效用,并能够与其持续提升的定价相匹配。因此该机构预计波司登未来将持续增加费用投入,使得波司登未来利润率扩张将主要通过经营费用率下降而非GPM扩张实现。

该机构同时认为,行业未来增长仍将由量价齐升驱动,并且呈现两极化趋势。其中高端产品将带动价格提升,而中低端产品将驱动销量增长。

据此,华泰证券首次覆盖给予波司登“买入”评级,以及目标价5.3港币。其认为波司登在品牌、产品以及零售体验上持续投入,能显著提升消费者效用,让消费者感受到物有所值,从而支撑其长期持续的提价。

同时,华泰证券预期,波司登未来利润增长将主要由涨价驱动收入增长以及规模扩大带来的经营费用率下降所驱动。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享