近日,港股市场迎来多家企业递表,其中七牛智能科技有限公司(以下简称“七牛云”)拟在主板上市,申万宏源香港(00218.HK)和交银国际为其联席保荐人。

相较于大多数赴港上市的IPO企业而言,七牛云的来头要大得多,因此在递表后引起了广泛关注。

获多家知名机构入股,曾计划赴美股上市

据了解,七牛云通过2011年8月成立的七牛信息在中国开始音视频云服务,主要产品及服务包括(1)MPaaS产品,即一系列音视频解决方案,包括专有内容分发网络(“QCDN”)、对象存储平台(“Kodo”)、互动直播产品及智媒数据分析平台(“Dora”),主要服务于开发能力强及具有较强灵活性需求的客户;(2)APaaS解决方案,为基于公司的MPaaS能力及利用其低代码平台的场景化音视频解决方案,旨在使客户仅需简易部署,即可快速调用不同功能,实现业务目标。

截至2022年末,该公司的注册用户逾135万名。于2022年,其付费客户逾8万家,包括OPPO、爱奇艺(IQ.US)、平安银行(000001.SZ)、招商银行(03968.HK)、上汽集团(600104.SH)、芒果TV等知名企业。

由于主打音视频云服务,再加上其创始人许式伟曾在金山软件(03888.HK)担任技术总监等一系列耀眼的履历,该公司这些年来一向是备受资金和机构的青睐。

据了解,七牛云在2012年2月就完成了来自经纬中国运营的一家公司Matrix HK的总金额约100万美元的A轮融资。

此后,该公司又相继获得启明创投、宽带资本、上海张江、淘宝中国等多家知名机构的多轮融资(合计6轮9次融资)。

招股书显示,目前许式伟透过Dream Galaxy控制公司已发行股本总额的约17.96%,淘宝中国持有其已发行股本总额的约17.69%。因此,根据上市规则,七牛云没有控股股东。

此外,云锋基金、经纬创投、中国国有企业结构调整基金、启明创投也都是该公司主要的机构投资方。

值得注意的是,除了一级市场的融资外,七牛云也计划在二级市场融资,只不过这个二级市场并不是此次IPO的港股市场,而是美股市场。

据悉,于2021年,七牛云曾寻求在美国纳斯达克全球精选市场IPO,但最终该公司还是在2022年9月自愿撤回美国上市申请,理由是彼时美国资本市场情况不利。

业绩显现隐忧,APaaS业务被寄予厚望

虽然近些年七牛云屡屡获得机构青睐,但公司的业绩表现算不上太好。

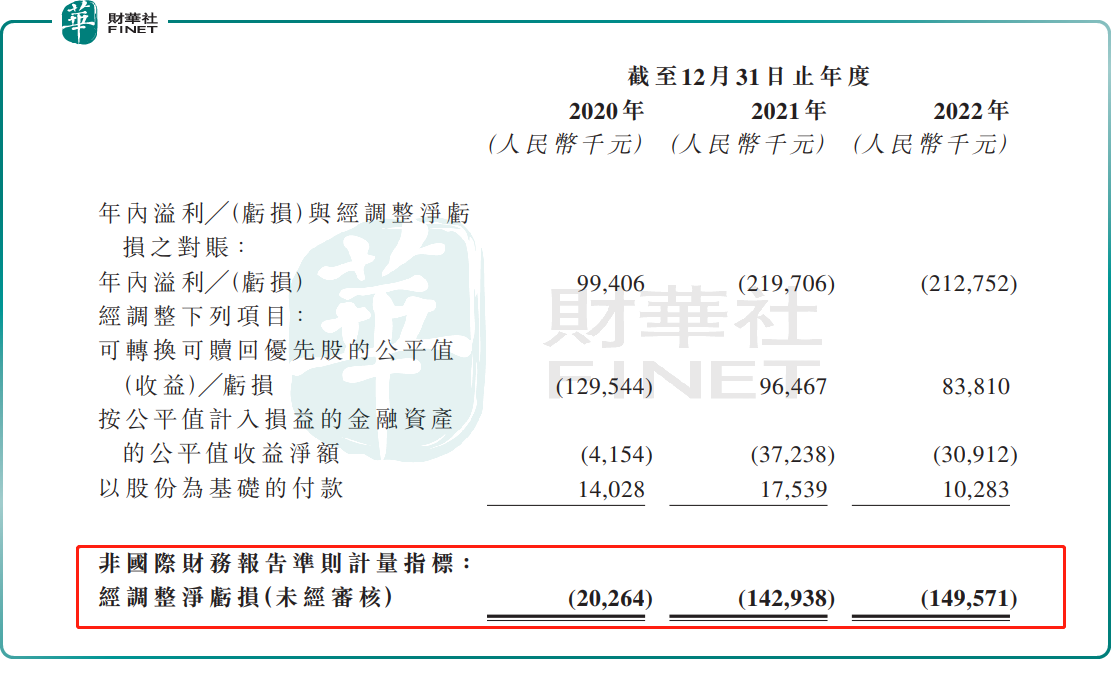

数据显示,2020年-2022年,该公司的收入分别为10.89亿元(人民币,下同)、14.71亿元和11.47亿元;年内利润分别为9941万元、-2.2亿元、-2.13亿元;经调整净亏损(非国际财务报告准则下)分别为0.2亿元、1.43亿元和1.5亿元。

而关于2022年业绩下滑,七牛云解释称,主要是由于MPaaS产品贡献的收入减少,但部分被APaaS解决方案所得收入增加(乃因公司为应对行业发展及市场需求而不断扩大APaaS业务)所抵销。另外,有效管理成本及费用也对2022年的业绩起到了正面作用。

不难发现,该公司这话的意思是业绩下滑是受MPaaS业务的拖累,而APaaS业务的表现反而还把整体业绩往上提了提。

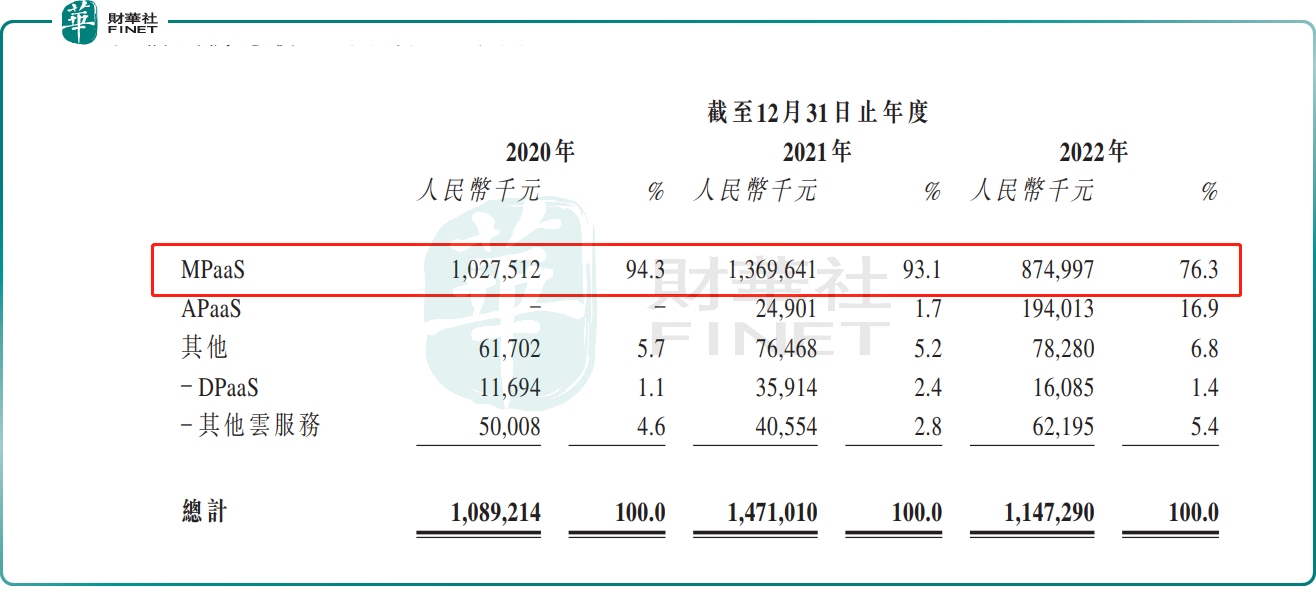

这里面的一个风险点在于MPaaS产品仍然是该公司收入的主要来源,虽然在总收入中的占比有所下降,但2022年的占比仍有76%,后续这块业务贡献的收入会不会继续下滑值得观察。

不过,从披露的信息来看,MPaaS并不是七牛云未来要重点发力的业务,相反APaaS业务被给予了厚望。

招股书显示,自2021年9月正式推出APaaS业务以来,该公司在战略上专注于APaaS业务的运营。

之所以做出这样的决定,原因在于七牛云使用低代码平台提供一站式场景化解决方案以提供整包服务,故APaaS业务的毛利率较高。此外,由于音视频APaaS市场是一个新兴行业分部,与MPaaS市场相比,市场参与者相对较少,七牛云作为市场领导者,享有强大的议价能力。

从市场前景来看,随着音视频产业扩张、网络基础设施升级、音视频传输技术迭代,音视频云服务在各行业中的应用不断深化,并实现快速增长。

根据艾瑞咨询,于2022年,中国音视频云服务市场规模为人民币813亿元,预计于2027年将达人民币2418亿元,复合年增长率达24.4%。

其中,中国音视频APaaS市场于2021年开始大规模商业化,并一直快速增长。于2022年,中国音视频APaaS市场规模为人民币16亿元,预计于2027年将达到人民币162亿元,复合年增长率为58.3%。

市场地位方面,根据艾瑞咨询,按2022年收入计算,七牛云是中国第三大音视频PaaS服务商,仅次于中国最大的两家互联网公司的音视频PaaS业务,市场份额为5.7%。根据艾瑞咨询,按2022年APaaS所得收入计算,七牛云亦是中国第二大音视频APaaS服务商,仅次于中国最大的互联网公司之一的音视频APaaS业务,市场份额为11.9%。

结语

七牛云表示,由于中国音视频云服务市场(尤其是音视频APaaS市场)仍处于早期发展阶段,并正在快速增长,因此公司在战略上优先考虑扩大及增加市场份额而非短期盈利,以在不断增长的市场中把握市场机会。

另外,根据艾瑞咨询,“AIGC+音视频APaaS”未来有望成为音视频APaaS的新形态。七牛云称,预期公司的研发费用可能继续增加。

总的来看,七牛云认为赛道前景向好,但公司为了市场份额暂时不过多考虑短期盈利的问题。而在另一边,该公司处于连续亏损之中,同时预期一些费用还将继续增加。

这种情况下,七牛云的财力是非常关键的一点。而招股书显示,截至2022年末,该公司的现金及现金等价物为1.87亿元,并不算充裕。因此,此次赴港IPO能否成功对七牛云来说具有比较重要的意义。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享