在2020年业绩遭遇滑铁卢后,香港服饰品牌企业佐丹奴国际(00709.HK)经营业绩逐年稳定复苏,2021年及2022年净利润均强势增长。

进入2023年,佐丹奴国际再取得好成绩。于7月4日午间,佐丹奴国际向市场披露了正面盈利预告,带动了其股价再次突破阶段性新高。

截至7月4日收盘,佐丹奴国际股价收涨9.52%,创下2019年7月下旬以来新高。根据富途牛牛数据,近4个月,佐丹奴股价持续上涨,以75.8%的累计涨幅位列港股服装板块的涨幅榜第一名。

目前,公司总市值为44.11亿港元,在港股近60间服装概念股中排在第10位。

中期净利预增超75%,大中华区销售额转正

根据公告,佐丹奴国际预计今年上半年录得股东应占净溢利介乎1.7亿港元-2亿港元,相较于2022年同期0.97亿港元增长介乎75%-106%。

对于业绩激增的原因,佐丹奴国际表示,主要是由于销售改善、毛利率提升以及经营费用控制。公司称,公司的三大主要市场,大中华、东南亚以及海湾阿拉伯国家合作委员会的销售和利润均在增长。

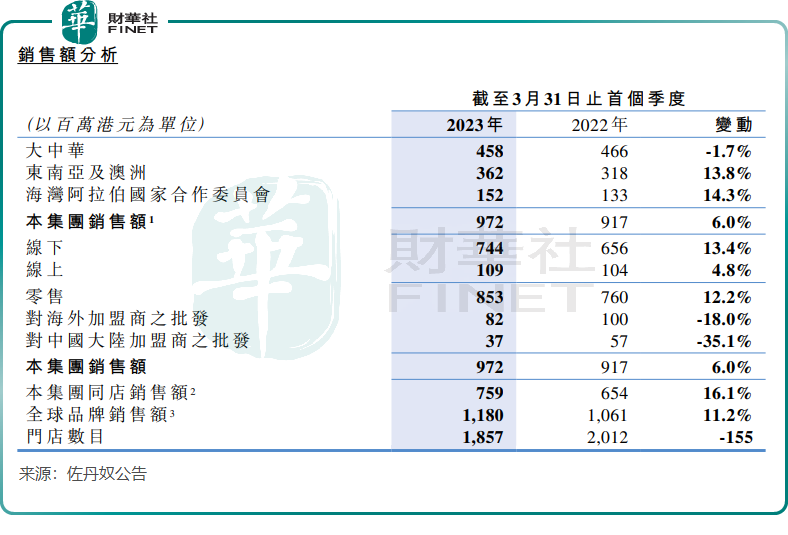

大中华区是佐丹奴国际最大的收入来源,今年一季度销售额比重约为47.12%,其次是东南亚市场,销售额比重为37.24%。于2022年,由于大中华区频频受疫情冲击,佐丹奴国际在该市场也遭受重创,当年中国内地、中国台湾、香港和澳门的销售额分别同比下跌12.8%、6%及19.4%。

受中国内地市场销售额及盈利双降影响,大中华区2022年除所得税前溢利由正转负,约为-1000万港元。

而在今年一季度,大中华区市场依然还未能完全走出阴霾。期内,大中华区的销售额为4.58亿港元,同比下降1.7%,为佐丹奴国际三大市场中唯一录得下跌的市场。

佐丹奴国际在2023年中期正面盈利预告提到,大中华区的销售和利润实现增长。由此表明,大中华区市场在今年二季度的销售额已成功转正,并且实现了扭亏。而东南亚及澳洲、海湾阿拉伯国家合作委员会市场的销售额及利润或在二季度得到进一步增长。

至于今年上半年毛利率提升,除了推出新产品优化产品结构外,佐丹奴国际对旗下产品进行涨价也是其中一大因素。在2022年,佐丹奴国际上调了所有产品的平均售价,其表示此趋势在2023年持续。

关店或仍在持续

令人匪夷所思的是,尽管近两年来经营业绩持续改善,佐丹奴国际却没有趁势进一步扩大门店布局,反而是持续关店。

特别是中国内地市场,佐丹奴国际选择了大规模收缩门店规模。

在2022年,佐丹奴国际总门店数为1874间,较上年净减少了182间。中国内地市场则是佐丹奴国际重点进行“断臂”的区域,年内门店净减少了187间至552间。

而在今年一季度,尽管大中华区服装消费市场因疫情管控放开而走向复苏,但佐丹奴国际关店趋势根本停不下来,报告期内较上年同期减少了155间门店,至1857间,同时较2022年末减少了17间。

那么,佐丹奴国际在中国内地市场遇到了什么困境?

疫情的冲击,是造成服装品牌企业2022年在中国内地市场走下坡路的原因。如同是经营休闲服饰的赢家时尚(03709.HK)和江南布衣(03306.HK)等企业,它们中国内地市场在2022年的收入也出现了下滑。

佐丹奴国际在一季报中提到,中国内地加盟店于2022年受2019新型冠状病毒疫情长期封区影响而出现暂时性存货过剩情况,需要若干时间消耗其商品。

实际上,佐丹奴国际在中国内地市场的存货并不算高企,2022年中国内地加盟商持有的系统存货仅为5300万港元,而当年公司整体系统存货达8.93亿港元。

佐丹奴国际收缩中国内地门店规模,最主要的原因或是其在激烈的市场竞争中未能实现突围,以至于在中国内地的竞争力出现减弱。

众所周知,中国内地的时尚零售行业一直在经历快速变化和激烈竞争,面对新兴电商平台、快时尚品牌以及消费者需求的变化,传统实体零售商面临较大的增长压力。就连曾经红极一时的美邦服饰(002269.SZ),如今陷入了连年亏损、卖房自救的境地。

在中国内地市场进行关店的同时,佐丹奴国际正谋求在海外扩大业务。上月,佐丹奴国际斥资100万新加坡元收购营运Giordano业务的一家公司的全部股权,以进一步扩大其在东南亚的业务布局。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享