7月9日,药明生物(02269.HK)发布公告称,本公司建议分拆附属公司药明合联生物技术有限公司(以下简称药明合联),并将其股份于联交所主板独立上市。

港交所文件亦显示,药明合联已递交上市申请,联席保荐人为摩根士丹利、高盛、摩根大通。

药明生物是大分子CXO赛道的龙头企业,其附属公司药明合联此次的IPO事项自然也引起了投资者的广泛关注。

背靠药明生物,分拆上市有6大好处

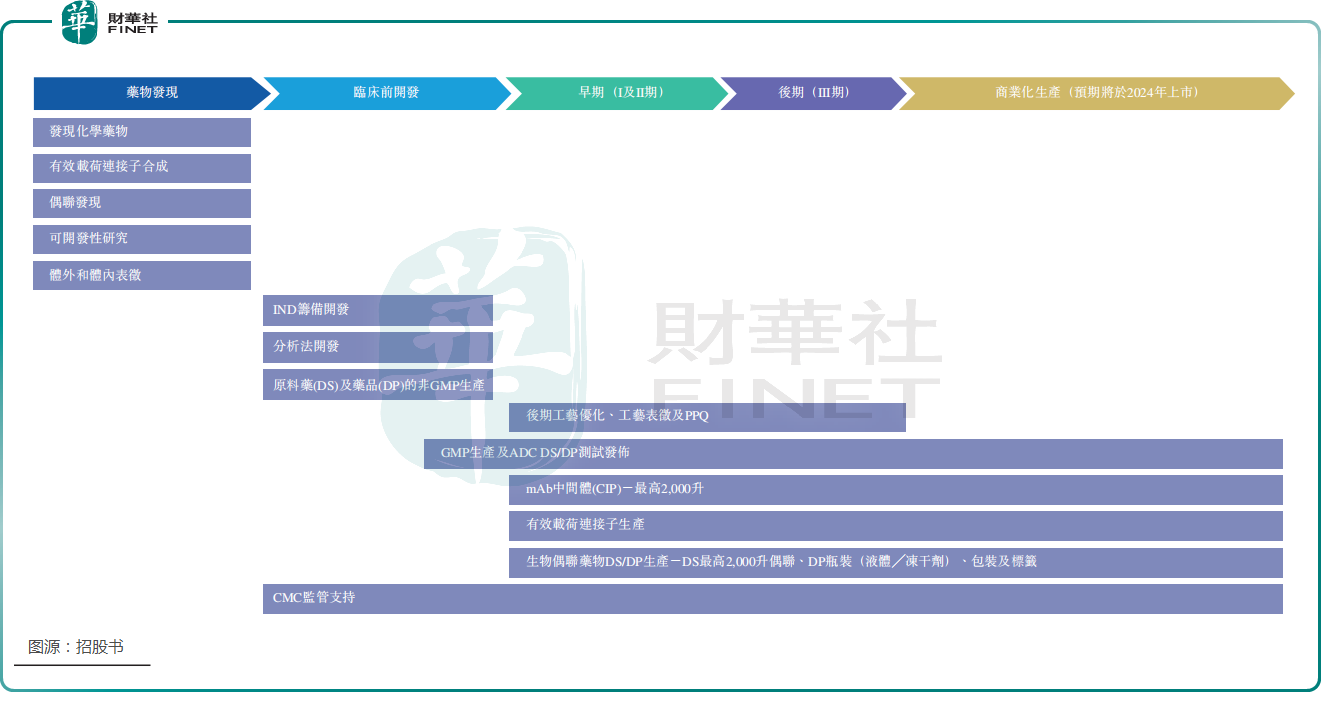

成立于2013年的药明合联是一家专注于全球ADC(抗体偶联药物)及更广泛生物偶联药物市场的CRDMO(合同研究、开发及生产组织),亦是唯一一家致力于提供综合性端到端服务的公司。

目前,该公司的一站式生物偶联药物平台提供端对端CRDMO服务,包括生物偶联药物、单克隆抗体中间体及生物偶联药物相关连接子及有效载荷的发现、工艺开发及GMP生产。

其中,药明合联的发现服务涉及发现化学、偶联发现、体外和体内表征及可开发性研究以挑选临床前候选药物。同时,该公司还通过生物偶联原液工艺开发、生物偶联制剂开发、分析方法开发及后期开发及工艺验证,赋能临床前及临床研究。此外,药明合联通过其专用及专业设施提供非GMP及GMP合规的生物偶联成分、原液及药品生产。

值得一提的是,在招股书中,该公司表示,预期在不久的将来实现ADC产品的商业化GMP生产。

据悉,IPO前,药明生物持有药明合联60%的股份。而在分拆后,药明合联仍将是药明生物的并表附属公司。

关于此次分拆药明合联上市,药明生物认为符合公司及其股东的整体利益。

具体的理由则有6条:(1)建议分拆可赋能药明合联发展其独特且全球领先的致力于生物偶联物的CRDMO,并从ADC开始逐渐拓展至所有生物偶联物(即从ADC到XDC);(2)确立更明确的业务重心及策略以支持本公司的增长;(3)本公司整体资金及资源配置更为有序高效;(4)本公司将受益于持续合并财务报表;(5)公司管治、市场沟通、营运及财务透明度的提高;(6)为本公司及其股东创造价值。

业绩延续高增长,中国市场内地位突出

而在公司成色方面,其实作为一家IPO企业,药明合联近年的业绩表现不错。

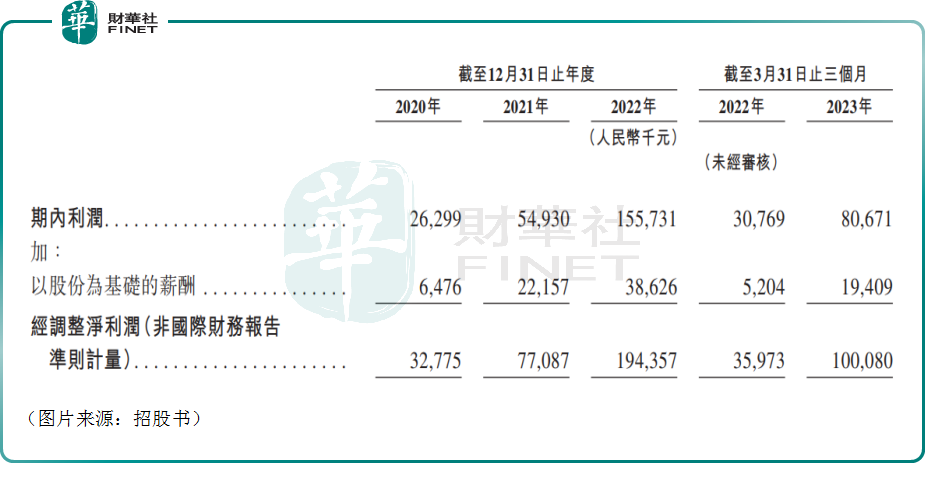

数据显示,2020年至2022年,该公司的营收分别为0.96亿元(人民币,下同)、3.11亿元和9.9亿元;各期的净利润分别为0.26亿元、0.55亿元、1.56亿元;经调整净利润(非国际财务报告准则计量)分别为0.33亿元、0.77亿元和1.94亿元。

而在今年一季度,药明合联的营收增长至4.88亿元,净利润增至0.81亿元,经调整净利润亦增至1亿元。

招股书显示,根据弗若斯特沙利文的资料,按2022年的营收计,药明合联在ADC等生物偶联药物CRDMO中排名全球第二及中国第一;而按截至2022年年底的项目总数计,其是全球最大的生物偶联药物CRDMO。

另有数据显示,截至2023年5月31日,该公司已在中国赢得所有在中国和美国双重提交IND及/或BLA的ADC候选药物的ADC开发合同,另外自2022年起,将其ADC管线对外授权的10家中国公司中,有八家为药明合联的客户。

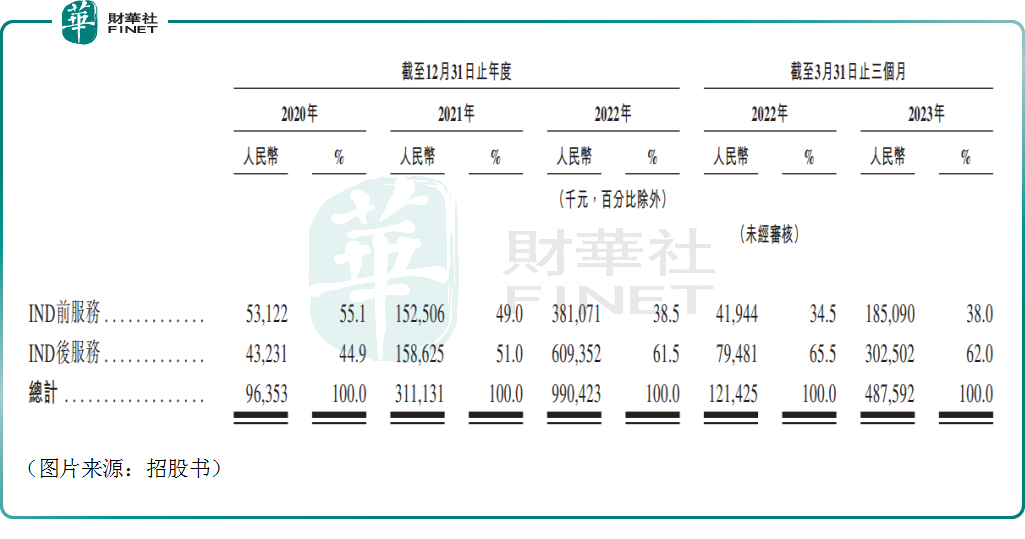

进一步细分,药明合联的营收来自不同开发阶段的多个生物偶联药物项目,大致上分类为(i)IND前项目收入,主要是药物发现阶段及临床前开发阶段的生物偶联药物发现项目,及(ii)IND后项目收入,主要是临床及商业化阶段项目。

从变化趋势来看,IND后项目贡献的收入占比在逐年提升,而IND前项目的占比则相应在下降。

值得注意的是,截至2023年5月31日,该公司的未完成订单金额为3.73亿美元。截至同日,公司有58个正在进行的临床前生物偶联药物项目及44个正在进行的IND后生物偶联药物项目。

细分领域外包率高达70%,市场前景向好

从前景来看,药明合联主要专注于全球ADC及更广泛生物偶联药物市场的CRDMO服务,因此其未来业绩在很大程度上取决于生物偶联药物市场的发展。这一点和康龙化成(03759.HK)、泰格医药(03347.HK)、凯莱英(06821.HK)等医药外包龙头是一样的。

据了解,ADC等生物偶联药物是区别于小分子药或生物药的一个独特药物模式。以ADC为例,通过一个化学连接子将具有细胞毒性的小分子药物(即有效载荷)共价连接(亦称为偶联)至生物成份(即抗体)上。

因此,ADC被设计为兼具抗体的特异性靶向作用和高效细胞毒性小分子药物的细胞杀伤力。这种组合设计可能会降低传统化疗的脱靶毒性,同时提高药效,从而改善安全性和疗效。

随着偶联技术的不断进步和不断扩大的生物偶联药物组件库,目前正在开发的生物偶联药物除用于治疗肿瘤外,还不断扩展治疗领域至自身免疫性疾病、传染病、代谢紊乱疾病等。

随着近期药物设计及偶联技术的变革性进展,ADC等生物偶联药物市场正处于增长拐点。这也是相关企业被青睐的原因所在,近期就发生了辉瑞公司以总价约430亿美元收购Seagen Inc.(一家专门开发用于治疗癌症的ADC的领先生物技术公司)的交易。

而根据弗若斯特沙利文的资料,全球ADC药物市场规模预计将从2022年的79亿美元增至2030年的647亿美元,复合年增长率为30%。全球ADC药物市场的预期增长远高于全球生物药物市场(不包括生物偶联药物)的增长,后者预计同期按9.2%的复合年增长率增长。

截至目前,全球已获批准的ADC药物有15款,其中自2018年以来获批准11款,自2021年以来获批准4款。ADC药物的产品管线亦储备丰富。根据弗若斯特沙利文的资料,截至2023年3月31日,全球有222款ADC候选药物已进入临床阶段,分别有130款、75款及17款处于I、II及III期临床试验,全球于2022年有57款ADC候选药物进入临床阶段。

需要指出的是,ADC等生物偶联药物的开发需要拥有在生物药和小分子药物方面的一系列跨学科能力,而大多数生物制药公司不具备相关能力。因此,生物偶联药物开发的外包率达到约70%,远高于其他生物制剂34%的外包率。

数据显示,全球ADC外包服务市场于2022年达到15亿美元,2018年至2022年的复合年增长率为34.5%,预计到2030年将大幅增长至110亿美元,2022年至2030年的复合年增长率为28.4%。

一直以来,医药外包都有着“卖水人”的称谓,这也是赛道被广泛看好的原因之一。对比之下,生物偶联药物开发的外包市场显然更具诱惑力。而药明合联在业内是龙头之一,具备不错的竞争优势,放在港股市场也算是比较稀缺的品种。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享