7月10日盘后,诺辉健康(06606.HK)发布了2023年中期业绩盈警预告,期内营收录得大幅增长,表现亮眼。

受此消息的刺激,其股价在7月11日高开近6%,不过随后一路回落,截至收盘最终下跌6.08%,有点利好落地的意思。

营收、毛利同比飙增,产品常卫清表现最突出

诺辉健康公司(以下简称诺辉健康)于2021年在港交所上市,有“中国癌症早筛第一股”之称。该公司围绕居家场景,提供消费级的高发癌症系列早筛产品。旗下三大核心产品常卫清(适用于结直肠癌早筛)、噗噗管(适用于结直肠癌早筛)、幽幽管(适用于胃癌早筛)已获得国家药监局的批准。

另外,在研产品管线还覆盖了肝癌、宫颈癌、鼻咽癌等多项高发性癌症领域,其中宫证清是该公司的非侵入性家用型尿液宫颈癌筛查检测。该产品已经于2022年6月展开注册临床试验,并计划于完成注册临床试验后向国家药监局提交有关宫证清IVD注册为三类医疗器械的申请。

公告显示,据审计前财务数据(暂未包括海外市场收入和利润),于2023年上半年,诺辉健康实现的营收预期在8亿元(人民币,下同)-8.37亿元之间,同比增长了254.2%至270.8%。

另外,上半年的毛利预计为7.3亿元-7.54亿元,同比增长294.6%-307.3%。在上半年的毛利率方面,这一指标预期介于87.3%-94.3%区间,较2022年同期的82%持续攀升。

该公司表示,营收及毛利增加主要是因为产品(即常卫清、噗噗管及幽幽管)的收入及毛利增加。

分产品来看,上半年,常卫清的销售收入预期在4.81亿元-5.01亿元区间,同比增长553.4%-580.6%;该产品的毛利预计在4.44亿元-4.52亿元区间,同比增长695.2%-709.5%。

而常卫清销售收入及所得毛利增加是因为:(1)常卫清销量及确认收入增加;(2)高单价渠道(如医院及直达消费者渠道)收入贡献占比提升。据审计前信息,医院渠道稳居常卫清*的收入来源和增长最快的渠道,其次是直达消费者渠道及体检中心。

期内,幽幽管的销售收入预计为2亿元-2.09亿元,同比增长139.8%-150.5%;毛利预计为1.88亿元-1.97亿元,同比增长150.9%-162.2%。

幽幽管销售收入及所得毛利增加是因为:(1)幽幽管销量及确认收入增加;(2)直达消费者渠道及体检中心的确认收入单价提高。

上半年,噗噗管的销售收入预计为1.18亿元-1.26亿元,同比增长72.1%-84.5%;其毛利预计为1.02亿元-1.1亿元,同比增长86.5%-100.2%。

噗噗管销售收入及所得毛利增加是因为:(1)噗噗管销量及确认收入增加;(2)直达消费者渠道及体检中心的确认收入单价提高。

值得注意的是,在业绩增长的同时,诺辉健康上半年末的现金结余及特定金融资产(银行结余及现金、三个月以上的定期存款、结构性存款及已质押银行存款)预期为20.46亿元-20.48亿元,较去年末的15.73亿元大幅增长。

今年有望扭亏为盈,获高盛上调目标价

上述业绩预告的含金量有多高?对比往期业绩可一窥究竟。

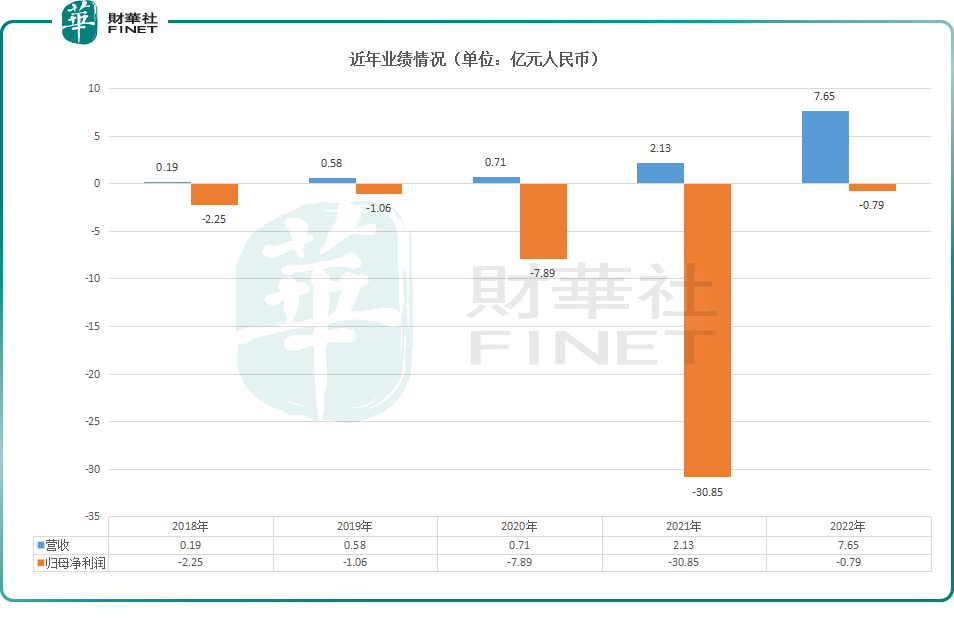

数据显示,近年来,该公司的营收在持续增长,整体增速非常可观。而和百济神州(06160.HK)、君实生物(01877.HK)、信达生物(01801.HK)等在港上市的生物科技公司一样,诺辉健康的归母净利润表现并不是太好,多年来都没有实现盈利,于2019年-2021年期间亏损额还持续扩大,其中2021年暴亏30.85亿元。

经查询,该公司2021年亏损额之所以暴增有多方面的因素,其中优先股公允价值亏损就有27.57亿元,属于非经营性亏损。实际上,期内经调整净亏损为2.6亿元。

到了2022年,在营收暴增的基础上,诺辉健康的净亏损进一步收缩至0.79亿元。

拿上述公告披露的数据对比来看,该公司2023年上半年的营收已超过2022年全年,且毛利、毛利率也同比大幅增长,诺辉健康或许有希望在2023年就实现扭亏为盈,这可是百济神州等生物科技板块龙头都没实现的成绩。

据悉,该公司的管理层也上调2023年销售额指导至17亿元,此前预计全年销售额为14-15亿元。

管理层还称,诺辉健康已经在2023年上半年获得了25个以上省份的省级定价指导,包括北京和上海等一线城市。随着销售团队的不断扩大,诺辉健康现已进入1300家医院,并有望实现其目标(从2022财年的1000家增加到2023财年的2000家)。

高盛也发布报告称,随着医院渠道销售的强劲增长,医生对产品的认可度逐渐提高,继续认为临床渠道的增长是诺辉健康实现长期可持续增长的关键。同时,高盛还将诺辉健康23-25财年的销售预期分别上调了16%/13%/7%,以反映管理层对常卫清业务加速增长的最新指导。同时给予诺辉健康“买入”评级,12个月的目标价由此前的54.5港元上调至55.6港元。

瑞银最新报告维持了诺辉健康“买入”评级,目标价由40港元上调至43.5港元。该行表示,分别上调公司2023至2024年收入预测17.2%及10.1%,至16.58亿元人民币及25.11亿元人民币,以反映常卫清销售的潜在上升空间,最新预测2024年转盈,取得净利1.55亿元。

值得一提的是,目前诺辉健康的股价为27.8港元/股,较之上述机构目标价尚有比较大的空间,后续走势值得关注。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享