7月12日,山东墨龙(002490.SZ)涨停10%,自6月21日以来,公司股价表现较为强势,资金介入明显,至今累计涨幅接近25%,颇有一些底部反弹的架势。

与此同时,港股的山东墨龙(00568.HK)今日亦大幅上涨20%,市值仅为25.37亿港元,明显低于同期A股的市值水平。

油服设备业迎来景气度攀升

公开资料显示,山东墨龙主要产品包括石油钻采机械装备、石油天然气输送装备、油气开采装备及铸件。在国内市场,山东墨龙是中国四大石油集团公司的合格供应商,是中石油I类产品四大优秀供应商之一,海外市场主要为中东、墨西哥、加拿大、俄罗斯、北非等国家和地区。可以说,山东墨龙位于石油产业链上游,属于典型的“卖铲子”企业,其景气度和油价、以及油气行业的资本开支息息相关。

近期,国际油价短线强势上行,重回近十周高位。截至发稿,布伦特原油期货价格则已接近80美元关口。前段时间,俄罗斯爆发瓦格纳事件,虽然最终和平收场,但对国际局势的影响仍有一些余波。多家券商预计2023年原油价格或将持续在中高位运行,这对于山东墨龙在内的油服设备公司将会是长期的利好。

此外,需求端来看,根据OPEC最新月报,2023年全球原油需求有望达到101.89百万桶/天,同比增长2.32百万桶/天。在新旧能源转型进程中,原油需求仍将处于增长阶段。供给而言,根据OPEC观点,美国2023年原油产量预计增长1.04百万桶/天,是原油供给端主要增量。而OPEC+进一步加大减产力度,根据OPEC+减产协议,OPEC+最新产量目标为40.2百万桶/天,距其2022年产量46.8百万桶/天的水平,有6.66百万桶/天的减产空间。原油后续的减产空间仍较大,其中,沙特已宣布将自愿减产石油措施延至8月底。

总的来说,原油产业链供需持续偏紧,导致油价底部支撑得到进一步增强,未来上涨的动力亦比较充足。考虑过去全球原油资本开支长期不足,这也将带动油气上游资本开支增加,为油服行业维持较高的景气度提供支撑。

根据安信证券研报显示,2023年第一季度,油服板块实现营收627亿元,同比增长11.1%,板块实现归母净利润22.4亿元,同比增长74.9%。亮眼的数据,似乎为行业的景气度提供了一定的佐证。

业绩陷亏损泥潭,经营惨淡

然而,山东墨龙业绩却不忍直视。

公司前两年就已陷入亏损旋涡,2021年至2022年,山东墨龙归母净利润分别为-3.68亿元、-4.25亿元,公司在2022年的财报中解释称,业绩亏损是由于部分产品订单不足,导致产品销量下降及营业收入减少;原材料采购及产品销售运输受限,部分生产线开工不足,以及主要原材料(煤炭)价格上涨导致成本上升等等。

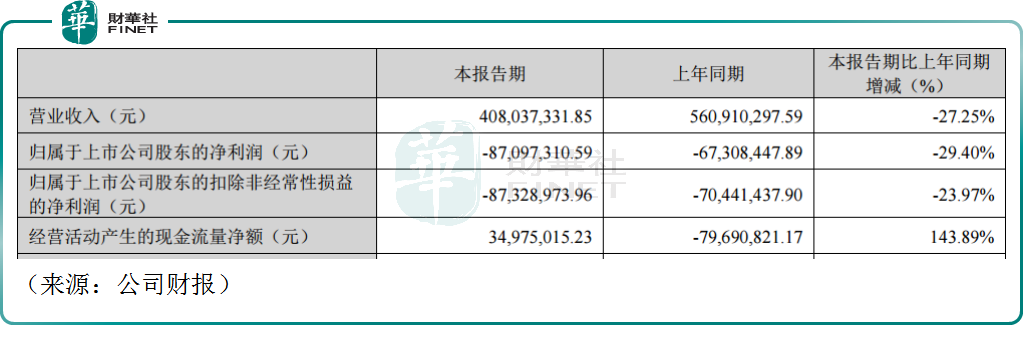

今年情况仍未好转。根据山东墨龙此前发布的2023年一季报,公司实现营收为4.08亿元,同比下滑27.25%,归母净利润为-8709.73万元,同比下滑29.40%,营收和净利润双双下降。

不过,中油工程(600339.SH)2023年一季度实现归母净利润2.07亿元,同比大幅增长32.80%,海油发展(600968.SH)2023年一季度实现归母净利润4.13亿元,同比大幅增长37.25%,与头部企业的对比来看,山东墨龙经营一言难尽。

订单不足,产线多次停工,毛利率下滑,似乎是山东墨龙经营的常态。公司只好把希望寄托在生铁新技术HIsmelt上,企图通过这项由澳洲力拓集团转让的技术,为公司创造出新的利润增长点。

今年2月7日,山东墨龙公告,为推动HIsmelt熔融还原技术在冶炼领域的推广与应用,公司作为许可方与河北邢钢科技有限公司签署了《技术实施许可合同》,双方就HIsmelt熔融还原技术实施许可开展合作,许可费用含税总额为1850万元,次日公司股票封住涨停板。不过截至目前,该项技术是否能实现盈利,仍然是未知数。

结语——

中银证券研报指出,展望后市,随着国内经济高质量发展,终端需求复苏,化工品需求快速回升,炼油化工及其他石化板块盈利有望进一步修复,当期估值处于历史底部水平,维持行业强于大市评级。机构的乐观态度对于山东墨龙的未来发展是一剂强心针。

不过,对于油价中长期走势市场亦存在不少分歧,国泰君安期货就认为基于宏观面的下行压力,中长期油价重心也有一定的下移概率。毕竟业绩才是推动股价上行的原动力,山东墨龙经营堪忧,公司的持续亏损似乎并未看到明显的转机。公司此番股价反弹,能否具备持续性,暂时仍有很多的不确定性。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享