在ChatGPT带火AIGC后,为AI模型大战提供GPU的“军火商”英伟达(NVDA.US)成了最大的赢家,市值直接一口气涨破万亿美元。

而作为英伟达的合作方,台积电(TSM.US)亦成为了这波风口的受益者。有媒体报道称,该公司CEO日前表示,目前AI相关需求已“爆单”,要直到2024年底才能够“完全解决”AI芯片的供应短缺问题。

不过,即使有着AI相关需求的补充,但全球半导体大市的疲软依然让台积电在2023年二季度遭遇了业绩下滑。

营收、净利双双录得下滑,下调全年指引

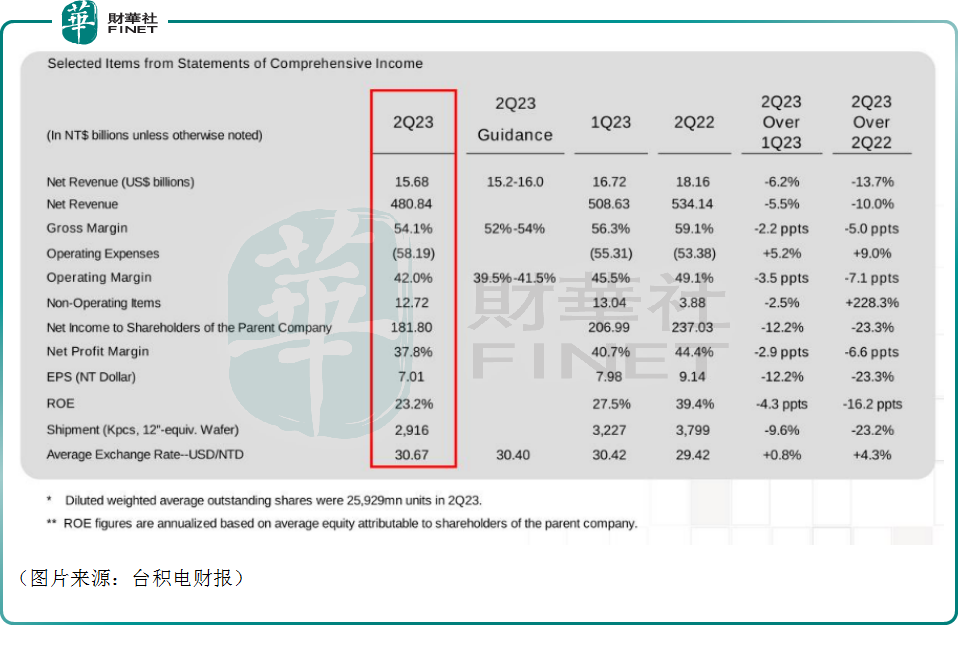

7月20日,台积电公布了2023年第二季度的业绩,期内合并营收为4808.4亿新台币,同比下滑10%(以美元计为13.7%),环比下降5.5%;实现净利润1818亿新台币,同比下降23.3%,环比下降12.2%;摊薄后每股收益为新台币7.01元(每个ADR单位1.14美元),亦同比大挫23.3%。

对比往季业绩,该公司上次遭遇净利润下滑还是2019年的二季度,而上一次营收、净利双双下滑的季度则是2019年一季度。

另外,该季度的毛利率为54.1%,营业利润率为42%,净利润率为37.8%。

台积电副总裁兼首席财务官Wendell Huang表示,第二季度业务受到全球整体经济状况的影响,这抑制了终端市场需求,并导致客户的持续调整库存。

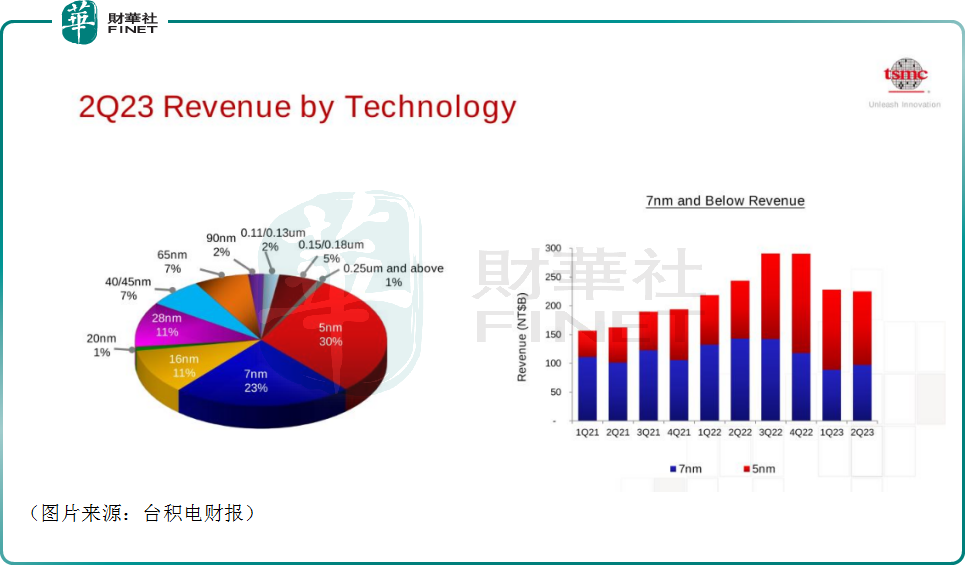

而按照制程来看,该公司披露,二季度5纳米的出货量占晶圆总收入的30%;7纳米的出货量占23%。先进技术(定义为7纳米和更先进的技术)占晶圆总收入的53%。

据了解,台积电研发的最先进的2纳米制程已经成功试产,且良品率和元件效能进展良好,计划将在2025年实现量产。

值得一提的是,台积电副总裁兼首席财务官Wendell Huang还在财报中称,进入2023年第三季度,预计3nm业务的强劲增长将部分抵消客户持续的库存调整带来的影响。

台积电管理层也对2023年第三季度的整体表现作出了预测。其中,营收预计在167亿美元-175亿美元之间(根据1美元兑30.8新台币的汇率假设);毛利率预计在51.5%-53.5%之间;营业利润率预计将在38%-40%之间。

此外,关于2023年营收的展望,该公司亦向投资者发出了警告,尽管人工智能技术发展蓬勃,但全球消费电子产品的低迷可能会持续一段时间。展望今年全年,台积电管理层预计今年营收将下降约10%,而此前的预测为低至中个位数的下滑幅度。

据悉,台积电期内遭遇业绩下滑,并下调全年营收指引引起了一些投资者的担忧,且其股价在7月20日跳空下跌了5.05%。

AI领域开始“爆量”,台积电苦等消费电子回暖?

需要指出的是,台积电交出的这份“成绩单”其实要好于一些分析师的预期,原因就在于AI相关领域的晶圆需求大增。

自ChatGPT大火,国内外搞大语言模型的企业数不胜数,包括但不限于谷歌(GOOGL.US)、微软(MSFT.US)、亚马逊(AMZN.US)、阿里巴巴(09988.HK)、百度(09888.HK)、华为、携程、科大讯飞(002230.SZ)等等。

而大语言模型“大战”中,最重要的就是算力,因此GPU就成了各企业争相抢购的稀缺资源,英伟达基本成为了该领域垄断大部分市场的“军火商”,极为抢手。

作为全球首屈一指的晶圆代工厂商,台积电是英伟达新一代GPU产品H100的独家代工厂商。

GPU的需求暴增,自然引发了台积电代工订单的“爆量”。

据报道,在在财报电话会上,台积电CEO有表示,AI相关需求“爆单”,要直到24年底才能够“完全解决”AI芯片的供应短缺问题。

此外,台积电CEO还表示,公司已经将人工智能纳入资本支出和长期销售前景,推测营收预测中约50%的增长来自AI领域。

从长期发展来看,AI领域的需求仍将持续增长,将成为台积电的一大主要来源。

近日,2023世界半导体大会正在举行,台积电(中国)有限公司总经理在会上表示,目前整个半导体行业的产值大约在5000亿-6000亿美元之间,预估2030年左右,这一产值会趋近1万亿美金。随着整个半导体市场发展到1万亿产值后,整个市场大概有40%是由高算力产品所贡献的,另外大概有30%是由移动计算(手机)贡献的,还有15%的高成长性产业产值,以及10%左右的智能穿戴设备产值。

事实上,英伟达在公布截至4月30日的第一季度业绩时,预测第二财季营收将达到110亿美元左右,较市场预期的71.8亿美元高53%。

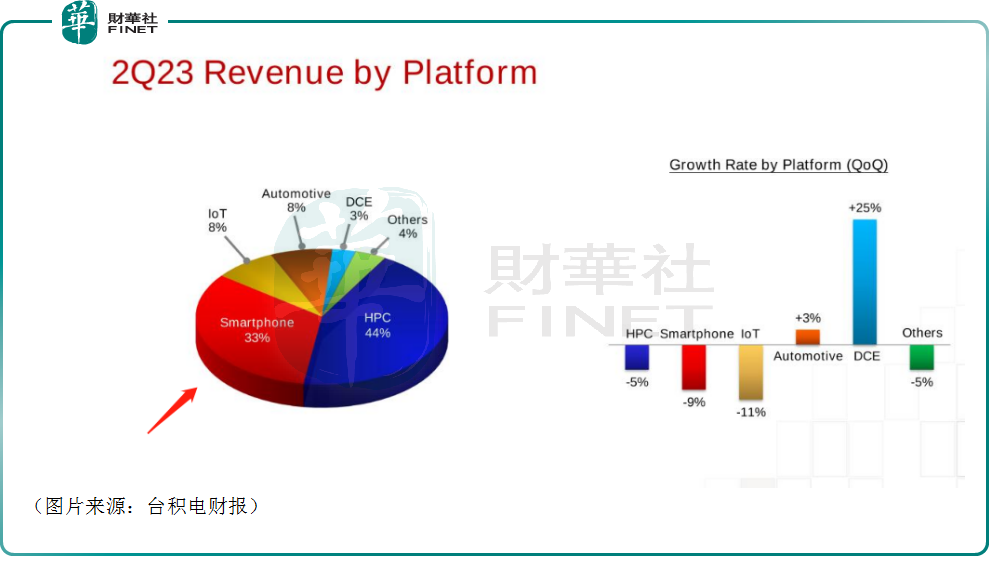

不过,作为半导体代工厂商,消费电子市场,尤其是手机领域的需求低迷依然是影响台积电业绩的关键因素。数据也显示,于2023年第二季度,即使环比下降9个百分点后,智能手机依然为台积电贡献了33%的营收,仅次于高性能计算领域(AI领域晶圆归属于此类)。

消费电子领域的需求何时复苏值得关注。

Canalys的分析师称,智能手机市场正在发出复苏的早期信号,库存已经开始清理,主要因为智能手机供应商优先削减旧机型的大量库存,为新机型的推出腾出空间。

除此之外,还有一些行业内的细节被投资者视为是消费电子需求有复苏之势的“证据”。

一方面,5月下旬,长江存储、三星电子、SK海力士上调了存储芯片价格。而存储芯片的主要应用领域就是消费电子市场。

另一方面,在美股上市的存储芯片巨头美光科技(MU.US)6月30日发布了三季报显示,期内营收为37.5亿美元,好于分析师预期的36.8亿美元;调整后的每股亏损为1.43美元,好于分析师预期的每股亏损1.57美元。

该公司的总裁兼首席执行官表示,存储芯片行业的收入低谷已经过去,随着行业供需平衡逐渐恢复,预计利润率将会改善。

有分析师指出,美光科技管理层在财报电话会议上的言论表明,随着个人电脑和智能手机的库存水平逐渐接近正常水平,该公司营收下滑似乎已经过去。

另外,该公司对第四季度的销售额预期也非常乐观。

结语

总的来看,在近一两年的“消费电子”寒冬中,台积电的业绩虽然不可避免地受到了一些影响,但该公司的“御寒”能力其实挺强的,作为“卖铲子”的代工厂商,其盈利能力下滑幅度并不算大,相较而言,三星电子、美光科技等一些芯片厂商的盈利能力遭遇腰斩都算是轻的。

展望后市,消费电子市场需求回暖叠加AI领域需求爆发,台积电有望迎来新一轮的业绩爆发期。

值得注意的是,有消息显示,在美股市场上名声颇大的“木头姐”通过旗下方舟基金买入了2.89万股台积电的股票。

另外,随着基金二季报持续披露,许多中国明星基金经理的持仓也曝光了。资料显示,易方达的张坤也加仓了台积电。

经查询,二季度,张坤管理的易方达亚洲精选基金最大的变化就在于台积电变成了第一大重仓股,相较于一季度末增持了10.5万股。

这些知名投资者的买入和加仓在很大程度上也是用手里的真金白银表达了对台积电前景的看好。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享