前言:

爱美之心人皆有之,对美的追求贯穿了人类文明发展的历史。

新冠疫情并没有磨灭人们的爱美之心,反而提升了人们对“美丽”更有质量的追求——健康的美才是真的美。

对医美股的投资也是一样,拥有优秀的基本面、稳固的盈利模式和可持续发展的能力,才是有价值的选择。

如何在美丽产业中发掘出有价值的投资?

或许可以基于三大法则进行选股:胆大——敢于创新,心细——完善的战略布局,自信——拥有投资未来的决心。

全球化美丽健康集团复锐医疗科技(01696.HK)正具备了以上质素,深耕全球医美行业二十多年,业务遍布90多个国家和地区,擅长运用能量源进行美容治疗以及解决医疗临床适应症的,同时也在迅速拓展注射填充、牙科、个人护理等业务,致力于打造差异化产品。

财华社认为,复锐医疗的优势体现在:1)爱美市场的增长动力巨大,尤其在中国,拥有可观的可发掘空间;2)该公司的市场多元化;3)产品多元化;4)营销渠道多元化;5)拥有灵活的战略布局(研发与营销平衡);6)估值偏低等。

长坡厚雪的医美赛道

这几年的医美市场大浪淘沙,人们对于“美”的追求也有了转变,从被动、基于症状的传统治疗方案,转向主动的、预防性的、全局性的全新治疗,这意味着市场的可发展空间越来越大——过去没有变美需求或是担心技术不成熟的人们,也越来越关注微整形,或是通过科技优化轮廓、容颜或皮肤,这是医美技术进步对传统思维的一大冲击。

非盈利组织Global Wellness Institute的报告预计,到2025年全球美丽健康市场规模将达到7万亿美元,相当于当前市值最高的上市公司苹果(AAPL.US)市值的两倍以上。该机构预计,到2028年,全球非侵入性美容治疗领域的复合年增长率可达到13.9%,其中面部注射填充市场的复合年增幅或达到9.1%,全球牙科市场增幅则达到7.4%。

主要从事能量源医美设备、注射填充、美容及数位牙科和个人护理四大业务的复锐医疗科技,应可得益于这一发展势头。

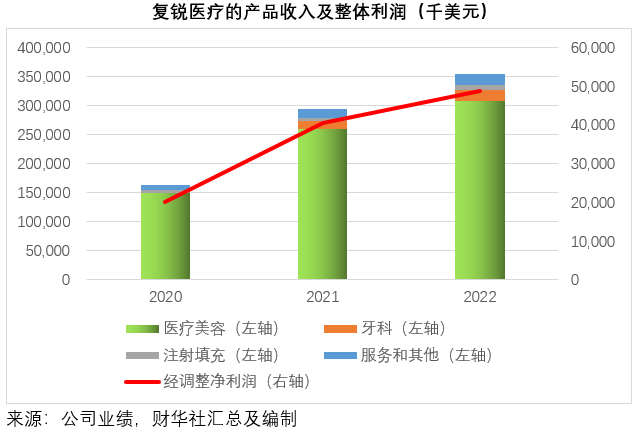

事实上,即使受到疫情的影响,该公司在过去三年仍维持强劲的收入及利润增长,以2022年为例,全年收入同比增长20.45%,达到3.54亿美元,经调整净利润更按年增长20.71%,至4863万美元,显示出盈利能力的提升。

相信随着疫情的过去,防疫限制的放宽,该公司将拥有更大的发展空间。

全球化布局凸显高成长

与众多医美公司专注单一地区市场,面临巨大市场进入壁垒不同,复锐医疗已成功进入东、西方市场,而且都有相当理想的发展。

就2022年的收入分布而言,北美和亚太区是复锐医疗最大的市场,占总收入的比重分别为40.53%和27.67%,而其他市场的增长也始终跟上。于2022年,该公司在全部地区市场,包括欧洲、北美、亚太区、中东和非洲以及拉美,都实现同比双位数增长,显示出该公司在各个地区市场的增长实力。

尤其值得注意的是,从图中可以看出,复锐医疗在亚太市场的收入增长十分显著。但由于内地对医美的认识还在不断提升中,市场渗透率远低于其他市场,复锐医疗在这个增长最快的市场拥有很大的发展机遇,而该公司显然已有所准备。

复锐医疗的首席执行官Lior告诉财华社:事实上,很早之前,复锐医疗就进入中国市场。

早在2021年4月,复锐医疗从复星医药(02196.HK,600196.SH)手中,收购了复星牙科,后者主要在中国从事进口及分销海外牙科设备业务;随后在2020年疫情期间,复锐迅速开发出一款全新的居家美容产品LMNT,消费者可通过天猫电商平台购买;此外,最近于6月末,复锐落实与PhotonMed的合作,双方实现“强产品”与“强渠道”的强强联手,进一步提升美丽健康产业在中国的深度布局。

未来的发展值得期待。

Lior透露,在注射填充业务方面,复锐过去主要活跃在内地以外市场,香港、印度、以色列等。但是,这个现状正在改变,复锐目前正准备在内地注册三款产品,包括:Daxxify——目前唯一一个具有专有肽配方的神经调节剂在研产品,已于今年4月向国家药监局提交了生物许可申请(BLA)并获受理;Profhilo——第一款用于改善皮肤松弛,不含BDDE(不适用化学交联剂)的可注射透明质酸(HA)产品;与复星旗下公司合作开发的溶脂针项目JS-001(RZL-012),III期临床试验将在2023年于包括内地在内的多地区开启。

Lior提到,前两款产品或有望于2024年下半年获批。

随着这三款产品的推出,内地市场或有望成为复锐的又一增长引擎。

多元化产品筑牢护城河

回顾复锐这几年的收入来源,可以看出其传统产品能一直保持稳定的收入,同时新产品又能在短时间内带来强劲的推动作用,这是其收入基础能持续扩大的重要原因。

以2022年的收入为例,其收益主要来自“Soprano”、“Harmony”、“Opus”和“Accent”等经典产品,期内收入同比增幅分别达到25%、23%、33%和63%;但同时,其去年新推出的Alma Ted、LMNT One和CBD+专业护肤解决方案也带来强劲的收入流。

不过更值得期待的是未来,Lior提到复锐将推出更多新产品,并会将现有产品推向新市场,例如Alma Duo,最开始在美国推出,现在已向全球推出,最近亦在新加坡举行了产品推介会。

此外,在新产品方面,Lior说到在拓展能量源产品的同时,还会扩大注射填充产品组合,包括即将推出的皮肤生物重塑疗法“Profhilo”和长效肉毒素Daxxify,以及在研产品溶脂针JS-001、丝素蛋白透明质酸钠复合凝胶及面部埋线产品。

多样化营销渠道

复锐区别于同行的一大优势是,既有强大的经销渠道,又有增长迅速的直销渠道,前者能在短时间内助其迅速布局市场,后者则为其提供更大的运营和营销把控力。

Lior告诉财华社,五年前,复锐大约有33%的业务是直接销售,66%来自经销商,而到现在,这个比例已倒转过来,有66%来自直销。今年,复锐在中国也实现了Alma产品的直营销售,预计直销比例会进一步增长,但这并非意味着其停止与分销商的合作,在拉美,复锐还在使用分销商;在欧洲和亚洲则采用分销加直销的模式,目前该公司仍有100多个分销商。

财华社认为,多元的营销渠道应更有利于处于快速增长阶段的复锐,既能迅速地扩张市场,又能有效地完善销售渠道和进行风险管理,相信如此灵活的布局也是复锐能在众多个市场站稳脚跟的一大助力。

此外,财华社还留意到,复锐拥有一套非常成熟的战略体系。

例如在谈到如何平衡研发与营销之间的关系时,Lior就提到,复锐医疗首先是一家科技公司,所以在决定研究开发时,需要考虑整个链条,不仅可以通过内部投资进行研发,还能与外部公司进行合作开发;但我们也意识到,复锐作为一家大公司,品牌也十分重要,这是一项很重要的资产,举例来说,从品牌Alma中,我们希望能带给人们三个印象,“信任(Trust)”、向往(Desire)和参与感(you are part of it),所以在注重研发的同时,也会投资营销,而且是进行有效营销。

除了平衡好研发与营销的外,复锐也重视研发、营销与运营的结合,务求达到最优化效果。

Lior指出,每个市场都有独特性,我们所做的最大改变是我们与客户进行合作的方式,我们引入了新技术,但这些技术还不够,我们不是一家初创企业,而是一家大企业,我们的目标不仅仅只是扩大收入;我们建立一个团队,理念是管理一个大市场,结合技术与运营以及营销方式,建立起一套能改变客户思维的办法,例如改变医生的思维模式,让他们在购买了第一台设备之后,再来买第二台,让客户做了脱毛之后还会做疤痕护理以及植发……

因此,始终保持活力、拒绝僵化的思维模式,让复锐的战略布局走在了行业的前沿,让其能与时俱进推出满足用户需求的创新产品,并有效地进行运营和营销管理,变得更加强大。

估值洼地凸显,投资安全边际较高

全年总营收达到3.54亿美元(约合27.73亿港元),市值却只有约40亿港元;拥有逾20%的利润增长,复锐医疗的市盈率却不足13倍,市场似乎并未意识到其增长前景。

Lior告诉财华社:“许多投资者告诉我们,他们都喜欢我们的业务,我们有一个非常好的行业领域,有非常大的潜力。我认为他们可以信任我们,而且我们有很好的业务、很好的员工,而且正在不断成长。相比于追求即刻的收益,我们更看重企业的长期健康和可持续化发展。我们会合理规划投入与支出,更会着力于经营好我们的业务。”

显然,这是一家着眼于长期发展的公司。

在流量经济中,不少医美股之所以沦陷,更多是因为只注重流量,而忽视了可持续发展的质量,复锐医疗的长远布局在行内实属难能可贵。相信只要复锐医疗继续让患者和消费者绽放美丽笑容,迟早也能将微笑带给投资者。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享