2023年以来,碳酸锂价格持续下滑,致使锂电产业链表现承压。不过随着全球变暖趋势延续,以锂电池为代表的能源存储技术需求持续释放,未来市场前景广阔。

日前,全球领先的新能源电池企业宁德时代(300750.SZ)公布2023年度半年报。

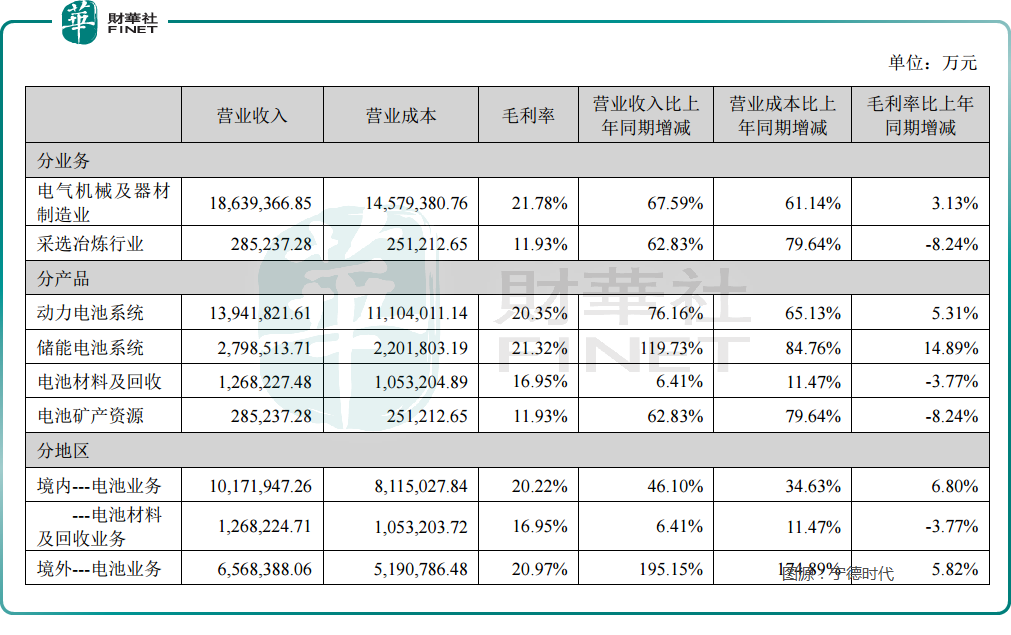

财报显示,公司实现营业总收入1892.46亿元,同比增长67.52%,归属于上市公司股东的净利润为207.17亿元,同比增长153.64%,超市场预期。除了财务取得超预期成长外,宁德时代的海外业务、电池技术研发也成为外界关注的重点。

但是,宁德时代产能利用率下滑到60%,引发市场对产能过剩的担忧,导致二级市场股价反应平平。7月26日,宁德时代股价小幅上涨0.14%。今年公司股价累计涨幅不到5%。

海外市占率持续提升,产能利用率骤降引人忧

今年上半年,国内主流电池企业大都在国际市场取得增长。

如已经发布半年业绩预告的国轩高科 (002074 .SZ)披露,2023 上半年,其来自国际市场的营业收入同比大幅增长 62.08-85.23%。

与此同时,宁德时代的海外市场份额也在持续提升。

根据SNEResearch数据,在动力电池领域,2023年1-5月,公司动力电池使用量全球市占率为36.3%,较去年同期提升1.7个百分点,排名全球第一;

其中海外份额27.3%,同比增长6.9个百分点,欧洲份额34.5%,同比增长9.3个百分点,连续两月排名第一。

宁德时代在海外拥有最广泛的客户群体。

动力电池方面,公司与Tesla、BMW、Daimler、Stellantis、VW、Volvo、Ford、Hyundai、Honda等车企深化全球合作。

储能电池方面,公司加大各环节客户覆盖,在海外,与Tesla、Fluence、Flexgen、Sungrow、Hyosung等全球新能源行业领先客户深度开展多区域、多领域的业务合作。

宁德时代在销售境外的主要产品为电池系统。

今年上半年,公司实现境外收入671.69亿元,占营业收入比重约35.49%。该增长主要由于前期海外客户定点陆续交付,因此境外销售收入相应增长。

根据SNEResearch数据,2023年1-5月公司动力电池使用量全球市占率达36.3%,比去年同期提升1.7个百分点。得益于公司技术、产品、服务持续获得客户认可,前期海外客户定点陆续交付,2023年1-5月公司海外动力电池使用量市占率达27.3%,比去年同期提升6.9个百分点。公司境内外客户合作持续深化,进一步获得多家海外主流车企新定点,并与多家海外储能客户达成战略合作。

宁德时代大部分销往欧洲的产品系国内生产,短期内以出口为主,预计未来待欧洲工厂建厂投产,本地供应量会有所提升。目前宁德时代海外工程进展顺利,德国工厂已经于2022年实现电芯投产,目前正处于产能爬坡中;匈牙利项目规模较大,公司分期开展建设,也在顺利推进中。

然而,海外出彩的表现,却难以化解市场对其产能利用率下滑的担忧。今年上半年,宁德时代电池产能利用率为60.5%,去年同期为81.25%。对此,宁德时代回应称,“上半年为传统行业淡季,随着市场需求环比增长,下半年公司产能利用率还将会逐步提升。”

电池技术步入收获期

研发和技术是大企业保有竞争力的基石。

宁德时代拥有研发技术人员17998名,包括博士学历的283名、硕士学历的2972名。公司拥有6821项境内专利及1415项境外专利。

其实在研发人数上,宁德时代不如比亚迪。后者2022年年报显示,比亚迪以拥有69697名研发人员,在整个A股也是独一无二的。

不过宁德时代持续加大研发投入,2023年1-6月,研发费用投入达98.50亿元,同比增长70.77%。

在前期持续投入下,如今宁德时代新技术迎密集兑现期。

动力电池方面,公司在无热扩散技术产品、麒麟电池、凝聚态电池、钠离子电池等方面逐渐步入收获期。

当前工信部明确提出,要提升动力电池的热失控预警和安全防护水平。宁德时代一直致力于高比能体系的安全设计。2020年,公司实现8系产品无热扩散技术量产。2023年,1000km更高比能的无热扩散技术也将实现量产。

目前,公司无热扩散技术电池产品持续获得国内外客户认可,并获得批量应用。

此外,公司麒麟电池已实现量产装车,极氪成为客户之一,专配CLTC综合工况续航1000Km以上新车型。

公司与理想汽车合作首发4C快充麒麟电池。据介绍,4C快充技术的应用规模不仅由电池决定,更多还取决于车企的车型规划等。由于车企推出差异化竞争产品的意愿较强,预计4C快充技术会占据较为可观的市场份额。

此外,宁德时代在凝聚态电池、钠离子电池等新技术路线上也取得较大进展。

今年4月,宁德时代发布的凝聚态电池单体能量密度最高为500Wh/kg,预计凝聚态电池车规级版本年内具备量产能力。

凝聚态电池还将推动民用电动飞机应用,据报道,宁德时代正在就凝聚态电池进行民用电动载人飞机的合作开发,执行航空级的标准和测试。

今年7月,由宁德时代、中国商用飞机有限责任公司等组建的商飞时代(上海)航空有限公司成立,市场猜测电动飞机或加速来临。

储能方面,上半年,宁德时代电池销量超170GWh,动力电池和储能电池的销量比例约为8:2。

在动力电池夺得全球第一后,公司储能2021、2022年连续2年储能电池出货量排名全球第一。

2023年1-6月,根据SMM数据,宁德时代储能电芯产量排名全球第一。

今年上半年,宁德时代EnerOne、EnerC产品持续大批量出货,升级产品EnerOnePlus较上一代产品能量密度与充放电效率持续提升。

电池技术更迭或致格局生变

锂电为新能源朝阳行业、热门赛道,受益于新能源汽车、储能等商业化,锂电产业迎来较大发展。

不过锂电领域竞争相当激烈,行业公司包括宁德时代、国轩高科(002074.SZ)、亿纬锂能(300014.SZ)、比亚迪等。

从技术产品看,在高镍、CTB、新型号电池上宁德时代、比亚迪处于领先地位。

其中,宁德时代、比亚迪的研发投入在业内领先。因为宁德时代专注于电池研究,而比亚迪的研发投入费用不只是针对其电池业务,还包括其汽车、电子、手机、光伏等业务,所以不能做简单对比。

除上述一线企业外,亿纬锂能、国轩高科、欣旺达(300207.SZ)、鹏辉能源(300438.SZ)、孚能科技(688567.SH)、蜂巢等相对处于第二阵营。

业内人士表示,上述公司差距主要体现在原材料和规模效应上。由于宁德时代拥有明显的成本和规模优势,其可以连续数年在业界保有市场优势。

但该业内人士认为,宁德时代未来3-5年仍将保持30-40%的市占率。随着技术收敛,未来一二线的差距将缩小,不乏二线电池厂从头部公司中拿走一定大客户份额。

此外,该业内人士还提醒,长期来看,由于目前日韩等海外电池厂在基础材料的研发和投入上更具优势,国内电池厂要警惕未来在技术迭代中被淘汰的风险。

大资金关注度方面,Wind数据显示,截至二季度末,131家机构旗下共计1585只产品重仓了宁德时代,持股总量为5.13亿股,较一季度末增持了2.33亿股;宁德时代持股总市值为1173.91亿元,仅低贵州茅台的1325.53亿元。值得注意的是,资本市场最受关注的高瓴资本,并未出现在宁德时代最新前十大流通股东行列。这意味着高瓴资本年内经过连续两个季度的减持,已经退出宁德时代前十股东行列。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享