微软(MSFT.US)与谷歌(GOOG.US)同日公布了截至2023年6月末止季度业绩,但是华尔街对其业绩表现的反应却是冰火两重天。

谷歌在公布业绩之后,盘后交易时段股价大涨6%左右,而微软盘后股价却下挫3.76%,究其原因,是因为两家科技巨头的业绩与市场预期存在差距,谷歌的云计算业务盈利能力持续改善,而微软所提供的业绩却低于市场预期。

以下我们来看看微软是不是如市场预期的那样悲观。

微软的优化经营杠杆效果

截至2023年6月止的财季,微软实现收入561.89亿美元,同比增长8.34%,其中云计算应是主要的增长驱动力,抵消了消费电子市场不振的负面影响,Azure的收入增幅达到26%,但低于谷歌云的季度收入增幅27.96%。

最近的季度业绩中,微软多次强调要优化经营杠杆来提升经营效率,裁员或是其中一项,而财华社留意到,在最新的2023年6月财季业绩中,微软的经营开支确实有所下降,其中科技企业最为看重的研发开支竟按年下降1.61%,销售及营销开支按年下降1.59%,这是推动其经营利润率由去年同期39.59%,提升至43.17%的主要原因。

受经营利润率改善带动,微软6月财季的净利润同比增长19.96%,至200.81亿美元。

微软的财政年度截至日期为6月30日,因此在公布6月财季业绩的同时,微软也公布了2023财年业绩。

于截至2023年6月末止的财政年度,微软收入同比增长6.88%,至2119.15亿美元;全年毛利率按年提升0.52个百分点,至68.92%;但是由于全年研发开支占收入比较上年高出0.47个百分点,经营利润率按年下降0.29个百分点,至41.77%。

因此全年净利润按年下降0.52%,至723.61亿美元,扣除非持续性经营款项后的经调整经利润则按年增长5.56%,至733.07亿美元。

微软对于AI的长期战略

在业绩发布会上,微软的CEO萨提亚·纳德拉(Satya Nadella)指出,机构们想知道的不仅仅是新一代AI如何安全而负责任地把握最大的机遇和挑战,而是更想知道对于这些机遇和挑战多快能作出反应。

他表示,针对这一痛点,微软仍聚焦于三大首要任务:1)帮助客户利用微软云的广度和深度,为其实现最高价值;2)通过在技术栈的每一层注入人工智能,投资引领新的人工智能平台转化;3)优化经营杠杆。

他指出,Azure OpenAI服务增长势头惊人:各个产业有超过1.1万个机构在使用该服务,包括宜家、沃尔沃、苏黎世保险,还有Flipkart、Humane、Kahoot、Miro、Typeface等数字原生代。6月财季每天都有大约100个新客户在加入。

例如,梅赛德斯-奔驰(Mercedes-Benz)正通过Azure OpenAI将ChatGPT引入美国超过90万辆汽车,使其车载语音助手更加直观。穆迪还建立了自己的内部助手系统,以提高其1.4万名员工的生产率。

Snowflake将增加在Azure上的支出,与Azure OpenAI进行新的整合。此外,毕马威已宣布投入数十亿美元用于其云和人工智能服务,以转变专业服务。

微软表示,其在6月财季推出了Microsoft Fabric,以一种颠覆性的商业模式将计算、储存和管控整合在一起。短短一个月就有超过8000个客户签订了服务使用协议,并积极使用,有超过一半的客户正使用四项或以上工作应用。

在面向开发者端:全新的Azure AI Studio正在成为新时代人工智能开发的工具,帮助机构建立、微调、评估和部署模型。VS Code和GitHub Copilot是众多编程员的首选,近90%的GitHub Copilot注册用户都是自助服务用户,这表明他们对GitHub Copilot有着浓厚的兴趣。

搜索、广告和新闻端:微软在6月财季推出了全新的AI赋能功能,包括Bing Chat中的多模型视觉搜索功能。

由此可见,微软将持续构建AI框架、将AI嵌入到其服务中,开发更多的应用场景,尽情把握这一AI转换浪潮,可以说在这方面,微软的部署与谷歌一样积极。

但是值得留意的是,正如微软所言,在前期这些投入是只有铺排,而没有得益,其客户或更多是试用并为其提供数据,或难以立竿见影地带来收入。

要经过持续不断的投入、试错、改进,才有可能逐渐带来变化和收入,但可以想象得到,这些前期的努力成本不菲。

或许正因如此,微软预计到在短期的业绩将因这些投入而受到影响。

微软的展望

微软预计2024财年,其商用业务的收入增长将继续受到微软云推动,并将继续跑赢消费者业务的增速。

尽管拥有强劲的需求和处于领导地位,微软预计其AI服务的增长将是渐进的。

为了支持其微软云增长和满足其AI平台的需求,微软将加快对云基础架构的投资。预计资本开支将逐季提高。微软将通过优化经营杠杆来提升运营效率,所以会根据需求以及收入增长来管理其营业成本和经营开支。预计其营业成本的增速将超过2023财年,不过经营开支增幅仍维持在较低水平。

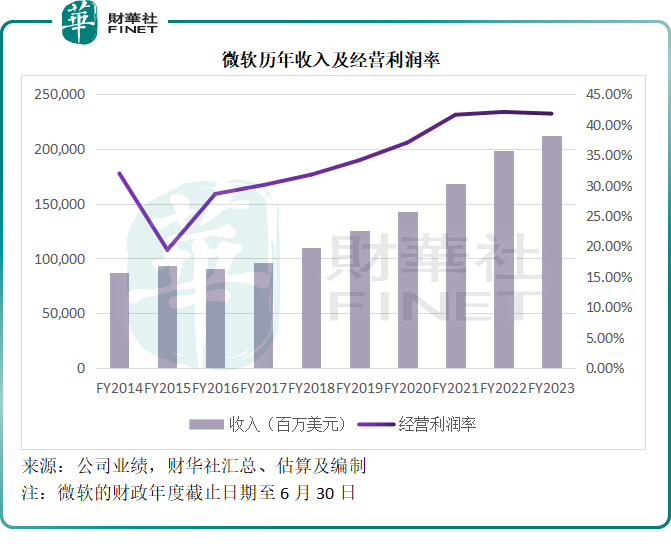

因此,微软预计2024财年经营利润率将大致持平。见下图,微软这几个财政年度的经营利润率已基本上成为一条直线,似乎意味着其盈利能力已经见顶,下一财年的业绩指引或进一步验证了这个趋势,或许是让市场感到灰心的原因。

微软预计接下来的一季(即2024财年第1季),其生产效率和商业处理分部收入的增幅介于9%-11%,或有大约180亿至183亿美元,相比较而言,2023年6月财季的收入为182.91亿美元。

Office 365收入增幅或约有16%,而本地部署的收入仍将下降20%左右;Office的消费者服务收入增幅或约为5%,主要受Microsoft 365订阅服务推动;领英的收入增幅或约5%,微软表示,尽管其在招聘广告市场的份额在提高,但增长仍将继续受到招聘和广告整体市场环境的影响,尤其是微软所在的科技行业;Dynamics的收入增长或约为15%-20%,主要受到Dynamics 365持续增长的推动。

智能云方面,预计收入增幅介于15%-16%,收入应有233亿到236亿美元,低于最新季度收入239.93亿美元。收入会继续受到Azure推动,后者的收入增幅或达到25%-26%,其中大约有两个百分点或来自Azure AI服务。本地部署服务器业务方面,预计收入会下降5%左右,主要因为上年同期赶在 SQL Server 2022推出之前的买入活动增加带来的高基数。企业服务收入将下降5%左右。

其他个人电脑业务方面,预计收入为125亿-129亿美元,也低于6月财季的收入139.05亿美元。由于个人电脑市场仍不振,设备收入跌幅或仍达到35%,因此微软表示将更专注于高利润产品。搜索和新闻广告收入增长应维持接近10%的水平,比整体搜索和新闻广告行业高大约5个百分点。游戏收入或大约有5%,预计Xbox内容和服务收入维持接近10%的增长。

微软预计其营业成本约为166亿-168亿美元,经营开支为135-136亿美元,总成本增幅应大约为6%。

总结

从整体业绩而言,微软的主要收入推动力或在于Azure,但是由于Azure的利润率相对较低,随着该业务规模化水平的提升,其盈利能力或多少受到影响。

此外,微软积极地投资AI发展,无可避免地会在短期内面对成本压力,但是从更长远来看,这将成为其决胜千里的关键,不得不为之。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享