如祺出行上月被传出最快于今年三季度冲刺港交所后,近日市场传言终于被证实。

8月18日,如祺出行向港交所递交了招股说明书,拟于港交所主板挂牌上市,中金公司、华泰国际、农银国际为联席保荐人。

如祺出行是国内网约车赛道的新晋者,有着豪华的股东阵营,并且还在自动驾驶、AI算法、算法模型等前沿技术领域有一定的基础,将业务延伸至技术服务和生态服务领域。在汽车市场智能化、场景化趋势越来越明显的今天,如祺出行的背景和业务模式也吸引了市场的目光。

背靠广汽及腾讯,估值53.6亿元

2018年-2019年左右,在国内网约车市场经历残酷竞争与洗牌后,广汽集团(02238.HK)(601238.SH)和腾讯(00700.HK)反手杀入了网约车市场。

2019年6月,广汽集团和腾讯联合发起成立了如祺出行。成立之初,广汽集团负责提供运营车辆与专职司机,腾讯则提供从底层地图到交易等系统的全方位服务解决方案。

诞生至今,如祺出行的“吸金”能力并不赖,累计获得三轮融资,上市前夕完成B轮融资后估值为53.6亿元(人民币,下同)。目前,如祺出行股东包括广汽集团、广汽工业、Tencent Mobility、小马智行、广州市公共交通、红峰投资及其他机构投资者。

IPO前,如祺出行的第一大股东是广汽工业(广汽的控股母公司),后者通过直接及间接持有如祺出行约35.24%的股权;腾讯为公司第二大股东,持股比例为21.85%。广州市公共交通和小马智行分别持股6.74%及6.33%,分别位列第三大股东及第四大股东。

有着两个行业大佬的加持,如祺出行发展迅速。成立次年,如祺出行顺风车业务上线,2021年平台累计注册用户数超过1,000万名,2022年突破1,800万名,累计订单突破1亿单。根据弗若斯特沙利文的资料,截至2022年年底,如祺出行在大湾区的用户渗透率超30%,市占率排名第二。截至今年上半年,其平台累计注册用户数增至2,160万。

运营数据越漂亮,亏损越惨?

对比滴滴(DIDI.US)和嘀嗒出行等同行,如祺出行无论是地理覆盖范围还是用户规模上均不在一个等级上。

大湾区是广汽集团的“根据地”,如祺出行亦是如此。目前,如祺出行业务主要聚焦在9个城市,其中以大湾区为主,而滴滴和嘀嗒出行等平台已将业务铺至全国主要城市。招股书显示,按2022年交易额计,如祺出行是粤港澳大湾区第二大出行服务平台。

同时,在2023年上半年,如祺出行的月均活跃乘客也仅116万名。而易观分析数据显示,在2023年3月,滴滴出行活跃用户数超过4,000万名,花小猪出行则超过500万名。

但如祺出行的运营数据相当漂亮,增长势头迅猛。2020-2022年,其出行服务的月均活跃乘客由33.81万名一路飙升至120.38万名;网约车订单量由1,670万单增至6,600万单;出行服务交易额由4.89亿元增至17.96亿元,复合年增长率达91.6%。同时,平台的司机队伍也增长迅速。

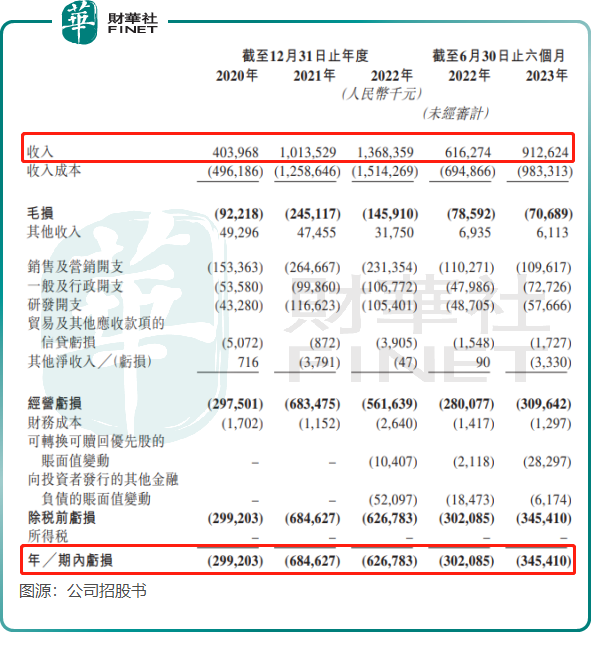

乘客群规模的增长也带动了如祺出行营收的同步增长。2020年至2022年,公司营收从4.04亿元增至13.68亿元,并由2022年上半年的6.16亿元增至2023年上半年的9.13亿元。

但如祺出行面临高昂的收入成本(以司机服务费为主),2020年以来收入成本均高于收入,导致如祺出行陷入亏损泥潭,并且整体呈扩大趋势。2020年-2022年,公司期内亏损分别为2.99亿元、6.85亿元及6.27亿元,并由2022年上半年的3.02亿元扩大至2023年上半年的3.45亿元。三年半时间,如祺出行累计亏损近20亿元。

不过,如祺出行一些数据也有向好的地方。公司最大的成本支出——司机服务费占收入比重持续下降:得益于订单匹配效率提高、每公里成本下降及收入持续增长带来的规模经济,如祺出行控制了司机服务费的增长,司机服务费占公司总收入的百分比由2021年的116.2%持续下降至2023年上半年的86.1%。

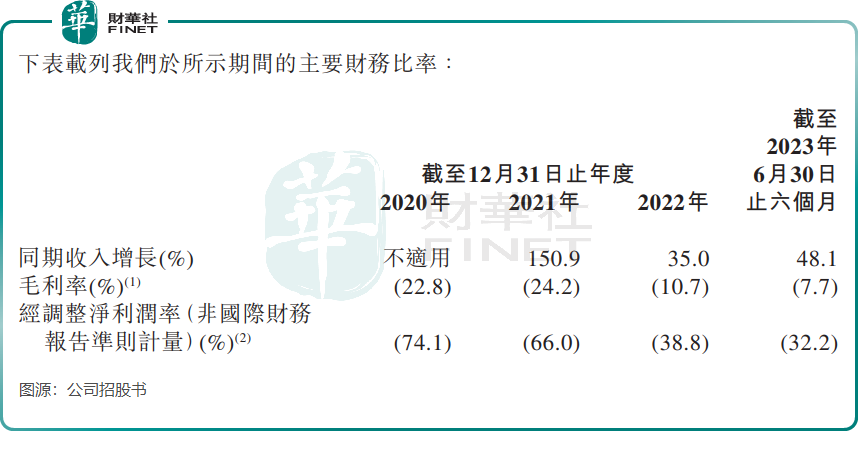

此外,如祺出行的毛利率也显著改善。

2023年上半年,公司毛利率为-7.7%,而2021年和2022年分别为-24.2%及-10.7%。公司毛利率改善的原因主要为:通过提高品牌知名度与实行涟漪模式使乘客黏性及渗透率提高,从而授出的乘客奖励减少;公司持续提升运营效率;公司确保如祺特惠特色方案长途旅行的能力提升,降低每公里的成本。

在招股书中,如祺出行表示通过以下方式维持可持续发展并实现盈利:1)扩大业务规模及增加收入;2)提高毛利率;2)提升经营及管理效率。

Robotaxi爆发在即?

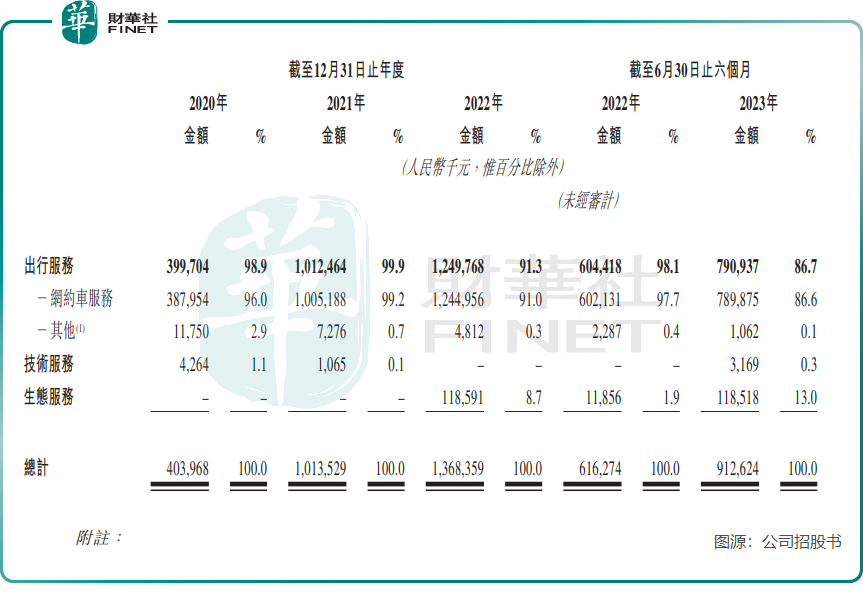

按收入划分,如祺出行有三大业务:

1)出行服务,包括网约车业务及Robotaxi(指内置L4级和L5级自动驾驶技术的无人驾驶共享出行汽车)。其中,网约车业务是公司收入的主力军,2023年上半年收入比重达86.6%。

2)技术服务,包括人工智能数据及模型解决方案和高精地图。

3)生态服务,涵盖销售车辆及零部件、保养及维修以及司机服务。

如祺出行表示,公司致力于培育车辆、司机、用户等行业生态的基本要素,构建「出行-车服」生态闭环。因此,网约车业务之外,Robotaxi是如祺出行寄予厚望的另一条增长曲线,肩负着如祺出行切入自动驾驶赛道的使命。

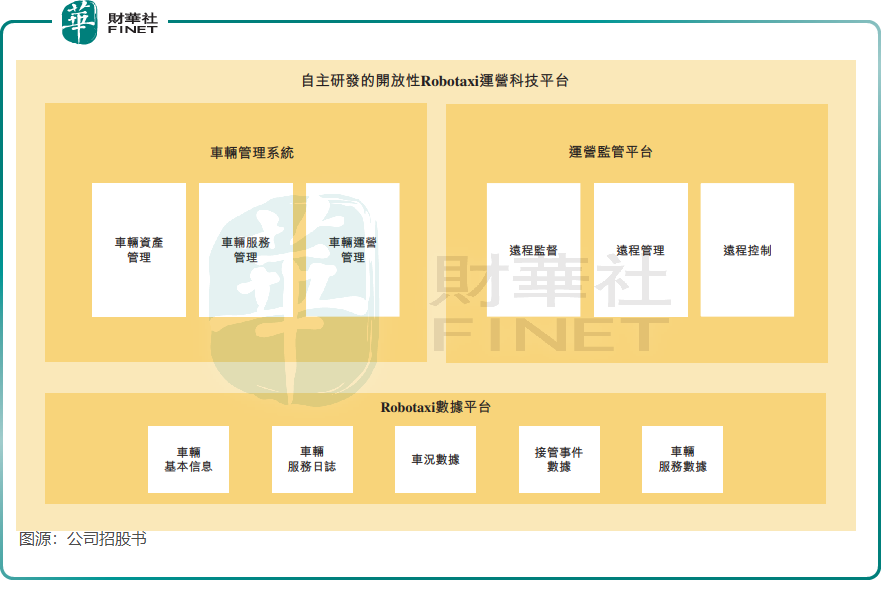

Robotaxi是如祺出行自主研发的开放性运营科技平台,定位为连接自动驾驶解决方案供应商及汽车制造商,在公司的混合运营模式下提供与有人驾驶网约车服务相若的Robotaxi出行选项。该平台可以兼容不同类型的自动驾驶技术及Robotaxi车型,通过云端技术,实现对Robotaxi的远程管理及控制,提高车辆的运营效率和服务质量,可有效地将公司平台上的车队运力最大化。

资料显示,如祺出行是全球首个发布有人驾驶网约车与Robotaxi服务的商业化混合运营的出行服务平台。截至今年6月底,如祺出行的Robotaxi服务已运营约18,490小时,覆盖538个站点,完成约457,000公里安全试运营里程。

不过,从业绩表现看,尚处于发展初期的Robotaxi造血能力不佳。在收益栏中,Robotaxi被分类到出行服务业务的“其他”项中,“其他”项的收入自2020年以来持续下滑,2023年上半年收入仅100余万元。

在目前的发展阶段,Robotaxi的运营成本明显高于传统智慧出行服务(如网约车和出租车),主要是由于智能硬件和软件、安全员以及大量安全冗余配置的高昂成本。

但在未来,Robotaxi有望迸发出强劲的增长潜力。根据弗若斯特沙利文的资料,到2026年,预计Robotaxi的单公里成本将低于有人驾驶网约,表明有可能实现广泛商业化。根据弗若斯特沙利文的资料,按交易额计,预计Robotaxi全球市场总规模将于2030年达到8,104亿元。

此次拟香港上市融资,如祺出行将融资额重点放在了Robotaxi上。招股书显示,此次募资金额中,预期将用约40%用于自动驾驶及Robotaxi运营服务的研发活动;20%用于出行服务的产品升级和运营效率提升;20%用于扩大用户群、提升品牌知名度和增加市场份额;10%用于出行行业价值链中建立战略合作伙伴关系、投资和收购,并提高用户体验、盈利能力以及稳固行业地位;10%为运营资金和一般公司用途。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享