国内生活家居零售龙头名创优品(09896.HK)(MNSO.US)今年来捷报频频,进入了发展的快车道。

近日,名创优品发布了2023财年第四财季及全年未经审计财务报告。

截至2023年6月30日止2023财年第四季度,名创优品经营业绩保持高速增长,收入和盈利层面都取得历史性突破。其中,收入同比增长40.3%至32.52亿元,毛利率同比提升6.5个百分点至39.8%,期内利润同比飙升162.4%至5.47亿元,经调整净利润同比增长156.3%至5.71亿元。

名创优品2023财年度的成绩单也十分亮眼,期内收入同比增长13.8%至114.73亿元,经调整净利润同比增长155.3%至18.45亿元,经调整净利润率为16.1%,2022财年同期为7.2%。

盈利能力显著增强的同时,名创优品也慷慨分红。公司2023财年末期股息为每股美国存托股0.412美元,约为公司经调整每股美国存托股收益的50%,现金支付总额预计约为1.285亿美元或人民币9.317亿元。公司最近还明确了未来的股息政策,确定将支付不少于全年经调整净利润的50%作为股息。

对于近期业务进展,名创优品表示,在今年7月,名创优品门店平均单店GMV增长约14%,推动名创优品的中国线下门店GMV同比增长超25%。名创优品海外业务的GMV同比增长约50%。

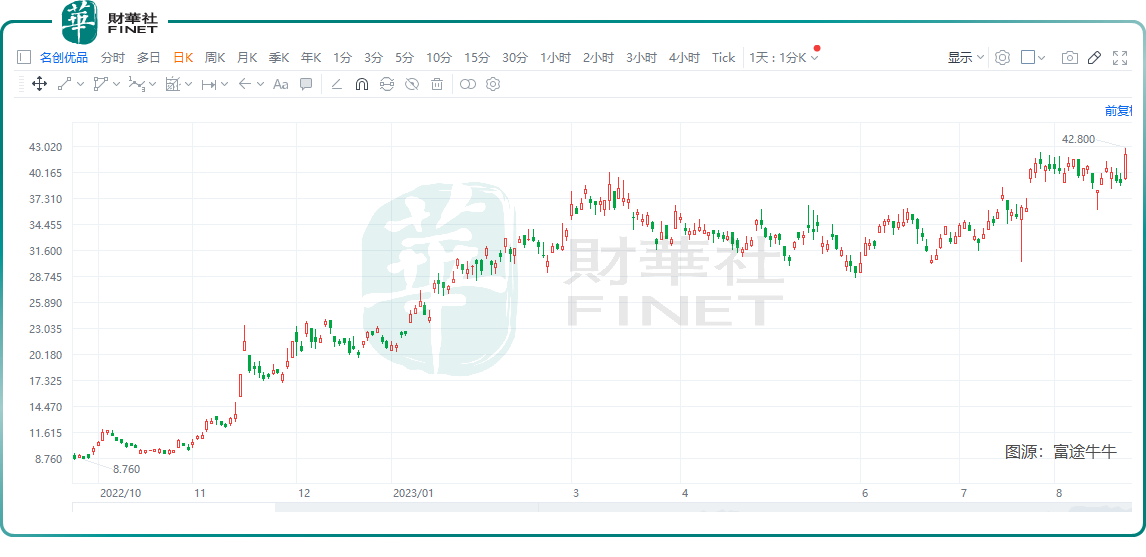

向市场“秀肌肉”后,名创优品再度获得资本市场的热捧。

截至8月22日收盘,名创优品H股收涨7.27%,盘中一度刷新历史新高,目前港股总市值达到531.4亿港元。

开店停不下来,未来中国市场增至5000间

今年的名创优品,可以说是“不是在开店,就是在开店的路上”。

名创优品曾立下的“百国千亿万店”的雄心壮志,如今正沿着这个梦想在国内外市场不断攻城略地。

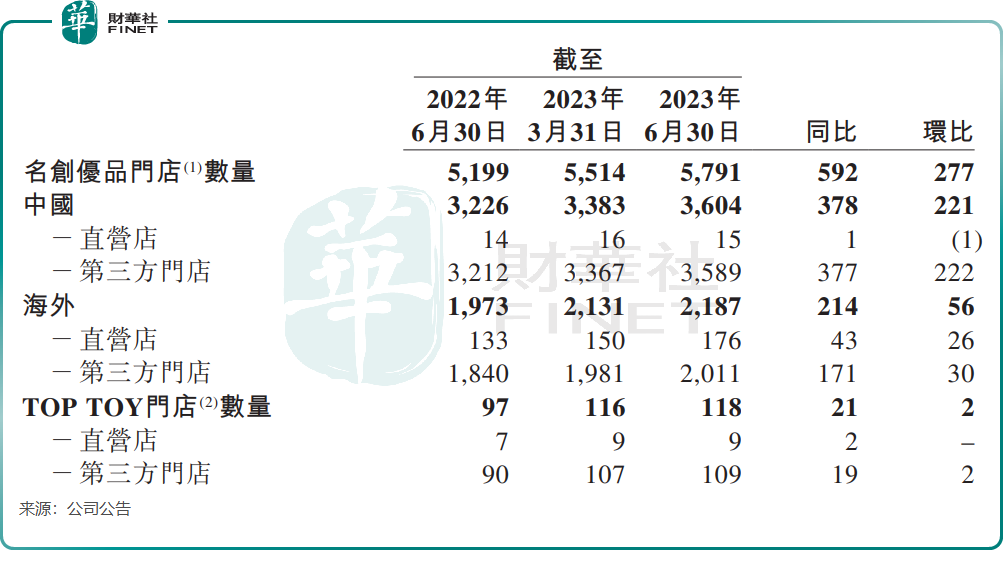

截至今年6月底,名创优品门店数量达5791间,较上年同期净增592间,较今年3月末净增277间。其中,国内门店数3604间,较今年3月末净增221间,刷新名创优品历史单季开店纪录;海外门店数为2187间,较今年3月末净增56间。

名创优品在公告中表示:我们有信心在中国各级别城市中进一步拓展名创优品门店数量,我们的初步计划是将中国名创优品门店的数量从2022年末的3325间增长到2027年末的5000间左右。

华安证券近日在研报中表示,强供应链管理支撑名创优品门店迅速扩张。该行认为,公司高效的供应链数字管理体系支撑起全球门店的日常运转及高频次产品上新。通过大批量订单、超短账期对供应商实现强议价权,有效压低成本。在渠道方面,国内以加盟方式为主实现轻资产扩张,海外业务则以代理模式为主,有效利用其市场运营经验与洞见,快速融入当地市场。

老外也爱便宜货,海外市场迎爆发

名创优品是一家创意居家生活产品零售商,其定位是“年轻人都爱逛的生活好物集合店”。

在过去十年,名创优品实现了高增长,很大原因在于名创优品以简约时尚的产品及品牌设计、较低的产品单价紧抓消费者追求低价高质趋势。

在中国快速铺开市场后,名创优品2015年起将低价的创意家居生活产品销往了全球多国市场,并且取得了不俗的成绩。

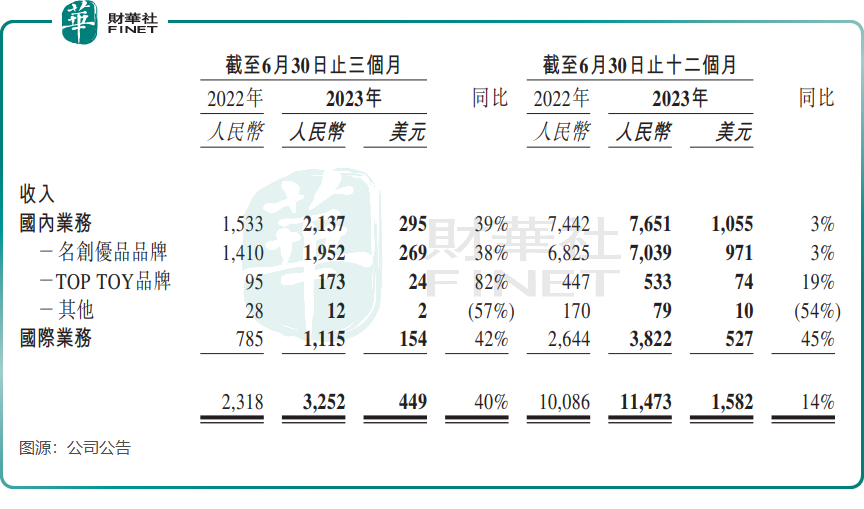

在2023财年,名创优品国际业务表现显著优于国内业务,期内国际业务实现收入38.22亿元,同比大增45%,远优于国内同期3%的增幅。同时,国际业务收入占总营收比重由上年同期的26.21%提升至本财年的33.31%。

名创优品首席财务官兼副总裁张靖京表示:“主要得益于海外直营市场收入同比增长85%,本季度(2023财年四季度)公司海外业务整体收入在去年同期的高基数之上同比增长了42%,达到11.1亿元,超过了我们之前最乐观的预期。”

不难看出,海外市场已成为名创优品新的增长曲线。

值得一提的是,随着直营市场经营杠杆的释放,名创优品海外市场盈利能力得到大幅提升。张靖京称:“本季度海外市场贡献了公司经营利润的40%以上,相比上一季度约25%有了长足进步。直营市场的毛利率提升尤为明显,尤其是以美国为代表的直营市场,随着收入快速增长、门店模型持续优化,6月份美国盈利门店占比近90%,带动了海外直营市场经营利润率大幅提高。”

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享