8月22日,中医连锁第一股——固生堂(02273.HK)收涨3.85%,报40.5港元/股,总市值为97.52亿港元。

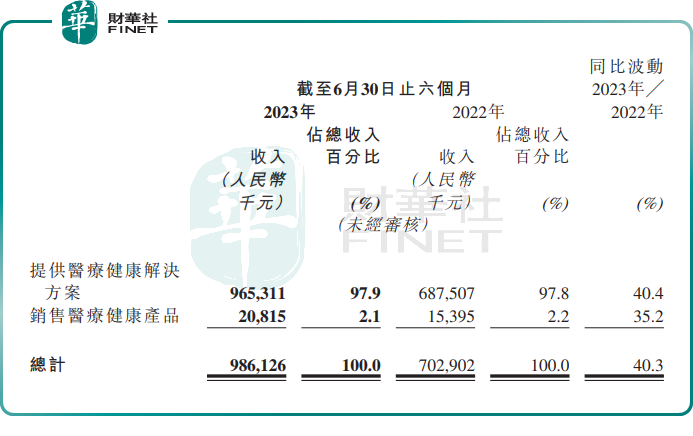

消息面上,固生堂发布的靓丽2023年中期业绩,成为其股价上涨的重要催化剂。公告显示,上半年固生堂收入9.86亿元,同比增长40.3%;净利润0.93亿元,同比增长74%;经调整净利润1.02亿元,同比亦增长63.8%。

01业绩延续增长态势

资料显示,固生堂是国内首家横跨北上广深等区域,集传统中医医疗、传统中医教学、中医推广等为一体中医连锁机构。

截至2023年上半年末,固生堂在全国16个城市拥有及经营53家医疗机构,线上、线下执业出诊的医生超3万名,服务网络覆盖全国300余座城市,成为基层中医药服务的主力军。

同时,固生堂亦拥有及经营四家线下药房,用于销售公司的医疗健康产品。另外,公司还与17个第三方线上平台建立合作关系,公司主要借此向客户提供线上预约服务。

自2010年成立以来,固生堂的主要运营模式,是通过汇集医生资源,以线上咨询和医疗机构为客户提供中医医疗健康服务,包括咨询、诊断、处方服务、汤剂和理疗。

从收入来源上看,医疗健康解决方案依旧是固生堂营收主力,上半年收入9.65亿元,占公司总营收比重达97.9%,同比增长40.4%;销售医疗健康产品收入2081.5万元,同比增加35.2%,对应占比约为2.1%。

按渠道划分,上半年固生堂线下医疗机构收入约8.56亿元,占比86.8%,同比增加47.3%;线上医疗健康平台的收入则为1.3亿元,占比13.2%,同比增长6.8%。

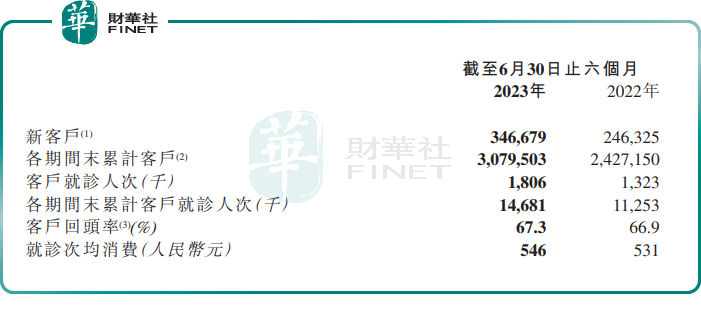

此外,固生堂的经营质量也有所提升,上半年,患者回头率从去年同期的66.9%提升至67.3%;就诊次均消费也由531元增加至546元。

众所周知,中医诊所最核心竞争力就是名中医,名中医自带流量和资源影响力。固生堂通过医生合伙人模式,而不是雇佣制,很好的解决了医生痛点,整合了专业人才(医生)。借助名中医资源,固生堂成功打造出中医诊所单店盈利模型。

总的来讲,固生堂业绩可圈可点,其背后的核心逻辑除了得益于它的商业模式设计外,也离不开中医赛道高景气度的驱动。

02政策提振中医药行业

中医作为民族瑰宝,在防治慢性病、急性病包括病毒性传染病等诸多方面发挥着重要作用。

伴随着老龄化社会的出现,消费者保健意识的不断加强,中医大健康行业未来市场规模庞大。

据相关部门的数据显示,2023年我国中药市场整体规模有望突破万亿元。细分来看,中医诊断和治疗服务是中医大健康的重要业务板块之一,根据弗若斯特沙利文,中医诊断和治疗服务预计2030年市场规模将达到18390亿元。

近两年来,从顶层设计到具体措施,国家出台了多部政策鼓励中药发展,充分表明我国对于中医药传承创新发展的重视与支持。

如《“十四五”中医药发展规划》《中医药振兴发展重大工程实施方案》《中药材生产质量管理规范》《关于进一步加强中药科学监管促进中药传承创新发展的若干措施》等,在质量标准建设、审评审批规则优化、医保准入、中医药创新等方面做出具体的发展要求。

值得关注的是,中药行业不仅仅处于政策的红利发展期,与其他医药细分领域相比,中成药行业受到集采影响也相对温和。

以中成药为例,可分为处方药和OTC。其中,处方药销售渠道基本仅限医院端,由医保局定价,受集采影响限制较多;OTC销售渠道多为零售药店,目标群体包括患者及保健人群,有利于增加产品销量,且不受集采影响,企业拥有适度定价权,战略发展定位相对自由。

湘财证券表示,未来中药的集采还将继续扩围,入选企业有望实现以价换量,加速行业整合,利好关注产品质量、严控成本支出、增加研发投入并已具备竞争优势的企业。

在此背景下,过去一年,无论是市场行情还是资金的角度,中药板块关注度显著提升。浙商证券研报指出,据统计数据显示,2022Q2-2023Q2,基金中药持仓占比逐季提升趋势明显,全部基金持有中药仓位从0.37%持续上升至0.78%,其中医疗基金医药持股中中药占比从9.2%上升至20.6%。

结语:

作为中医药赛道中为数不多布局中医诊疗的玩家,又是港股市场上稀缺的中医馆连锁标的,固生堂自上市以来便吸引了较高关注度。

多家券商机构也在近期给予积极评价。海通证券指出,中医医疗服务赛道景气度高,固生堂业绩兑现程度高,预计下半年收购有望贡献更多业绩,值得期待。安信证券给予固生堂“买入”评级,目标价59.30港元。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享