领先的以支付为基础科技平台移卡(09923.HK)继续带来耀眼的中期表现。该公司刚刚公布的2023年上半年业绩显示,总收入同比增长25.6%,至20.62亿元(单位人民币,下同),经调整EBITDA更按年大增317.4%,至2.91亿元,显示出极强的业务韧性,以及在复杂环境中茁壮成长的实力。

移卡主要经营三条业务线:1)一站式支付服务;2)到店电商服务; 3)商户解决方案。

作为领先的一站式支付服务供应商,移卡持续夯实支付服务的质量和规模,凭借其业务优势拓展商户解决方案和到店电商服务,三项业务相互促进,共同协作,一方面提高引流获客能力,另一方面提升客户体验和黏性,这样独特的服务生态为其提供协同效益,同时又让其拥有独立可扩展的空间,正是其魅力所在。

最近,该公司还持续通过数字化及AI驱动的转型,促进从一站式支付服务到商户解决方案及到店电商服务的商户转化,利用科技创新提升运营效率,显示出其卓越有效的战略布局。

一站式支付业绩出色,前景瑰丽

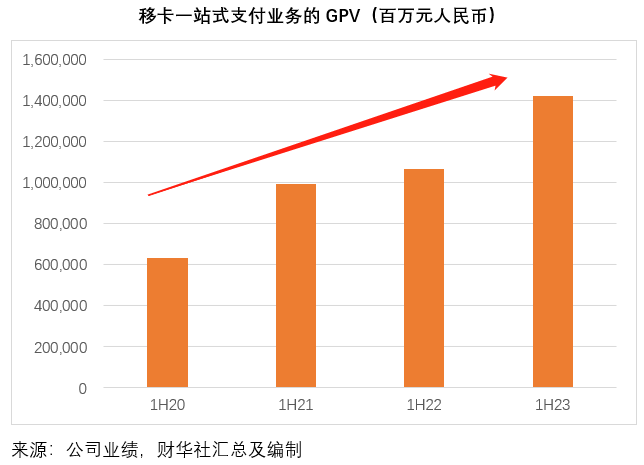

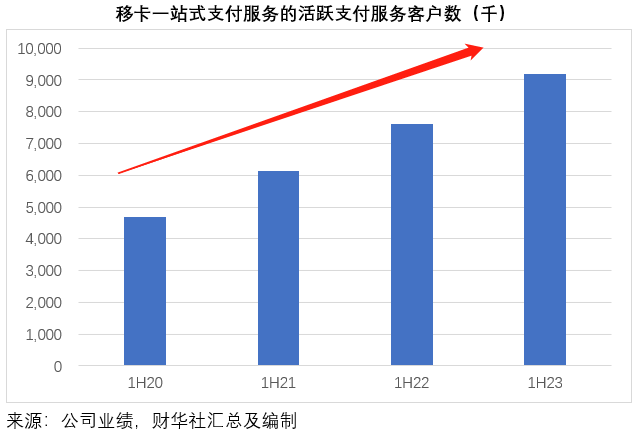

随着线下消费复苏,移卡的GPV(总支付交易量)同比增长33.5%,至14,192亿元,其中有70.5%为基于应用程序的支付服务。活跃支付服务商户数目同比增长20.7%,至9.2百万,而基于应用程序的支付日交易笔数峰值达到近6,000万笔,继续在行业中领先,且增速超越行业平均水平。

回顾期内,移卡将渠道网络代理拓展至近1.9万家,并通过应用程序编程接口(API)合作超过4,000家云支付合作伙伴,带动业务规模的迅速扩大,并拓展了对全国300多个城市的大中小型商户以及垂类品牌领导者的覆盖范围。

该公司还针对零售、旅游、娱乐等垂直行业开发了KA客户的商业解决方案,将一站式支付服务延伸至数千家品牌专营店及连锁店,提供账户管理、分账结算、定制化现金提取、运营支持及其他服务。完善的业务布局,为其业务的可持续发展奠定了基础。

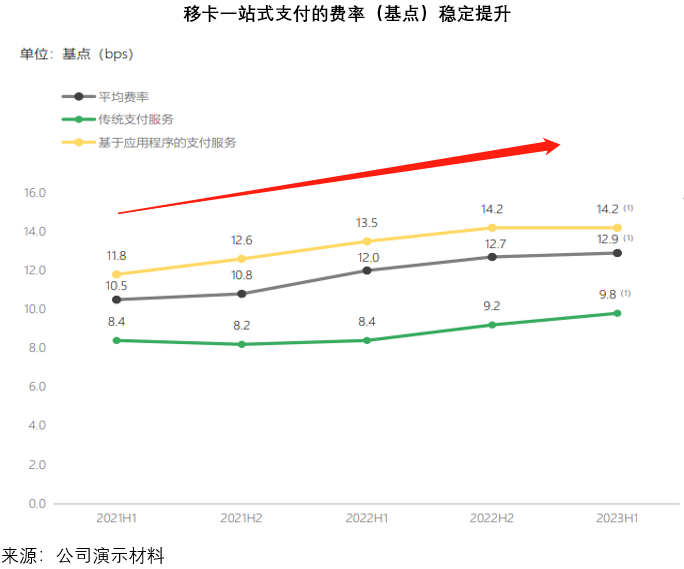

回顾期内,移卡一站式支付服务的整体费率由上年同期的12个基点提升至12.9个基点,其中基于应用程序的费率由上年同期的13.5个基点提高至14.2个基点,传统支付费率则由上年同期的8.4个基点提高至2023年上半年的9.8个基点,显示出该公司面对复杂环境的业务韧性——乘着线下消费复苏的春风,利用其在支付市场的领先地位以及竞争优势持续推动增长。

在此带动下,移卡的一站式支付服务收入同比强劲增长44.3%,至18.35亿元,支付毛利达到1.74亿元。

回顾期内,该公司与100多家商业银行开展联合收单,取得了重大的进展,并且与合作伙伴合作开发数字货币和人民币结算的统一解决方案,使数字人民币支付无需在数字货币钱包内单独结算,这些措施都有利其业务拓展。

根据艾瑞咨询的预测,一站式支付服务第三方移动支付交易量预计到2025年可达到456.2万亿元,2020年-2025年预估年复合增长率或达到12.9%,而回顾期内移卡的GPV年增长高达33.5%,收入增长达到44.4%,显著高于这一预测水平。

艾瑞咨询估算,2021年一站式支付服务的聚合支付渗透率只有29.6%,显示出这个市场拥有很大的可拓展空间,作为领先的一站式支付服务供应商,移卡无疑处于极其有利的位置。也因此,该公司重申此前提出的2023年全年GPV指引2.7万亿元至2.9万亿元,反映出对业务前景充满信心。

除了把握国内消费市场复苏的机遇外,移卡还大力拓展海外业务,目前该公司已在新加坡及中国香港开展业务,并在印尼组建团队,逐步推进与电子钱包、发卡银行及清算组织的合作,提供包括银行卡及二维码的收款和回款等跨境及本地支付服务。

消费者和商户需求日新月异,涌现出更多的市场机会和新兴科技,作为领先的市场运营商,移卡能够通过有效的扩展战略、稳定的系统处理能力,拉开与竞争者的差距,利用庞大的渠道网络和开放的生态合作机会,把握前沿支付技术升级与探索海外发展机遇,进一步做大做强。

跨板块协同效益继续提升

除了一站式支付服务表现出色外,移卡的到店电商服务也维持强劲的增长势头,而来自商户解决方案分部的赋能亦进一步增强。

2023年上半年,移卡的到店电商服务GMV(总商户交易量)超过24亿元,同比大增78.9%,较2022年下半年增长23.8%,创出新高,分部毛利率也由2022年上半年的57.1%提高至76.9%。

移卡的AI实验室基于AIGC产品的应用,开发了大量的AI功能,可自动生成营销材料和短视频,持续改善其成本及开支结构。同时在直播场景中引入AI互动虚拟主播,进一步降低KOL成本,从而在节省90%以上的编辑和制作成本基础上,使内容创作效率提升70%。

艾瑞咨询预测,中国本地生活服务市场到2025年的市场规模可达35万亿元,将自己定位为本地生活服务聚合平台的移卡积极地扩展多元流量合作伙伴,包括抖音、快手、拼多多、高德地图等,充分利用一站式支付业务近920万的庞大商户基础,通过短视频、图文展示和直播等方式提供内容服务,进一步提升与一站式支付业务的协同,并积极拓展本地生活服务市场的商机,相信随着规模效益的扩大,可夯实移卡的服务生态,提升集团整体经济效益。

在商户解决方案方面,移卡凭借其在一站式支付服务的领先优势,深刻了解商户痛点,在支付应用程序中整合了一系列商户解决方案,为商户创造一站式体现,反过来,这一独特业务优势,也让移卡能够在几乎不产生额外获客成本的情况下,将一站式支付服务商户无缝转化为商户解决方案商户。

截至2023年6月30日止的12个月内,移卡的活跃商户解决方案商户数目同比增长6.2%,达到150万,较2022年下半年环比增长25.7%,也因此,商户解决方案的收入较2022年下半年增长65.7%,显示出其业务模式的优越性。

增长前景可期

2023年上半年,移卡实现了强劲的收入增长:三大核心业务板块进一步深度协同,一站式支付服务的GPV和活跃商户数持续保持增长;商户解决方案业务的用户规模和商户变现能力稳步提升;到店电商服务通过AIGC工具和新型营销方式的技术创新持续提升效率,但是考虑到当前这三大市场的渗透率仍偏低,而市场容量庞大,移卡仍拥有很大的发展空间。

可以预见,随着一站式支付服务的持续扩张、优势的进一步夯实,三大业务的协同效益深化,移卡处于非常有利的位置,再加上海外业务的拓展,其前景可期。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享