今年二季度,国内消费者对服务零售的需求大幅反弹,餐饮、出游、住宿、文体娱乐等消费需求旺盛。

国内外卖巨头美团-W(03690.HK)涉足了即时零售和“吃出行游购娱”等各类场景,成为本地消费复苏当中最大的受益者之一,业绩报相当惊艳。

2023年上半年,美团实现收入1265.82亿元,同比增长30.2%;期内溢利80.47亿元,相较于上年同期亏损68.19亿元实现大幅扭亏;经调整溢利131.51亿元,同比亦大幅扭亏。

二季度,美团经营业绩亦表现亮眼,期内即时配送交易笔数高达54亿,同比增长31.6%,带动公司收入同比增长33.4%至679.65亿元,期内溢利同比扭亏,为46.89亿元,经调整EBITDA及经调整溢利净额均接近77亿元,创历史新高。

近期抖音加码本地生活领域,令市场为美团捏了一把汗,但美团展现出了韧性的一面,二季度佣金和在线营销服务收入双双大增,同比分别增长47.8%及40.9%。不过这很大程度也是美团砸重金做营销换来的,二季度公司销售及营销开支高达145.53亿元,同比飙升62%,远超收入增幅。

于8月25日,美团股价却在业绩公布后下挫,截至发稿跌幅为5.29%,盘中一度跌逾6%。

核心本地商业增长强劲

今年来,相对于地产、出口等领域,日常消费强劲反弹,而旅游、本地消费更是取得超预期反弹的迹象,令美团的核心本地商业业务重回高增长轨道。美团的核心本地商业由原有的餐饮外卖和到店、酒店及旅游分部还有美团闪购、民宿及交通票务组成。

2023年第二季度,美团通过增强供应链及加大补贴力度来迎合国内消费复苏,新入驻商家数量比增长一倍以上,且美团闪购保持强劲的增长势头,日订单量峰值再次突破1100万,年活跃商家数同比增长30%。

旅游业复苏也给美团带来强劲的增长动力,二季度到店、酒店及旅游业务交易额较去年同期增长超过120%。根据商务部数据显示,今年上半年,我国旅行服务进出口6509.4亿元,同比增长65.4%,成为增长最快的服务贸易领域。而不少地方的酒店价格较去年同期大幅增长,对于美团来说是增厚利润的一大益处。

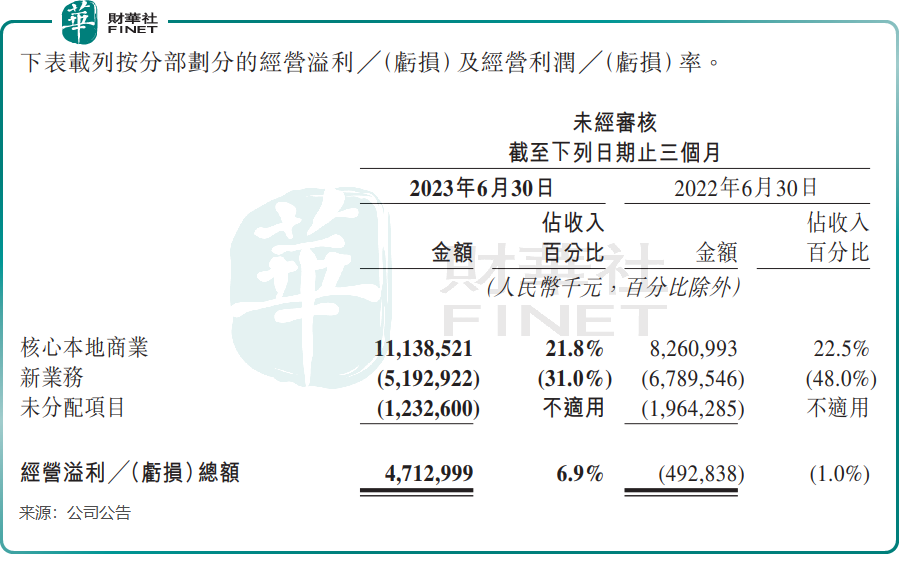

这些领域的优异表现,带动美团核心本地商业分部收入在二季度同比增长39.2%至512亿元,经营溢利同比增长34.8%至111.4亿元,经营利润率为21.8%,与上年同期相对持平。美团表示,经营溢利的增加主要由于本地消费恢复促使收入增加;餐饮外卖及美团闪购业务的运力供应充足,单位济效益提升;部分被交易用户激励增加所抵销。

美团创始人王兴表示,外卖业务在今年相较于其他消费行业有着更健康的增长,长期看外卖行业的增长潜力依然不会变化。他预计,三季度到店和酒旅业务收入同比会有较大增长,业务将更加具有韧性。同时,美团正在加强出境游产品的供给,以满足消费者增长的出境游需求。

新业务亏损收窄,扭亏尚需时日

在二季度,新业务是美团的第二条增长曲线,实现收入167.65亿元,同比增长18.4%。美团的新业务主要包括美团优选、美团买菜、B2B餐饮供应链(快驴)、网约车、共享单车、共享汽车等,其中美团优选和美团买菜是新业务的主要支柱。

美团优选在二季度的策略依然是通过加大补贴力度来抢占市场,截至6月底累计交易用户高达4.7亿,业务规模扩张十分迅猛。二季度,尽管美团优选交易额和收入继续同比增长,以及运营效率较去年同期显著改善,但受补贴额加大以及费用上升因素影响,季度经营亏损环比扩大。

美团买菜亦录得同比增长,并取得更高的市场份额,标品及自有品牌的交易额占比持续上升。

美团履约效率继续提升,继续扩大了冷链物流和智能仓储的覆盖范围,并持续改善运营效率和供应链管理能力,令新业务二季度的经营亏损继续收窄,由2022年第二季度的67.9亿元减少至2023年同期的51.93亿元,该分部的经营亏损率由48.0%同比收窄17.0个百分点至31.0%。

尽管业绩有所改善,但新业务的表现似乎还未达到美团管理层的预期,对此美团表示,虽然短期面临商业模式优化上的困难,但对美团优选的长期潜力保持信心。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享