在线音乐市场独家版权时代落幕后,基本形成了腾讯音乐(01698.HK)和云音乐(09899.HK)两强争霸的格局。

但行业的火药味依然浓烈,在吸引用户、增强用户粘性、提升付费渗透率方面,腾讯音乐和云音乐均下了不少功夫。

今年来,腾讯音乐和云音乐均有意加大变现力度,盈利能力得到显著提升。在二季度,腾讯音乐总收入同比增长5.5%至72.9亿元,公司权益持有人应占净利润同比大增51.6%至13亿元。云音乐亦不甘落后,通过优化调整直播业务、加码在线音乐业务,云音乐在今年上半年的经营业绩相当“逆天”。

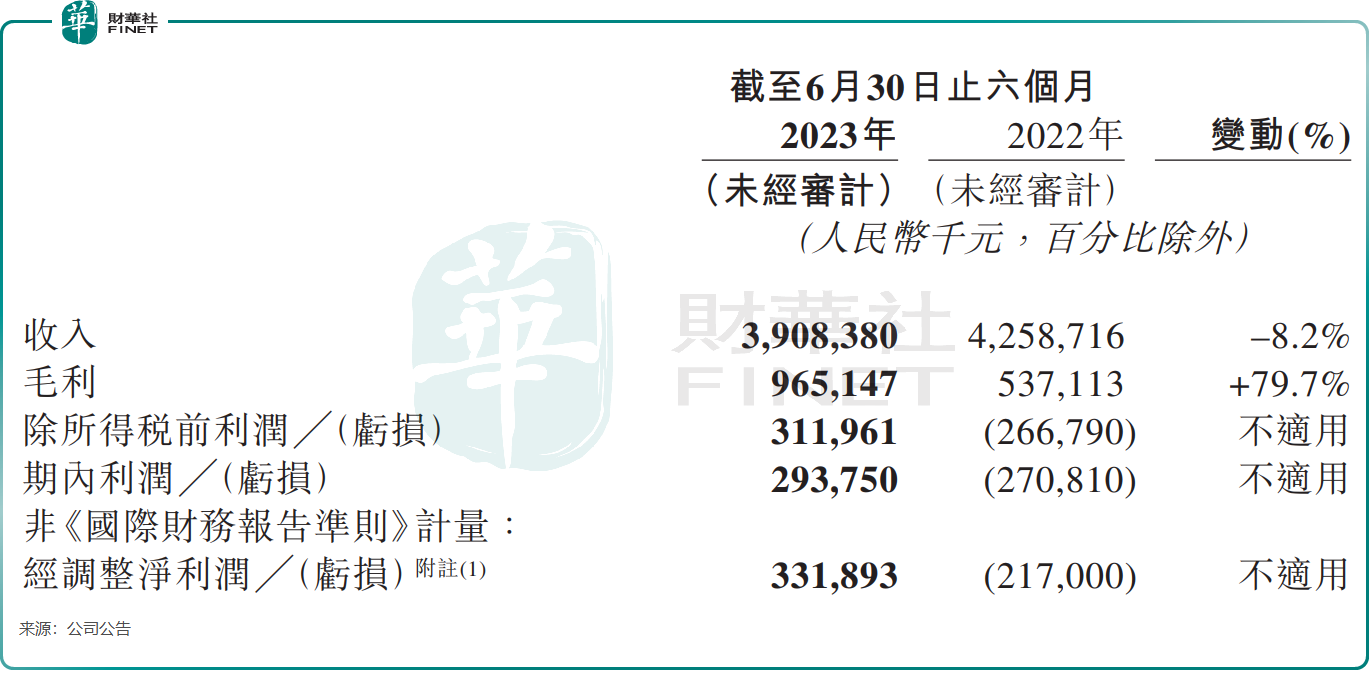

今年上半年,云音乐实现收入39.08亿元,同比下降8.2%,主要受直播业务调整影响;但公司毛利同比大增79.7%至9.65亿元;云音乐实现了强势扭亏,期内利润和经调整净利润双双转正,分别达2.94亿元及3.32亿元,上年同期则分别为-2.71亿元及-2.17亿元。

国泰君安在研报中表示,考虑到行业竞争态势缓和、公司会员订阅稳健增长、内容成本持续优化,云音乐收入有望稳步增长并实现持续减亏。

变现能力显著增强

优质内容是驱动音乐市场的重要因素,云音乐在半年报中表示:公司2023年以来强化了以音乐为导向的内容产品,推动了以音乐为中心的变现能力及有效的利润率扩张。公司为用户带来了创新的功能和丰富的内容,发展了差异化社区,并提升了内容生态。

为了加强以音乐为中心的变现能力,云音乐称打造了一个全面且差异化的内容生态,借此拉动用户粘性,提升用户订阅优质内容的意愿。截至今年6月底,公司版权内容储备进一步扩大,平台注册独立音乐人超过64.6万名,积累了1.36亿音乐曲目。

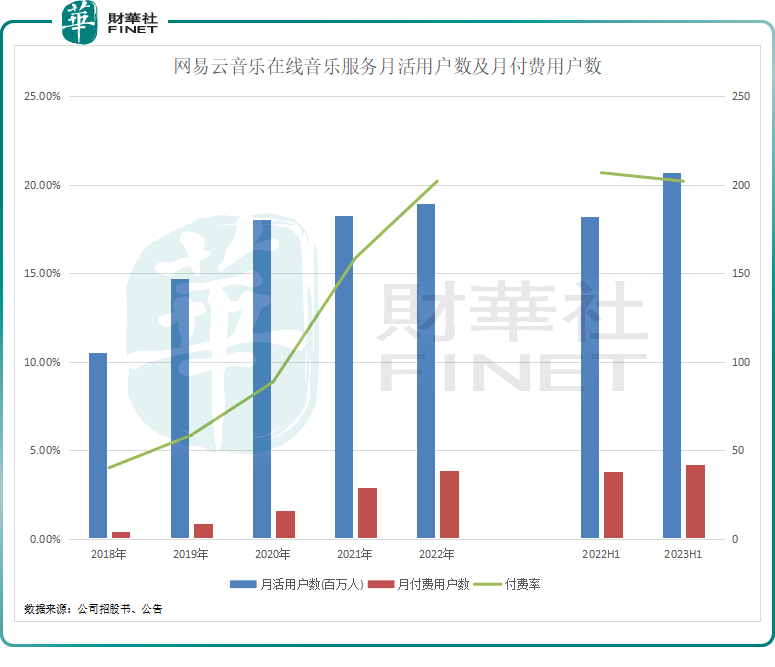

受此影响,云音乐会员规模持续扩大,每付费用户收入保持增长。今年上半年,在线音乐服务月活跃用户数为2.067亿,同比增长13.63%,月付费用户数为4175.09万,同比增长11%,付费用户规模已连续数年保持可观增长。同时,在线音乐服务每月每付费用户收入同比增长了0.3元至6.8元。

值得一提的是,云音乐的付费率保持在高水平,并且高于腾讯音乐的付费率。

今年上半年,云音乐在线音乐服务的付费率达20.2%,与去年全年持平,相较于去年同期的20.68%小幅下跌。腾讯音乐在线音乐服务的付费率相较于云音乐明显低调许多,今年二季度其付费率为16.7%。过去几年,腾讯音乐在线音乐服务的付费率也呈现快速提升趋势。

此外,云音乐会员订阅收入继续保持稳步上升趋势,上半年同比增长16.7%,是由于会员规模扩大及每付费用户收入增长带动。

直播业务成“弃子”?

除了收入规模增长,费用的优化是云音乐实现扭亏的重要一环。为了优化费用,云音乐主要在直播领域下手。

云音乐的营业成本由2022年上半年的37.22亿元减少20.9%至2023年上半年的29.43亿元,背后的主要原因是内容服务成本的减少。

而内容服务成本是云音乐在过去迟迟未能扭亏的因素,该成本主要由社交娱乐服务业务产生,社交娱乐服务业务涵盖了歌单、评论、直播、K歌和知识付费等多业态。云音乐自2018年下半年推出直播服务以来,直播成为公司社交娱乐服务业务中最亮眼的一块细分业务。

在直播业务中,给主播们的收入分成费必不可少,收入分成费和内容授权费共同构成了云音乐的内容服务成本。在2022年,云音乐的内容服务成本占总收入比重超过7成,严重影响到云音乐的盈利能力。

为了“止血”,云音乐2023年以来针对社交娱乐服务推出了多项举措:包括减少部分直播功能在站内的曝光,并降低主播和公会的收入分成比例。这一举措虽然导致社交娱乐服务业务收入下降23.8%,每月每付费用户收入大幅下降近4成,但成功推动了云音乐利润的释放。同时,云音乐还提升了对内容授权费的控制。

今年上半年,云音乐的内容服务成本为23.99亿元,同比下降26.2%,为2018年以来首次下降。

收入分成比例的改善及版权成本结构的优化,令云音乐的毛利率直线上升,由2022年同期的12.6%飙升至2023年上半年的24.7%。

德邦证券7月初在研报中表示,云音乐直播业务优化调整短期使得收入承压,用户增长放缓,但这种影响更偏向一次性。

展望未来,云音乐表示:继续通过实施相关举措,加强控制来保障我们的社交娱乐服务,确保、促进我们的社交娱乐服务的健康和可持续发展,并寻求与我们的核心在线音乐生态更好地融合。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享