8月25日,在披露了截至2023年中期业绩后,新奥能源(02688.HK)股价大幅跳水,盘中一度暴跌逾19%,最后收跌16.2%至65.7港元/股,创近3年来股价新低,市值也缩水至743.21亿港元。

8月28日,在港、A两市行情大反攻之下,中国燃气(00384.HK)、华润燃气(01193.HK)及中裕能源(03633.HK)等燃气股纷纷上涨,但是新奥能源却依旧表现低迷,截至发稿前,新奥能源股价报63.8港元/股,跌幅为2.89%。

自今年1月底以来,新奥能源(02688.HK)结束了连续3个月的上升态势,股价突然拐头向下,而后持续震荡下行,迄今累计跌幅逾45%。

消息面上,新奥能源公布2023年中期业绩,收入541.11亿元,同比减少7.2%;归母净利润33.33亿元,同比增长7.3%;核心利润则同比跌5%至39.14亿元。

此外,在新奥能源业绩公布后,多券商对其评级进行了调整。大和认为新奥能源业绩和前景可能不理想,将其评级由“买入”降至“跑赢大市”,目标价由128港元下调至91港元。花旗也将其目标价由118港元下调至83港元,其评级由“买入”降至“中性”。

01营收缩水的背后

根据公开资料,新奥能源在1992年成立,是国内规模最大的清洁能源分销商之一,主要从事燃气分销业务,向工业客户和居民销售燃气,并输送燃气到最终用户。截至2023年6月末,该集团已为2892万个家庭用户和232695个工商业用户提供燃气供应。

新奥能源的发展,可以说我国天然气市场发展的一个缩影。

在“双碳”目标引导下,国内天然气消费量呈现稳步增长态势。2022年天然气表观消费量约为3663亿立方米,2022年国内天然气生产量为2200亿立方米,同比增长6%,实现连续六年增产超百亿立方米。燃气分销商也由此迎来发展黄金期。

此外,伴随着国内城镇化率的提升,更是进一步提升天然气消费比重,特别是工商业方面,这对于新奥能源等头部燃气分销商来说是一大契机。

从近几年数据来看,新奥能源零售气销量从2009年的29亿立方攀升至2022年的259亿立方,年均复合增长率为18%。其中,工商业用户用气量占比稳定在80%左右,居民用气占比约为20%。

新奥能源的燃气批发业务是零售业务的补充,主要面向经营区管网未覆盖的客户或者贸易商等,以市场化定价为主,销量从2010年的2.2亿立方攀升至2022年的67.6亿立方,年均复合增长率为33%。

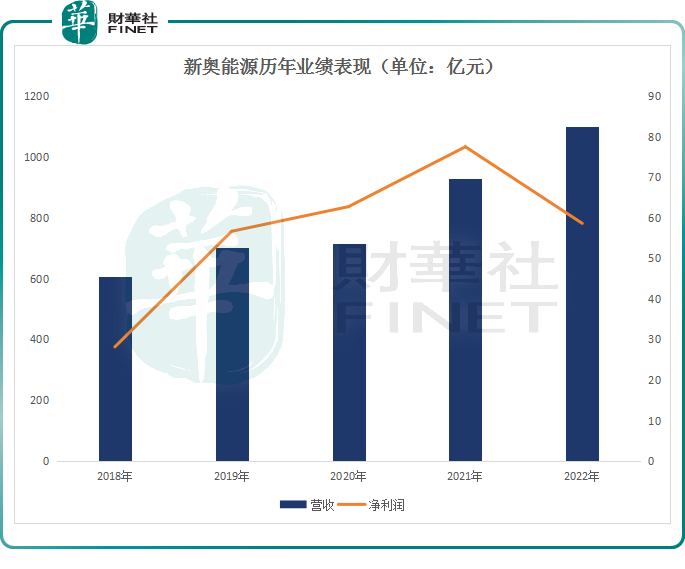

受益于行业高速增长红利,2018年至2022年,新奥能源的营收呈现稳步增长的态势(如上图)。新奥能源表示,今年上半年,该公司营收下降主要是与高气价叠加和零售气量阶段性下滑有关。

一方面,受地缘政治摩擦升级,高通胀压制经济复苏势头等因素影响,国际天然气价格持续处于高位,导致我国天然气采购价格上升,城燃企业利润承压。上半年,新奥能源核心利润下跌5%至39.14亿元。

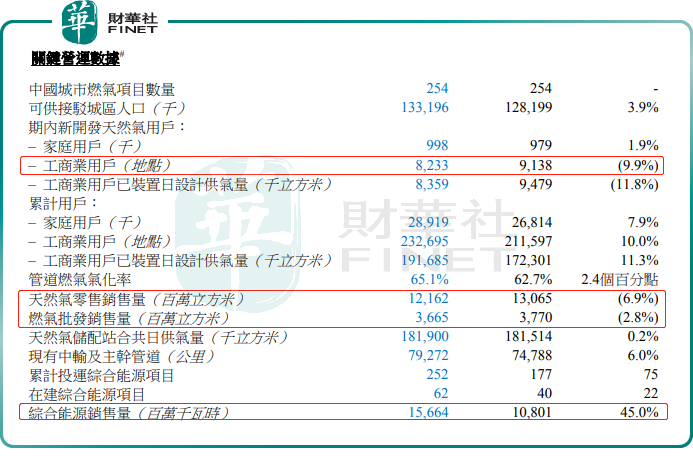

另一方面,较高气价叠加国内经济处于恢复阶段,国内需求疲弱,新奥能源整体零售气量销售减少,特别是工业客户气量需求明显不足。期内,新奥能源接驳业务新增8233户工商业用户,同比下滑9.9%。

基于上述原因,今年上半年,该公司天然气整体零售销售量同比下降 6.9%至 121.62 亿立方米;天然气零售业务收入下跌 3.6% 至 292.17 亿元。燃气批发销售量也同比下滑2.8%至36.65亿立方;燃气批发业务收入下跌28.6%至133.45亿元。

02综合能源:能否打开新增长空间?

值得一提的是,与天然气业务相反,新奥能源在新开发家庭用户的工程安装、智家业务上均实现了收入和毛利的增长。

数据显示,上半年,新奥能源完成99.8万个新开发家庭用户的工程安装,工程安装收入28.62亿元,同比上升2.6%;毛利15.26亿元,同比上升13%。新奥能源透露,营收及毛利上升主要受国内房地产政策的逐步放宽而带来的利好影响。

智家业务方面,期内收入16.99亿元,同比分别增长45.8%;毛利11.39亿元,同比上升30.5%。

新奥能源表示,毛利率因产品销售组合的调整导致两期波动较为明显。

与此同时,为开辟新增长点,新奥能源也在加快步伐落实发展综合能源业务的战略,主要瞄向新能源市场。

从经营层面看,新奥能源押注综合能源获得了显著成效。截至今年上半年,新奥能源共有62个泛能项目在建设中。当在建及投运的项目全部达产后,潜在综合能源销售量预计超过450亿千瓦时/年。

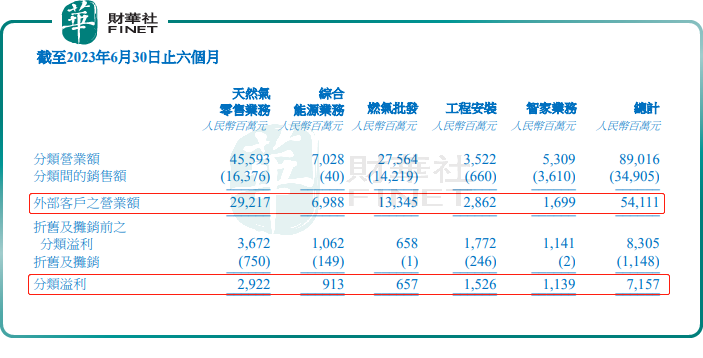

上半年,新奥能源共有42个泛能项目投入运营,累计已投运泛能项目达252个,为带来冷、热、电、蒸气等共156.64亿千瓦时的综合能源销售量,同比增长45%。

期内,该业务收入及毛利分别69.88亿元及9.13亿元,同比分别增长30.3%及30.8%;而2020年同期收入、毛利分别仅21.01亿元、4.11亿元。业务权重也快速提升,收入比重由2020中期的6.66%,提升至今年上半年的12.91%。

新奥能源还表示,未来还将积极开展光伏、生物质、地热、余热资源等低碳及低成本能源的应用,为客户解决能源成本上升及绿色生产之痛点。

虽然新奥能源在积极打造新的业绩增长点,但是新业务增长点占比较小,还无法独挑大梁。因此短期内天然气价格波动及销售量依旧会困扰着新奥能源。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享