近日,天聚地合(苏州)科技股份有限公司(以下简称“天聚地合”)向港交所递交了招股说明书,拟于港交所主板挂牌上市,中信证券为独家保荐人。

按收入计,聚合数据是2022年中国最大的综合性API数据流通服务商,市场份额为6.1%。在2022年中国综合性API数据流通服务市场中,前五大参与者市场份额合共为20%,市场集中度不高。

成立至今,天聚地合获得多轮融资,投资方包括刘强东控制的京东科技和农银投资等。截至今年8月15日,公司创始人左磊等组成的控股股东合共持有公司53.33%股权,京东科技持有16.48%股权,为公司第二大股东。

API数据流通服务市场龙头

天聚地合成立于2010年,主要提供标准API服务及定制化数据治理解决方案。公司在招股书中表示,公司的技术可打通数据孤岛,清洗异构数据源,从而形成统一标准的数据。

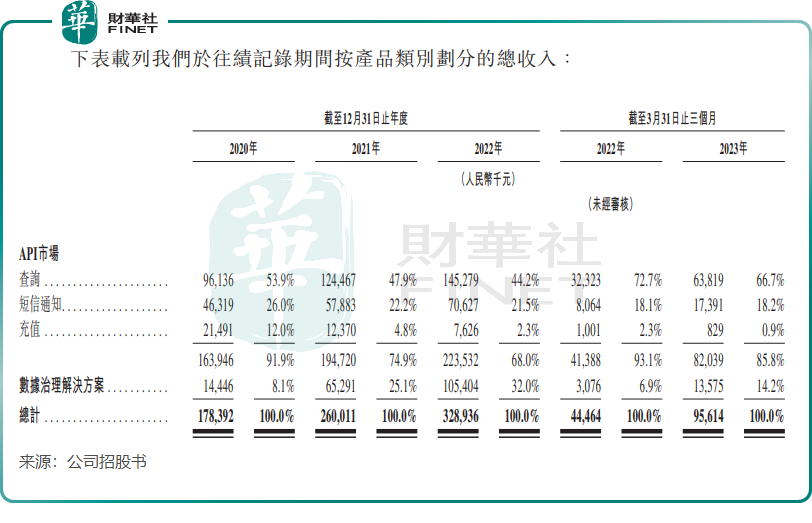

天聚地合通过APIHub提供标准化API服务,客户可以将其软件应用程序与APIHub提供的标准化API快速集成,使他们能够快速实现其场景所需的功能,该业务收入途径有三大类:查询、短信通知及充值。该领域客户主要有互联网公司、软件应用及程序开发商和电信运营商,其中包括苏州银行(002966.SZ)、中国银联、上汽集团(600104.SH)、百度(09888.HK)(BIDU.US)、网易智企等多领域头部企业客户。

资料显示,公司专有API市场APIHub自2011年推出以来已开发超过760个专有API,赋能超过140万名用户。

数据治理解决方案业务,主要应用于外部数据管理、数据处理和数据流通这三个领域,助力企业和政府机构加快实现数字化转型。该业务服务的行业包括了政府机构、公用事业、制造业、金融、电信及其他行业。

在数字经济蓬勃发展的今天,API服务在数字化转型过程中发挥关键作用,天聚地合所处的赛道顺应了我国数字化发展的趋势,市场规模虽不大,但增长势头并不弱。

受国有数据交易所的发展、扩大公共机构数据的访问范围以及创新技术支持更安全的数据流通环境所推动,根据弗若斯特沙利文报告,2027年中国API服务市场规模预计达至689亿元,2022年至2027年的复合年增长率为12.7%。

营收高增,利润波动明显

天聚地合在招股书中表示,公司的专有技术有效地解决了数字化转型过程中面临的特定行业挑战,如数据孤岛、多样化数据源、异构数据库,使公司的客户能够成功实现数字化转型。

得益于市场需求增长及公司业务模式优势推动,天聚地合过去几年营收稳步增长,由2020年的1.78亿元增至2022年的3.29亿元,并由2022年一季度的4446.4万元增至2023年一季度的9561.4万元。

按收入划分,天聚地合有API市场和数据治理解决方案两大业务。其中,API市场业务收入逐年稳步增长,2023年一季度占总收入比重为85.8%;数据治理解决方案业务收入增长迅猛,2022年收入达1.05亿元,较2020年增长超过620%,2023年一季度收入亦实现大幅增长。

但天聚地合的利润波动较大,盈利能力不稳定。于2020年-2022年,天聚地合期间利润分别仅为2722.3万元、4596.6万元及4128.4万元,其中2022年期间利润出现下滑,主要由于毛利率减少及研发成本等开支增加;2022年一季度及2023年一季度,公司期间利润分别为-339.4万元及978.8万元。

天聚地合毛利率亦有波动,2023年一季度毛利率仅为21.5%,而2021年及2022年毛利率分别为34.6%及32.7%,呈逐年下降趋势。公司指出,毛利率下降的原因有数据治理方案业务销售成本在2022年大幅增加,而第一季度或上半年的API市场毛利率通常低于全年的毛利率。

过度依赖大客户及大供应商

天聚地合的大客户群体包含了多家知名企业,除了上文所指的百度和上汽等企业,还包括腾讯(00700.HK)、阿里巴巴(09988.HK)(BABA.US)、美团(03690.HK)和中国移动(00941.HK)等三大电信运营商。

天聚地合的大客户留存率较高,为公司带来较为稳定的收入。2020年-2022年,公司API市场的关键客户的留存率由66.7%逐步上升至85.7%;关键客户收入扩张率分别为152.0%、136.4%及139.1%。

但公司同时存在客户集中度高及供应商集中度高的潜在风险,这不利于公司长期稳定增长。根据招股书,于2020年-2022年以及2023年一季度,来自公司五大客户收入分别占公司总收入的38.7%、41.1%、43.7%及79.2%,比重逐年上升,而来自公司最大的客户收入分别占公司总收入的11.6%、11.7%、12.4%及44.3%。

同期,天聚地合对五大供货商的采购总额分别占采购总额的68.7%、56.2%、69.9%及89.1%,占比相对较高。对此,公司在招股书中表示,若未来公司与主要客户或供应商的合作发生不利变化,或将对公司的业务、经营业绩和财务状况造成重大不利影响。

小结

整体来看,天聚地合所处的市场充满发展机遇,其也拥有一定的技术和客户积累,因而营收保持较快速增长。但天聚地合存在的缺陷也很明显,收入对大客户依赖较高,供应端也过于依赖大供货商,这令公司存在收入和业绩下滑的潜在风险。

天聚地合在继续丰富API市场生态系统的同时,应加大客户拓展以及提升变现能力,以保障公司盈利能力持续稳定。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享