瑜伽服饰品牌Lululemon(LULU.US)最近公布了表现超预期的2023年第2财季业绩。

截至2023年7月末止的季度,Lululemon的净收入按年增长18%,至22.09亿美元,若按固定汇率计算,净收入增长20%,高于其21.4亿-21.7亿美元的指引目标。总可比销售额增幅为11%(固定汇率下为13%),其中可比店铺销售按年增长7%(固定汇率下为9%),直面消费者净收入按年增长15%(固定汇率下为17%)。

毛利按年增长23%,至13亿美元,毛利率提升了230个基点,至58.8%,主要因为费率下调和使用量减少令航空货运成本下降,抵消了损害赔偿和存货拨备增加的负面影响。

经营溢利按年增长19%,至4.793亿美元,经营利润率提高20个基点,至21.7%。产品利润率上升,但受到以下不利因素的影响:1)与产品部门和分销中心有关的成本增加,占净收入的比重增加了50个基点;2)汇兑亏损,带来30个基点的不利影响;以及3)租约成本相关带来了20个基点的影响。

受以上因素带动,Lululemon的季度股东应占净利润按年增长18%,至3.42亿美元,每股摊薄后盈利为2.68美元,高于上年同期的经调整摊薄后每股盈利2.20美元,也高于其第1季提供的业绩指引2.47美元-2.52美元。

鉴于业绩表现超越预期,Lululemon向上修正了全年的收入及利润预测。该公司预计2023年第3季的净收入介于21.6亿美元-21.9亿美元之间,增幅介于17%-18%。每股摊薄后盈利预计为2.23美元-2.28美元。全年来看,预计全年收入介于95.1亿-95.7亿美元之间,高于上季提供的指引94.4亿美元-95.1亿美元,按年增幅为17%-18%;每股摊薄后盈利为12.02美元-12.17美元,高于上季提供的指引11.74美元-11.94美元。

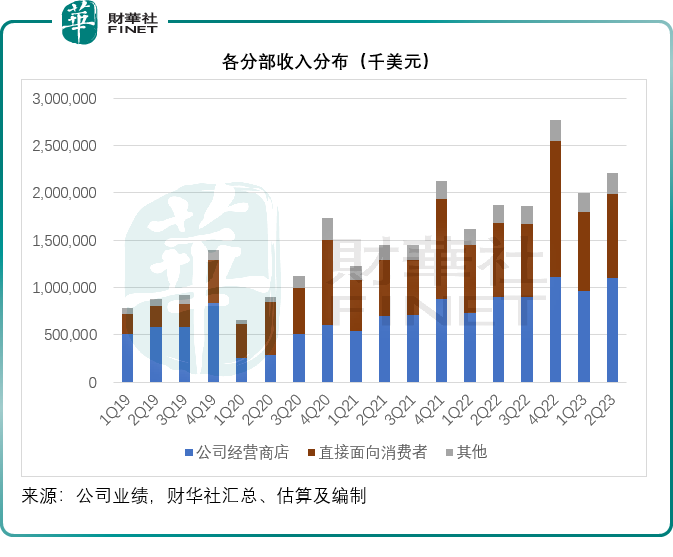

实体店增长强劲

2023年第2财季,其公司最大的收入来源——自营商店收入按年增长21.47%,至10.97亿美元,分部经营溢利大增32.28%,至3.4亿美元。

分部净收入增加主要受新店开业带动,或贡献1.41亿美元的增量,2022年第2季以来,该公司净增72家商店,包括36家位于亚太区,30家位于北美,6家位于欧洲。此外,可比店铺销售增长也带动了该业务分部的增长,可比店销售额按年增长7%(固定汇率下增长9%),主要因为商店流量增加,抵消了转化率下降以及每单交易额下降的影响。

分部经营利润增长,主要因为净收入上升和毛利率提高(空运成本增加和打折活动减少,抵消了损害和库存拨备增加的影响)。

直面消费者业务季度收入按年增长15%(固定汇率下增加17%),至8.94亿美元,主要因为流量上升,抵消了转换率下降以及每单交易金额下降的影响。分部经营利润按年增长17.60%,至3.84亿美元,主要因为毛利率增加。

其他业务收入按年增长15.13%,至2.19亿美元,主要因为折扣店销售额增加,批发销售收入以及许可证和供应安排收入增加,分部利润则按年增长64.33%,至4868万美元。

中国市场的强劲表现提振了整体增长

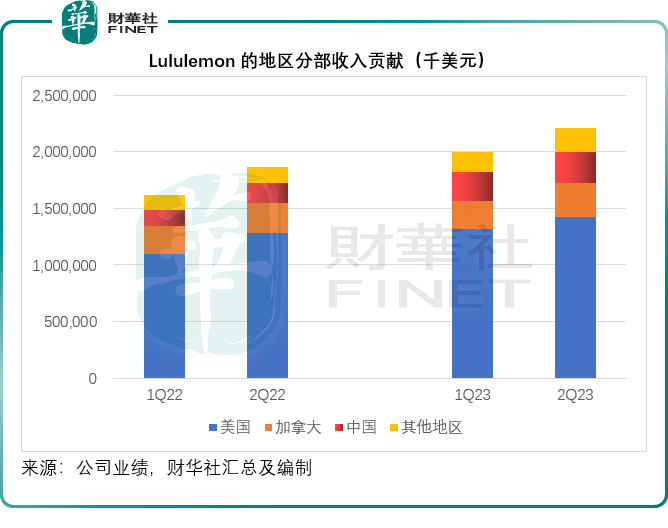

从细分市场来看,中国强劲的收入增长是带动Lululemon业绩提升的主因。

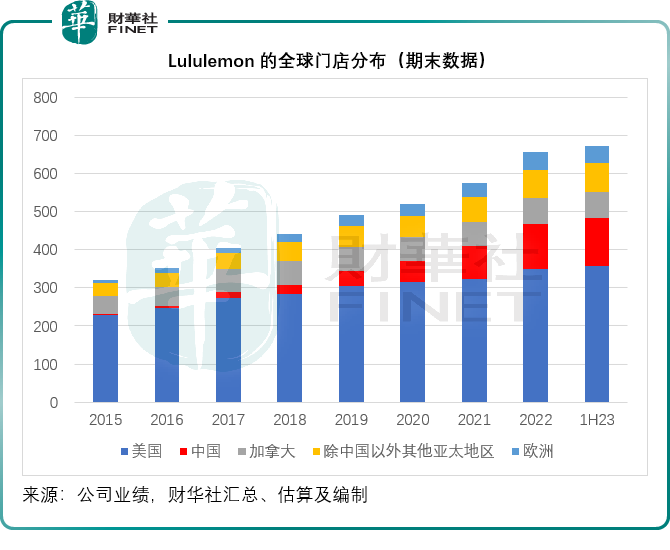

2023年上半年,Lululemon的全球门店数量较2022年末净增17家,至672家,中国市场的门店数目增幅最大,净增9家,至126家门店,高于美国净增8家及其本土市场加拿大净减1家,见下图。

鉴于中国市场的重要性,原本将地区市场划分为美国、加拿大(本土市场)以及北美以外其他地区的Lululemon,自2022年第4财季起将中国市场单独列了出来,因为中国的贡献已逐渐追上其本土的加拿大市场,并于2023年第2财季实现了超越。

2023年第2财季,来自中国市场的收入同比大幅增长61.32%,至2.78亿美元,远超美国和加拿大的年增幅分别11.47%和9.76%,也远高于世界其他地区的增幅41.90%。中国市场占Lululemon总收入的比重由上年同期的9.21%大幅提高至12.56%。

除了是重要的消费市场,中国也是Lululemon产品供应链的重要一环,据其2023年第2财季业绩,大约有19%的布料来自内地。

从Lululemon的例子,可以看出,全球贸易和全球化分工是人类文明和历史发展的必然趋势,某些地区的单方面脱钩言论是对其自身企业和消费者的极不负责。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享