在產量連創新低的大勢之下,白酒行業正面臨著「新秩序重塑期、新格局形成期、新消費升級期」三期疊加的發展新形勢,市場消費需求將會更加向優勢產區、頭部企業和優秀品牌集中、傾斜,行業「馬太效應」越發明顯,「少喝酒,喝好酒」也已逐漸成為共識。

與此同時,在渠道推動和需求不斷擴容下,自2019年以來,貴州茅台(600519.SH)所在的醬酒細分賽道顯著崛起,進入了高景氣發展階段。

順應行業發展潮流,醬酒龍頭之一的珍酒李渡走向了資本市場,並迎來了業績的爆發,以及股價的飙增。

「醬酒熱」+「高端化」鑄就業績強勁增長

珍酒李渡是一家致力提供高品質白酒產品的中國領先白酒公司,經營四個主要的白酒品牌,包括旗艦品牌珍酒、蓬勃發展的品牌李渡,以及兩個地區領先品牌湘窖及開口笑,產品組合涵蓋不同價格範圍内的三種香型(即醬香型、兼香型及濃香型),其中醬香型白酒是其主要增長引擎,公司也被譽為是「醬酒第二股」。

中國白酒產品分為四個價格層次,即高端、次高端、中端及低端。憑借對高端化趨勢的洞察力以及強大的品牌知名度,珍酒李渡的產品主要針對次高端及以上級别的白酒市場。

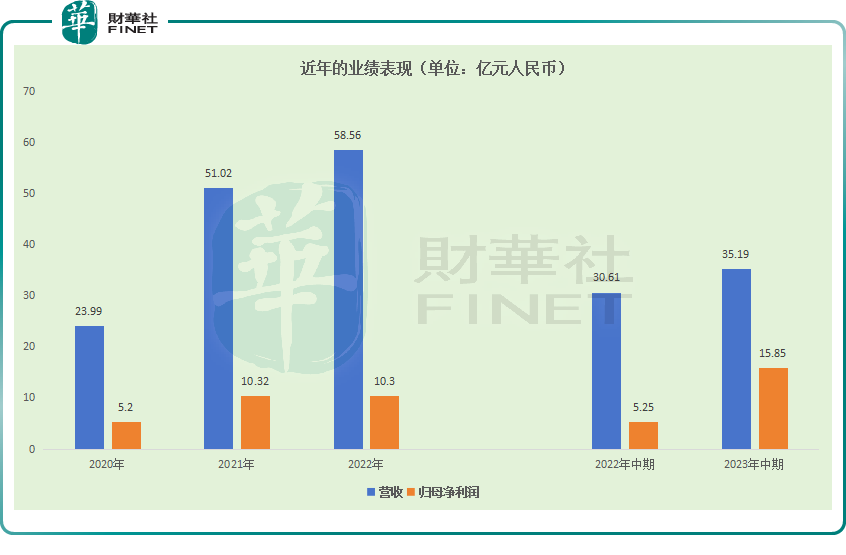

受益於「醬酒熱」+「高端化」的發展趨勢,近年來,該公司實現了業績的節節攀升,其中營收從2020年的23.99億元增至了2022年的58.56億元,歸母淨利潤則從5.2億元同步增至10.3億元。

日前,珍酒李渡業已披露上市以來的首份中報。於2023年上半年,該公司的營收同比增長14.96%至35.19億元;而其歸母淨利潤同比增長202.07%至15.85億元;經調整歸母淨利潤8.03億元,同比增長22.03%。

不難發現,該公司期内的淨利增速要高於營收增速,這是一個非常積極的信號,主要系毛利率提升,期内其毛利率為57.89%,同比提升2.25個百分點。

旗艦品牌珍酒是珍酒李渡旗下專注於次高端醬香型白酒產品,並戰略性地加強了在高端價格範圍的影響力,以保持品牌銷售穩定增長和持續高端化的動力。根據弗若斯特沙利文的數據,按2022年收入計,珍酒是中國第五大醬香型白酒品牌。

2023年上半年,珍酒品牌實現營收23.06億元,同比增長14.9%,佔總營收的比重達到65.53%,扛起了珍酒李渡業績的「半壁江山」。

珍酒李渡亦在中報中稱,通過持續受益於醬香型白酒在中國的日益流行、消費者對高端化產品的喜好以及市場整合,公司於2023年上半年實現了可持續和高質量增長。

珍酒是醬酒第5大品牌,而於2022年底按基酒年產能計,珍酒在中國及貴州所有醬香型白酒品牌中分别排名第四及第三,行業地位不俗。隨著醬酒市場逐漸走向品質化、品牌化,珍酒市佔率有望繼續提升,

為業績延續增勢提供更多助力。

此外,李渡、湘窖、開口笑品牌分别實現營收4.89億元、4.42億元、2.21億元,分别同比增長了16.73%、17.35%、6.47%。這三大品牌的發展亦能為珍酒李渡帶來更多業績增量空間。

獲納入港股通,「醬酒第二股」迎來價值重估

有了持續增長的業績打下的堅實基礎,珍酒李渡迎來了股價爆發的機會。

數據顯示,自2023年6月中旬以來,該公司的股價逆勢迎來一波強勁的漲勢,尤其在最近3個交易日,該股更是迎來了股價的連續飙升,直接漲出了新高。

在業績之外,最近3個交易日股價的狂飙還和該公司宣佈的重磅利好消息有關。

8月18日,珍酒李渡公告稱,公司已獲選擇及將被納入恒生綜合指數之成份股,並自2023年9月4日起生效。

另外,珍酒李渡獲納入恒生綜合指數也意味著其股票已符合被納入港股通交易的標準。而據上交所、深交所公告,港股通標的名單發生調整,珍酒李渡獲納入,9月5日起生效。

港股通是香港與中國大陸的資本市場投資者之間的股票交易與投資的渠道。從上市到被納入港股通,珍酒李渡僅僅用了4個多月,也足以證明其股票的投資價值、流動性已得到國内外資本市場的廣泛認可。

事實上,珍酒李渡獲納入的效果也是非常顯著的,9月5日及9月6日,該公司的成交量出現了顯著的放大,資金的流入也是其股價飙升的原因所在。

不過,被納入港股通並不僅僅是刺激股價短期上漲這麽簡單。

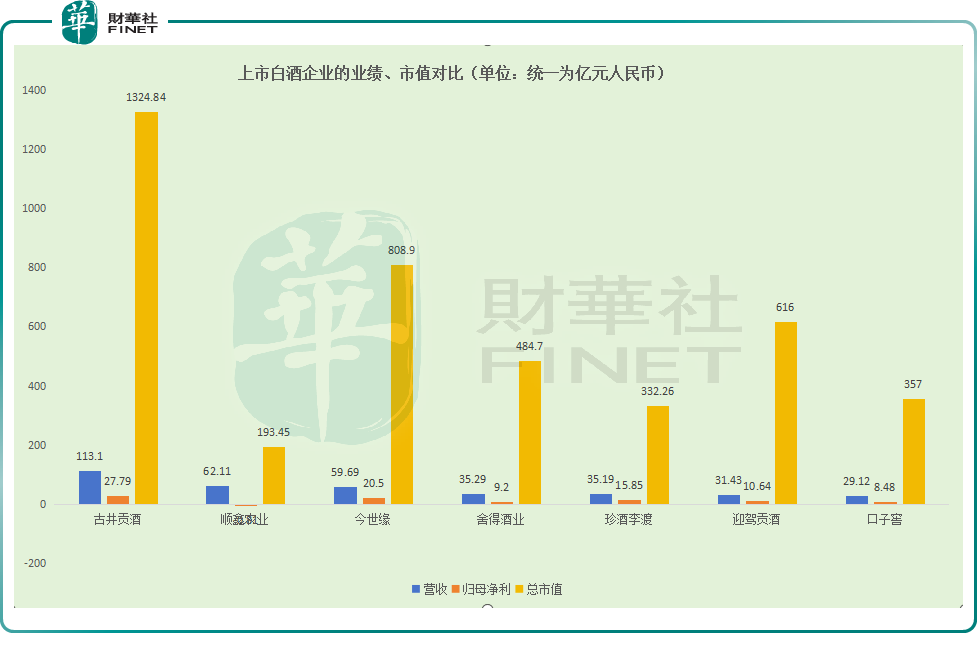

除珍酒李渡外,中國的上市酒企都在A股市場。對比A股市場白酒企業2023年上半年的業績,珍酒李渡的營收和盈利端的表現均和迎駕貢酒、舍得酒業、口子窖在一個梯隊。

但是,珍酒李渡折合成人民幣計算的總市值(截至9月6日收盤,下同)明顯不如上述的舍得酒業和迎駕貢酒,需知這還是珍酒李渡近期股價大漲之後的結果。

在另一邊,白酒股是A股市場價值投資者的信仰所在,一向備受各路資金的青睐。從市盈率(TTM)指標來看,貴州茅台如今是34倍,迎駕貢酒是31倍,舍得酒業約為27倍,口子窖近似22倍。

珍酒李渡在飙漲之後,其市盈率(TTM)截至9月6日仍只有約16倍。

對比的結果很明顯,珍酒李渡相較於A股市場的同行其實處於相對低估的狀態,這或許有港股市場流行性不如A股市場的原因在里面。

而被納入港股通後,珍酒李渡有望持續獲得大量資金流入,公司也將迎來價值重估的機會。

結語

東莞證券認為,近期,宏觀政策層面不斷釋放積極信號,在政策催化下,市場對經濟復蘇的預期升溫。白酒作為順周期板塊,政策託底下後續趨勢有望向上。

參考弗若斯特沙利文的預測,預計未來5年白酒行業收入將以5.5%的復合增速增長,主要受監管措施帶來行業健康增長、高端化趨勢持續以及醬香型白酒越來越受歡迎等因素推動。

與此同時,近年來,珍酒李渡次高端及以上價格帶產品佔比逐年提升,產品結構處於持續優化中。

可見,這些年珍酒李渡的經營策略和行業的發展趨勢處於共振之中。

考慮到珍酒李渡是港股市場唯一的純白酒生產企業,且是醬酒龍頭,該公司兼具成長性和稀缺性,其投資價值值得關注。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享