2021年9月末,有着淡马锡、礼来(LLY.US)、高瓴等明星股东加持的创胜集团-B(06628.HK),风风光光地登陆了港股市场,成为了生物科技板块的一员。

到如今,将近两年的时间过去了,市场高增长预期,创胜集团并未兑现,股价表现不尽如人意。

实际上,创胜集团上市没多久就开始一路走低,一度跌超60%,直到2023年二季度才迎来了一波像样的反弹。不过,创胜集团股价的萎靡在很大程度上也是受到了市场环境的影响,毕竟自2021年9月末以来,恒生指数就累跌了约26%。

值得一提的是,就在2023年,创胜集团开始持续回购自己的股份,其CEO亦在不断地增持,这些积极举措彰显了对公司发展前景的看好,也提振了投资者的信心。

CDMO业务持续贡献营收,创胜集团加码研发

创胜集团是一家具备发现、研究、开发及制造综合能力的临床阶段生物制药公司。

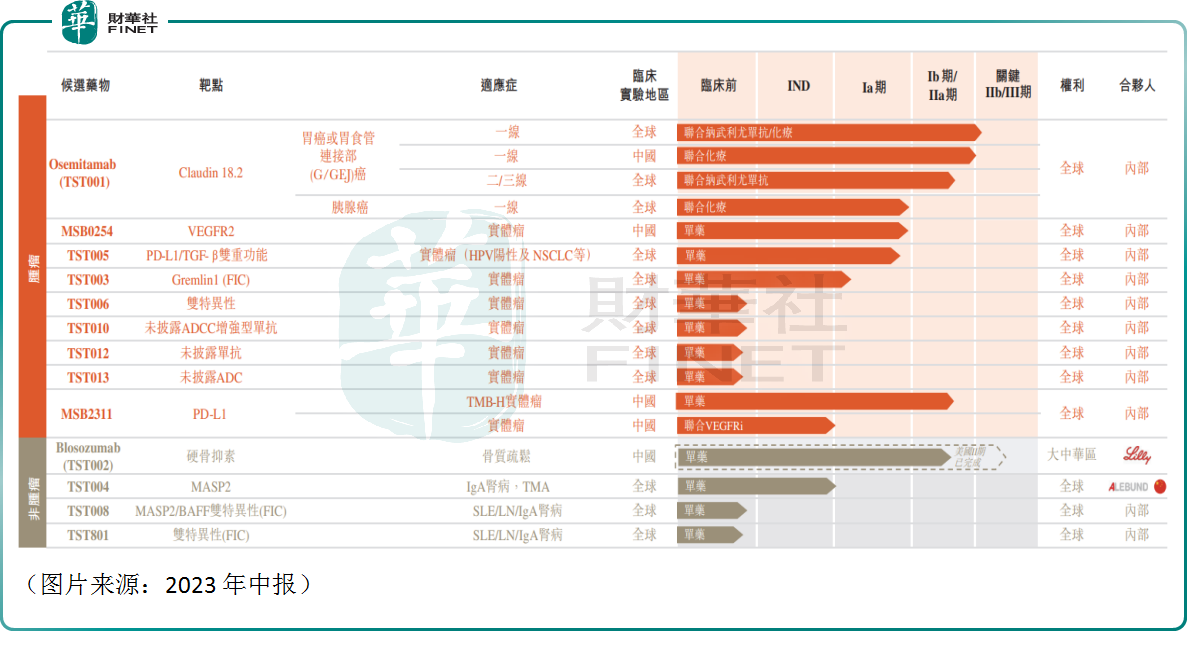

截至2023年中期,创胜集团已建立涵盖13种用于肿瘤、骨质病变及肾病的多元化及差异化分子管线。其中,大多数候选抗体是由创胜集团的抗体开发平台内部开发,涵盖已验证的、部分验证的及新型生物通路,而一种候选管线药物以授权引进的方式取得,详情如下图所示:

虽然是一家创新药企,但和港股市场许多生物科技企业一样,创胜集团上市两年仍没有产品实现商业化。而好消息在于,该公司的CDMO业务已经能持续贡献收入。

数据显示,2021年、2022年,创胜集团的CDMO业务分别实现收入约0.44亿元(人民币,下同)、0.88亿元,而同期的总营收分别为0.5亿元、1.02亿元。

2023年上半年,该公司的营收同比增长65.84%至0.36亿元,主要系CDMO业务取得进展。

中报显示,今年上半年,创胜集团CDMO业务在中国及美国增加了超过12名新客户,扩大了在培养基开发、ADC开发、冻干制剂、分析检测、配方研究、颗粒调查及药品灌装及封存方面的服务。

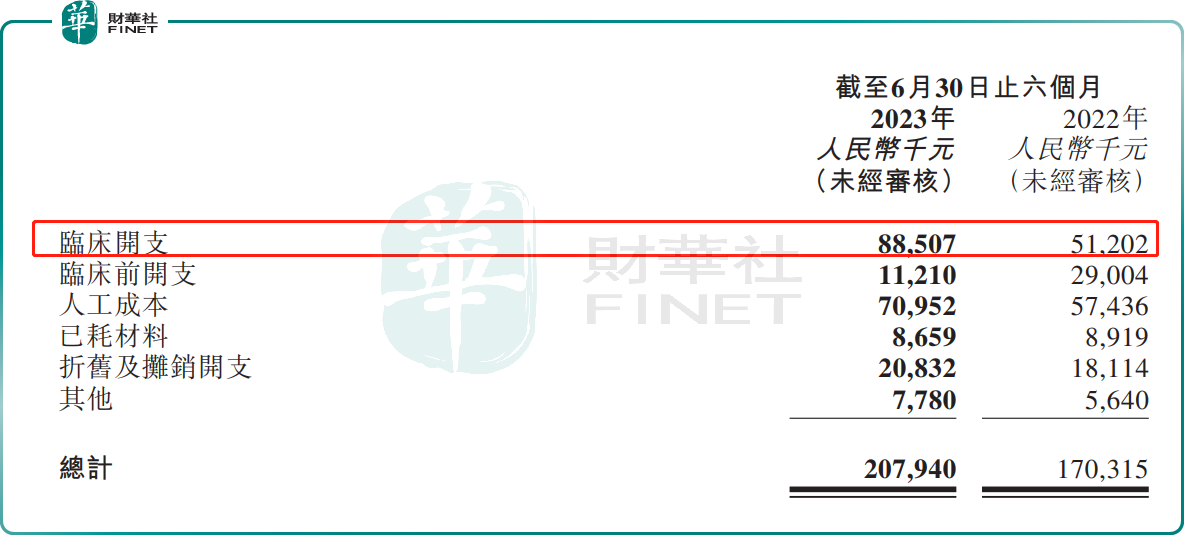

不过,创胜集团在上半年加大了研发投入,期内的研发开支同比增长22.09%至2.08亿元。而加码研发也导致了该公司上半年的净利润亏损同比扩大16.45%至2.38亿元。

从研发开支的组成部分来看,研发开支增加的部分主要是临床开支,而临床前开支则遭到了削减。

以上研发开支组成部分的变化表明创胜集团正集中“火力”于临床阶段的研发,而暂时放缓了临床前阶段的投入。

数据显示,截至2023年中期末,创胜集团的银行结余及现金、已抵押银行存款及定期存款为8.14亿元。

由此可见,该公司的现金流其实还没到很紧张的程度,当然也称不上特别“富裕”。之所以在加大临床阶段研发,而削减临床前投入的原因或许是想集中“财力”攻关临床阶段的某一款或某一些产品,以期带动全局的改善。

押注核心产品TST001,拥有广阔前景?

结合管线来看,这款被寄予厚望的产品很可能就是创胜集团的核心产品TST001。

Osemitamab(TST001)是一种用于实体瘤的人源化ADCC增强型Claudin18.2单抗,是该公司的关键候选药物之一。

Claudin18.2其实是一种通常在多种癌症(包括胃癌、胰腺癌、食管癌及其他癌症)中表达的紧密连接蛋白。Claudin18.2可以说是胃癌领域的实力靶点。

2023年中报披露,靶向Claudin18.2抗体Osemitamab(TST001),于联合化疗的Ib期研究中对广泛的Claudin18.2表达肿瘤患者表现出令人鼓舞的疗效结果和良好的安全性。

创胜集团也宣布,于2023年3月,公司获得美国FDA就Osemitamab(TST001)颁发的孤儿药资格认定,用于治疗胰腺癌患者。

另外,该公司已获得中国国家药品监督管理局药品审评中心(CDE)和韩国食品药品安全部(MFDS)监管批准,开展Osemitamab(TST001)的全球III期关键性试验。此试验将测试Osemitamab(TST001)联合纳武利尤单抗与化疗一线治疗HER2阴性、Claudin18.2表达的局部晚期或转移性胃癌或胃食管连接部(G/GEJ)腺癌患者的疗效。

国元国际发布的报告显示,预计2030年美国和中国的Claudin18.2抑制剂市场规模将分别达到18亿美元和17亿美元,2035年将分别达到40亿美元和37亿美元。

不过,在Claudin18.2靶点开发领域,竞争者可是不少,涉及荣昌生物(09995.HK)、信达生物(01801.HK)等多家药企。

Osemitamab(TST001)是全球第2款进入三期临床Claudin18.2抗体,仅次于安斯泰来,称得上是“兵贵神速”,先发优势明显。

国元国际称,TST001为第二代Claudin18.2靶向抗体治疗候选药物,凭借高亲和力、更强的ADCC作用、中美两地申报、同步开发伴随诊断、患者覆盖群体广、连续灌流生产工艺这五大优势,在胃癌、胰腺癌和胆管癌治疗上有着广阔的市场前景。

这些产品的研发进展值得关注

除了Osemitamab(TST001)这款产品外,创胜集团的MSB2311、Blosozumab(TST002)的研发进度也比较靠前。

其中,TST002(Blosozumab)是一种治疗骨质疏松的人源化硬骨素单克隆抗体,于2019年从礼来授权引进大中华区,是创胜集团的主要产品之一。

据悉,礼来已于美国及日本完成对Blosozumab用于绝经后妇女的II期试验,并显示可诱导脊柱、股骨颈及全髋关节骨密度(BMD)较安慰剂有统计学意义上显著的剂量依赖性增加。在最高剂量组中,与基线相比,于12个月内Blosozumab治疗令脊柱BMD升高了17.7%,全髋关节BMD升高了6.2%。

而创胜集团于2023年已完成了Ia期递增研究,并在单剂TST002给药后观察到振奋人心的TST002的BMD增加活性。于2023年6月,该公司获得中国药审中心对在中国骨质疏松症患者中启动II期临床研究的批准。

而MSB2311是一种针对实体瘤的人源化PD-L1单抗候选药物,为第二代PD-L1抑制剂,较其他PD-(L)1抗体具有pH依赖性结合PD-L1的独特性。

不过,创胜集团在中报中表示,由于PD-L1产品的竞争格局及大幅降价,故计划取消MSB2311的优先级,并会将资源转移至Osemitamab(TST001),原因为Osemitamab(TST001)具有更大的竞争优势及商业潜力。MSB2311将被保留用于未来联合研究。

除此之外,TST003(一种同类首创人源化抗GREMLIN-1抗体)、TST005(一种用于实体瘤的PD-L1/TGF-β双重功能融合蛋白)的研发也已进入了临床阶段,后续进展值得关注。

结语

值得注意的是,进入三期临床并不代表就万事大吉了,即使三期临床结果很好,但走过三期临床,走到商业化不仅需要较长的时间,还需要充足的“财力”支持。

创胜集团削减临床前的投入,集中“火力”于临床阶段的做法的确有利于帮助企业应对当前局面,在一定程度上提升“突破”的成功率,不过最后能否真的研发成功,并达到“破其一点,带动全局”的效果仍然很难说。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享