萬凱新材料股份有限公司(下稱萬凱新材)(301216.SZ)是正凱集團旗下控股企業,實控人為年輕有為的沈志剛,後者資本佈局涉及化纖、紡織、房地產開發、投資等領域。

作為瓶級PET全球龍頭,萬凱新材今年上半年業績表現不儘如人意,不僅營收下滑,歸母淨利潤下降幅度更大。

在行業產能擴張下,萬凱新材積極備戰海外,擬借助「一帶一路」春風加強海外基地佈局,鞏固市場地位。

瓶片價格走弱,上半年業績下滑

萬凱新材是全球領先的聚酯材料研發、生產、銷售企業之一,公司總部位於浙江海寧,地處中國長三角經濟區腹地。

公司控股股東是正凱集團,實控人為年輕有為的沈志剛。沈志剛還兼任正凱紡織有限公司、浙江正凱化纖有限公司、浙江正凱投資集團有限公司、杭州普凱材料科技有限公司等多家公司的高管、法定代表人,在化纖、紡織、房地產開發、投資等領域均有涉足。

萬凱新材主要產品為瓶級PET,具有無毒、無味、透明度高、強度高、可塑性好的特點。

PET是指聚對苯二甲酸乙二醇酯,中文簡稱為聚酯。

瓶級PET可用於軟飲料、乳制品、食用油、調味品、酒類、日化、電子產品、醫療醫藥等領域的聚酯材料,且目前主要用於制成食品、飲料包裝瓶罐等,故稱為瓶級PET,亦可稱為聚酯瓶片、瓶級聚酯切片。

通過多年的經營積累,公司瓶級PET產品獲得了全球眾多知名品牌客戶的青睐,與農夫山泉、可口可樂、怡寶、娃哈哈等全球知名食品飲料廠商建立了良好的合作關系。

截至2023年6月末,公司擁有年產300萬噸瓶級PET產能,產能規模位居全球前列,具有突出的規模優勢。

但是,由於聚酯新材料行業存在激烈的市場競爭,不僅受到原材料價格波動的侵擾,還要受到新進入者以及現有企業之間的競爭可能導致市場價格波動影響,強如萬凱新材的盈利無法擺脫周期的影響。

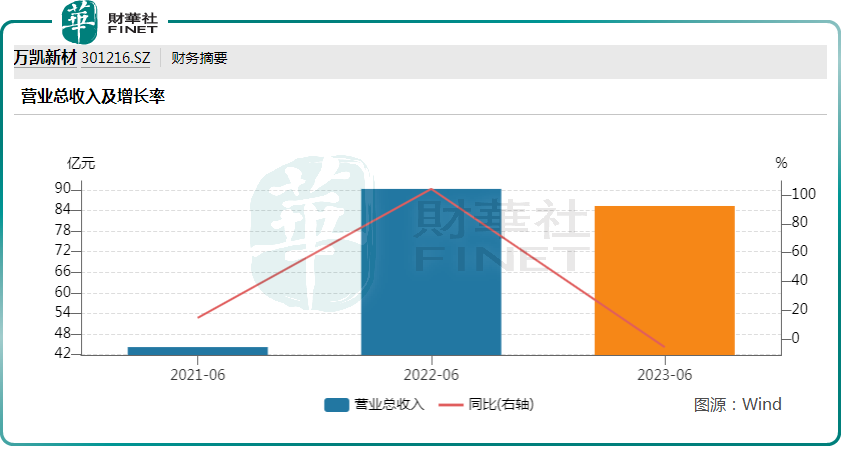

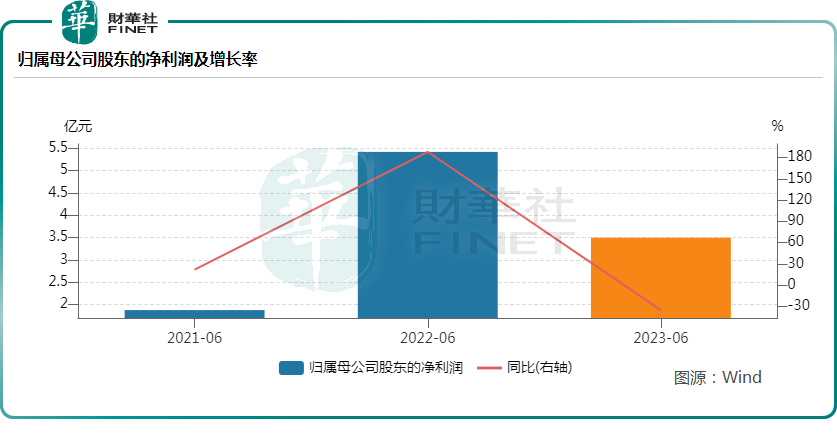

2023年上半年,萬凱新材實現營業總收入85.29億元,同比下降5.51%;歸母淨利潤3.50億元,同比下降35.25%;扣非淨利潤2.72億元,同比下降38.27%。

對於營收規模下降,萬凱新材解釋,主要由於原材料貿易規模下降,公司主動控制原材料貿易規模。

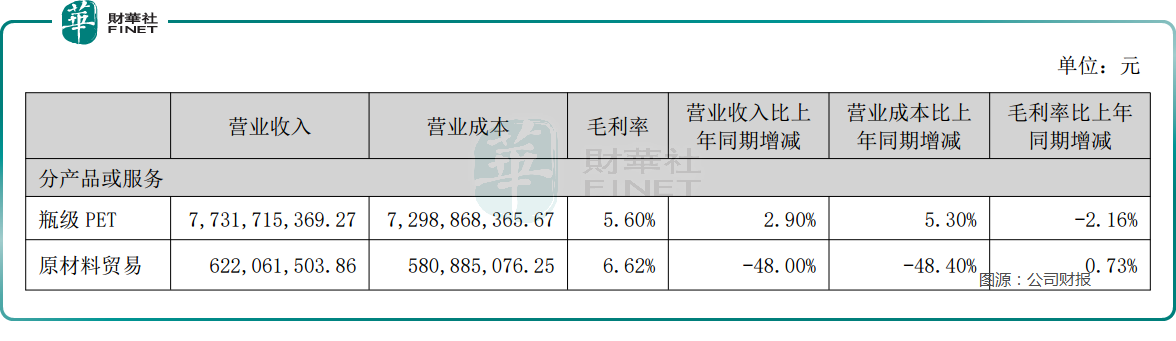

萬凱新材收入主要來自瓶級PET和原材料貿易。

上半年,公司瓶級PET收入77.32億元,同比增長2.9%,佔營業收入的90.65%;原材料貿易收入6.22億元,同比下降48%,佔營業收入的7.29%。

受倉儲費的增長、人員增加引起的工資增長,今年上半年萬凱新材的銷售費用同比增長13.20%、管理費用也較去年同期有所增長。

不過,由於同期利息費用減少以及利息收入增加推動,同期公司財務費用同比減少約34%,抵消了銷售費用和管理費用的上漲,拉動三費佔比下行。

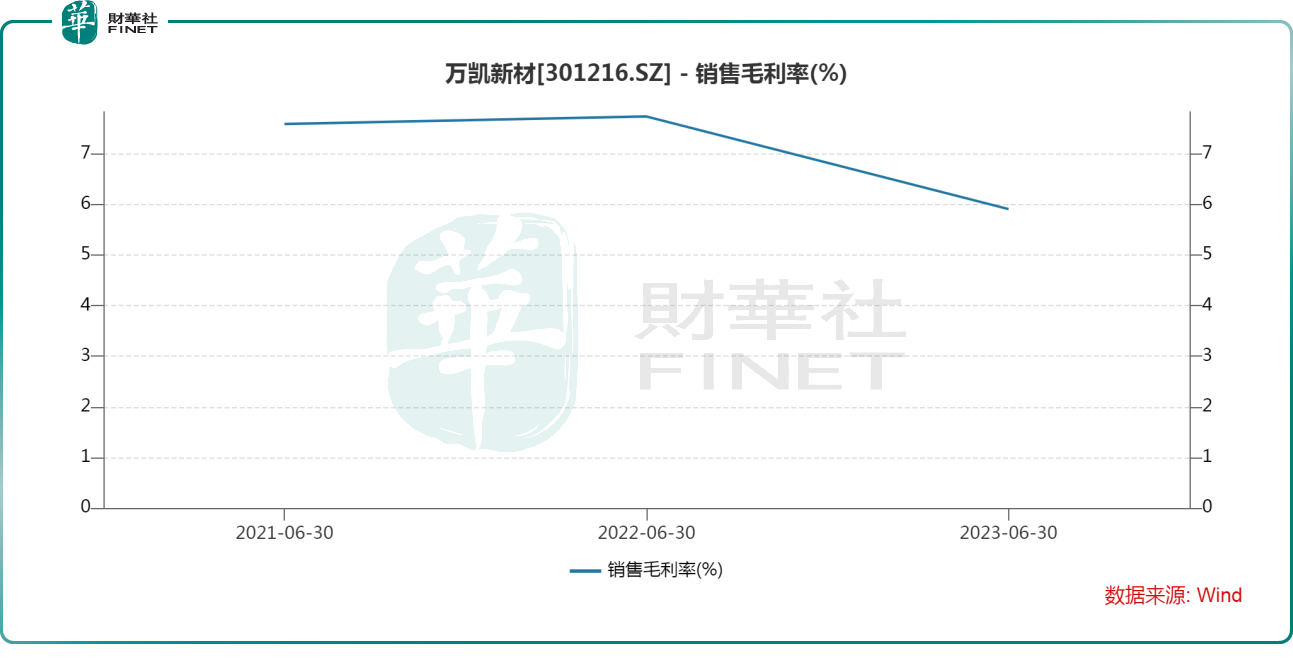

雖然三費佔比下行釋放成本優勢,但上半年公司毛利率進一步承壓,讓本就賺錢辛苦錢的行當更加捉襟見肘。

上半年,受内外部宏觀市場環境及行業產能擴張等因素影響,行業供應壓力較大,瓶片價格有所走弱,根據隆眾資訊聚酯數據,2023上半年,華東市場水瓶級現貨每噸均價為7249元,同比下跌14.29%。

產品差價有所壓縮,導致公司整體毛利率水平有所下滑。2023年上半年,公司毛利率為5.91%,同比下降1.83個百分點。

此外,今年上半年公司產能進一步擴張,公司重慶萬凱三期60萬噸瓶級PET投產,整體產能達到300萬噸/年。

在產能擴張的同時,公司存貨佔總資產比例進一步上升至30.54%,較去年同期的20.34%大幅增加10.20%。公司表示,該增長主要是重慶萬凱三期達到預定可使用狀態,存貨儲備增加。

考慮到今年聚酯瓶片行業供應壓力較大,以及行業主要產品價格整體承壓,申萬宏源下調了萬凱新材2023年盈利預測為7.95億元(原預測為10.35億元),同時維持2024-2025年盈利預測分别為11.84、13.79億元,對應的PE分别為10倍、7倍、6倍。

業績承壓嚴重及機構評級下行的遭遇,可直觀反映到公司股價。截至發稿前,公司股價報收15.11元,較2022年3月上市發行價35.68元,跌幅達58%,腰斬無疑。

困境之中,出海謀破局

在今年上半年,受到國内外宏觀經濟形勢的影響,萬凱新材的業績受到了較大的壓力。公司面臨著市場需求下降、競爭加劇等多重挑戰。然而,萬凱新材並沒有被困境所打倒,相反,公司積極應對,基於國内市場競爭激烈及提升自身盈利穩定性及可持續性發展,萬凱新材借助一帶一路及順應行業發展趨勢,積極推進出海覓食的步伐。

根據化纖信息網(CCF)數據,2022年底我國瓶級PET名義產能1231萬噸,約佔全球總產能的35%,位居世界第一。

行業已經形成了較為穩定的行業競爭格局,市場集中度較高。國外代表企業有泰國的Indorama和美國的DAK。國内方面則有逸盛石化、萬凱新材、三房巷(600370.SH)、華潤材料等,其中前述4家頭部企業佔據國内產能的80%左右。

國内頭部企業基本主導了全球行業的產能擴張。

上半年,重慶萬凱三期60萬噸瓶級PET項目達到預定可使用狀態,目前公司整體設計產能達到300萬噸/年。

另一家頭部企業三房巷的興佳新材料「年產150萬噸綠色包裝新材料項目」已建成投產,興業塑化「年產150萬噸綠色多功能瓶片項目」處於正常建設中。

在行業投資擴產下,今年上半年國内瓶級PET產能擴張較快,產能基數增加165萬噸至1396萬噸。

而需求方面,國内軟飲料需求增速最為明顯,油脂類需求變化不大,片材及其他類需求表現跟去年同期基本持平;出口方面,今年在海外需求回落的背景下,瓶片出口遭遇明顯壓力,2023年1-5月中國聚酯瓶片和切片出口總量為221萬噸,同比下滑9.39%。

行業供需錯配下,2023年上半年聚酯瓶片市場趨勢震蕩,在四月份達到高點,整體價格低於去年同期。

在新的發展挑戰下,萬凱新材積極拓展海外市場,加快「一帶一路」海外基地佈局。

作為「中國對外貿易500強民營企業」,目前萬凱新材產品銷至全球上百個國家和地區,境外收入佔比不斷提升。2022年度,公司境外收入佔營業收入35.96%。

海外市場不乏俄羅斯、埃及、尼日利亞等「一帶一路」國家。鑒於「一帶一路」政策鋪路,未來公司將加快「一帶一路」海外基地佈局,提升在全球瓶級PET行業的地位。

公司還計劃將產能擴張的重心放在海外,除將持續加大海外營銷渠道的佈局外,公司派出專業人員對東盟、非洲、美國等地區進行實地考察和調研,選擇合適的建廠基地。與此同時,公司計劃設立2個海外倉,以方便海外客戶經營,增強彼此之間的業務黏度。

結語:

上半年,財華社還發現萬凱新材一個難得的亮點。面對行業下行周期及激烈競爭環境,公司對内不僅進行了全面的戰略調整,優化了產業結構,加強了核心業務的競爭力,同時還加大了對研發費用的投入,以提升產品質量和服務水平。

2023年上半年公司研發費用同比增長了1.64倍至0.5億元,研發費用佔比提升0.37個百分點至0.58%。雖說受行業特性及競爭格局等因素影響,萬凱新材當前研發費用投入佔比及比重相對其他化工細分賽道投入及佔比較小。但對於公司而言,已經跨出去一大步。

因此,期待萬凱新材在未來能夠繼續保持穩定的發展態勢,不斷推出更多創新產品,為新材料領域的發展做出更大的貢獻。同時,也希望更多的企業能夠從萬凱新材的案例中汲取經驗,勇敢面對困境,實現困境反轉。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享