向中东出口大量鸡肉产品后,又获得中东土豪入股,我国最大的白羽肉鸡出口商凤祥股份(09977.HK)近来可谓是双喜临门。

回溯发展历程,凤祥股份在过去并非一路顺风,业绩受外部因素影响而剧烈波动,大股东因陷入债务危机而成为被告,并遭遇易主。在遭遇一系列打击后,凤祥股份也迎来了发展拐点,连续获得两位“白武士”入股驰援,并且今年上半年业绩也实现了扭亏。

白羽鸡“起飞”,造就刘学景财富神话

说起凤祥股份,不得不提其创始人刘学景。

刘学景目前任新凤祥控股集团有限责任公司董事局主席,同时还是全国劳动模范、中国有色金属工业协会副会长及中国食品土畜进出口商会副会长。

于上世纪90年代,刘学景使用其积蓄创办了凤祥集团,主要从事家禽业务。凤祥集团于1996年获得进出口经营权,由此开启了出口海外市场的历程。

此后,凤祥股份发展一路高歌猛进。于1997年,凤祥食品发展(为目前凤祥股份全资附属公司)成立,主要生产肉鸡制品并出口至海外市场;2010年,凤祥股份成立,精简了养鸡、屠宰及鸡肉制品加工业务;2017年,凤祥食品入选亚洲十大禽肉生产商,在入选中国企业中排名第二;2018年,向C端市场发力;2020年,成功在港交所挂牌上市;2021年,拿下中东鸡肉出口第一单——130吨成型鸡块的订单。

经过20多年的发展,凤祥股份建立起了一套“从农场到餐桌”的全程食品质量安全监管体系,该体系不仅实现了对生产加工过程的全覆盖,同时实现了全产业链可追溯。产品组合方面,凤祥股份目前主要的产品有深加工鸡肉制品、生鸡肉制品、鸡苗等。

出口市场方面,凤祥股份的出口业务相当成熟,已覆盖日本、马来西亚、欧洲、中东、韩国、蒙古及新加坡市场,成为国内肉禽出口厂商的龙头企业之一。

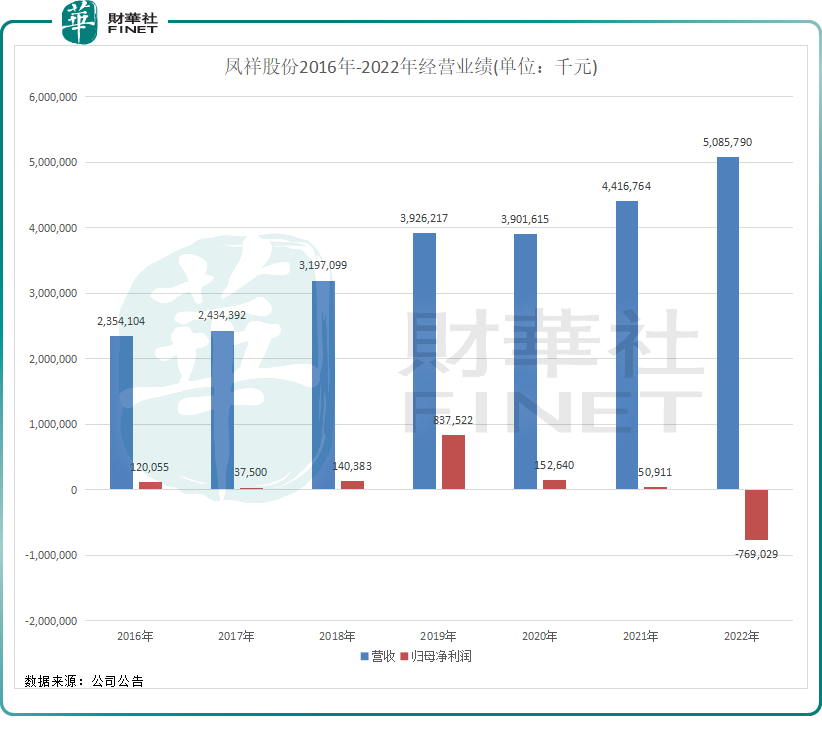

得益于出海业务增长亮眼,以及C端市场发力和深加工鸡肉制品规模扩大等因素推动,凤祥股份近些年来营收规模整体保持增长态势,巩固了其白羽肉鸡生产商龙头企业的地位。

刘学景依靠一手打造的凤祥集团和铜冶炼企业祥光铜业,成为一名身价数百亿的富豪。于2022年,刘学景及家族以13亿美元财富位列《2022年福布斯全球亿万富豪榜》第2190位。

刘学景出局,“白武士”救场

然而,刘学景在商界“一脚踏两船”,对凤祥股份来说,却是命运的转折点。

受“鸡周期”下饲料价格和鸡肉价格变动,以及疫情冲击和公司业务调整等原因影响,近三年凤祥股份的年度溢利跌宕起伏。其中,2022年甚至还产生了7.69亿元的亏损。

雪上加霜的是2022年9月凤祥股份突遭“断魂刀”,因而被迫“卖身”。当年9月20日,凤祥股份突然发布公告称,其控股股东新凤祥控股(2022年6月末持有公司56.72%股权)的附属公司祥光铜业有逾期债务,一名债权人于2022年5月5日以祥光铜业无力偿还到期债务为由,向山东聊城市中级人民法院提出对祥光铜业的司法重整申请。

此外,祥光铜业管理人已于2022年9月16日在阿里巴巴(09988.HK)(BABA.US)司法拍卖网络平台上发布拍卖公告,将新凤祥控股、凤祥投资及凤祥集团所持凤祥股份股权在拍卖平台进行拍卖。

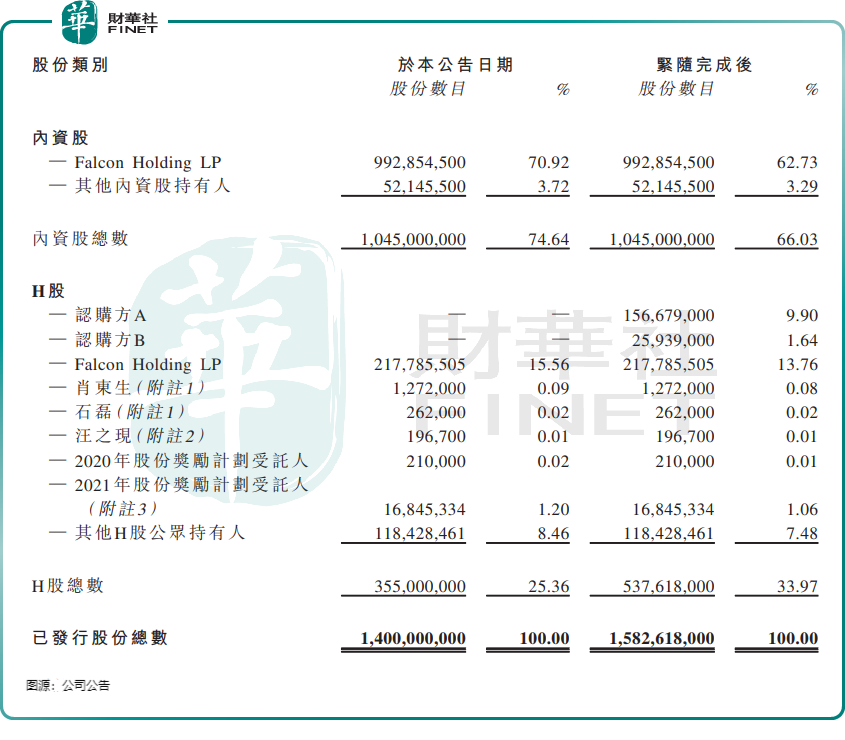

随后于2022年10月16日,太盟亚洲旗下基金以竞价13.72亿元获得新凤祥控股、凤祥集团及凤祥投资所持凤祥股份合计持有凤祥股份70.92%的股权。至此,凤祥股份正式易主太盟集团。

太盟集团入主凤祥股份后,派出了邱中伟、吕崴、朱凌洁等多人进入凤祥股份董事会,担任非执行董事和监事要职。

太盟集团的到来对于凤祥股份来说也并非坏事。

资料显示,太盟集团是亚洲知名的私市股权类投资公司,被誉为“亚洲黑石”,其管理规模超过500亿美元。

入主凤祥股份后,太盟集团马不停蹄给凤祥股份“输血”。于今年1月,双方订立协议,太盟集团将向凤祥股份提供循环贷款融资,贷款融资期间为2023年及2024年,最高每日贷款结余(包括应计利息)均为1359.1万美元。凤祥股份也表示,太盟集团帮助公司释放由于原股东债务重组而形成的压力,借助太盟集团的经验和资源,公司将开拓更多的业务和发展机会。

中东土豪来捧场,白羽鸡变“凤凰”

在太盟集团入局之后,凤祥股份犹如“血脉觉醒”,瞬间从白羽鸡变成了“火凤凰”,二级市场炒作情绪高涨,成为香港市场的香饽饽。

据富途数据显示,2022年9月至今,凤祥股价累计反弹90%。不仅如此,凤祥股份近期还获得中东土豪的青睐,其股东阵营中再增添一家手握巨额资金的大佬。

今年8月底,中东主权财富基金阿布扎比投资局下属机构Platinum Peony B 2023 RSC Limited(认购方A)以平均每股1.5132港元的价格认购凤祥股份约1.57亿股,涉资约2.4亿港元,凤祥股份表示拟将认购所得款项用于偿还短期借款及补充公司运营资金。

认购完成后,阿布扎比投资局将持有凤祥股份9.9%股权,成为凤祥股份第二大股东。

阿布扎比投资局的来头并不小,其代表阿布扎比政府通过专注于长期价值创造的战略进行审慎投资。据《福布斯中东》和Global SWF的估算数据,截至2022年,阿布扎比投资局管理规模约为9930亿美元,约合人民币高达7万亿元。

在阿布扎比入局之后,市场议论纷纷,不少人表示看不懂:“凤祥基本面如此差劲,阿布扎比为何不选择其他港股优质肉类概念股,例如万洲国际”。对于背后的原因更是众说纷纭,有投资者从宗教文化及饮食习惯角度分析,凤祥股份的白羽鸡肉制品采用伊斯兰屠宰仪式进行清真认证,同时中东地区多数人不吃猪肉,自然对猪肉股不太关注。

无论入股凤祥股份背后的原因是什么。但有一个投资逻辑是受到大多数人认可:以阿布扎比为代表中东资金,正不断做多中国资产。

兴业证券数据显示,在阿布扎比投资局权益资产投资中,对中国资产的投资占比已由2019年末的4.5%上升至2023年一季度的22.9%。

“凤凰”何以涅槃?

在2022年,凤祥股份所处的禽畜肉类行业遭遇寒冬,行业周期波动、新冠疫情冲击、市场需求受抑制、饲料原料成本高企等负面因素困扰着行业。

而除了外部因素外,凤祥股份还面临母公司债务压力,日常经营受到较大影响。

2022年,凤祥股份由于确认应收新凤祥财务公司存款的一次性及非循环减值亏损,因而产生了7.69亿元的巨亏。同时,即便在未计及上述减值亏损所产生的货币资金坏账损失下,公司2022年的净利润也同比下降了16.7%,约为3920万元,净利润下降主要是因公司毛利下滑以及多项成本增幅较大所致。

进入2023年,外部因素整体向好,伴随着国内消费复苏,白羽肉鸡行业景气度同比上升,全球供应链也趋于稳定,但白羽鸡价格有所回落。

凤祥股份今年上半年收入与上年同期基本持平,为24.37亿元,但实现了扭亏为盈,净利润为8209.5万元。同时,毛利率同比提升2.5个百分点至11.6%。

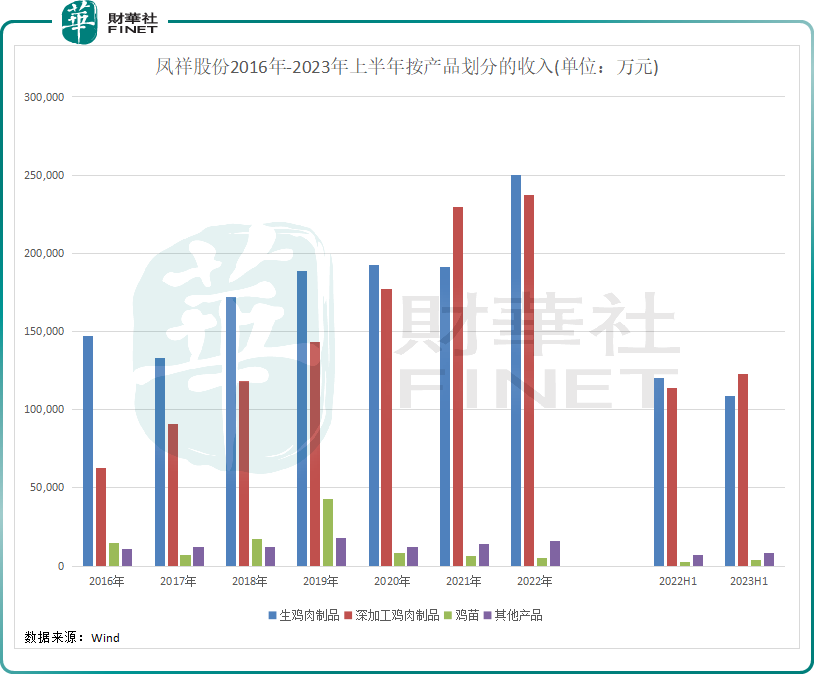

值得一提的是,深加工鸡肉制品市场需求较大,预制菜市场的发展进一步带动了深加工鸡肉制品的需求。凤祥股份以“凤祥食品”、“优形”及“五更炉”品牌推广深加工鸡肉制品。

今年上半年,凤祥股份持续在鸡肉深加工领域拓展,紧抓消费升级趋势,并取得了不错的成效,期内深加工鸡肉制品销量同比增长11.1%至6080万千克,销售所得收入同比增长7.7%至12.3亿元。而同期,公司生鸡肉制品销量和鸡苗销量均录得双位数下降,反映出市场对深加工鸡肉制品的需求更旺盛。

拉长时间看,深加工鸡肉制品收入在近些年增长十分迅速,2021年挤下生鸡肉制品业务,成为凤祥股份的主要收入板块。

凤祥股份深加工鸡肉制品分部的毛利率通常比生鸡肉制品分部更加稳定,且在过往报告期内的毛利率通常高于生鸡肉制品毛利率,因此该业务对稳定公司盈利能力起到较大的作用。

此外,凤祥股份还试水休闲零食赛道,近期,优形品牌一连推出了咔咔脆鸡胸肉脯、一条鸡胸肉脯、手撕鸡胸肉干3款全新的零食单品,同时在全网上市。

凤祥股份在2023年半年报中表示,国家政策对预制菜的倾斜有利于较早布局的企业快速占领市场,公司计划深耕渠道,增加客户黏性,实现与重要客户各产业条线的深度协助,进一步提升在重要客户的市场占比。

诚然,随着白羽肉鸡行业景气度提升,以及太盟集团和阿布扎比两大资本加持,告别“刘学景时代”的凤祥股份已经重回正轨,商业化路径更加清晰且明朗,公司业绩有望保持稳健增长。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享