智能化是新能源汽车下半场竞争的关键,其中,自动驾驶是核心。

弗若斯特沙利文预计,到2026年全球自动驾驶乘用车销量将达到4220万辆,渗透率为56.8%,2030年将达到6060万辆,渗透率为78.3%。因此也带动自动驾驶的“大脑”——自动驾驶域控制器的市场迅速扩大。弗若斯特沙利文数据显示,全球自动驾驶域控制器的市场规模由2019年的人民币5亿元增长至2022年的人民币165亿元,复合年化增长率为211.2%,该机构预计2026年将达到人民币1,154亿元,复合年化增长率为62.6%。

广阔的市场前景自然吸引众多玩家纷至沓来,其中主要可分为OEM及第三方提供商两类。近日,第三方自动驾驶解决方案提供商知行科技通过港交所聆讯,有望成为“港股自动驾驶第一股”。

01自动驾驶商业化领军企业

知行科技成立于2016年,目前已成长为中国少数实现自动驾驶解决方案大规模商业化的公司之一,拥有已商业化的L2级至L2+级自动驾驶解决方案,并正为整车厂(OEM)开发L2至L4级自动驾驶解决方案。

知行科技的产品和服务包括自动驾驶域控制器、智能前视摄像头(iFC),同时还提供自动驾驶相关开发服务。

其中,自动驾驶域控制器是知行科技的核心业务。据悉,自动驾驶域控制器是L2级至L5级自动驾驶的关键组件,可以理解为自动驾驶解决方案的“大脑”,融合并处理来自汽车传感器的数据,以作出自动驾驶决策并触发车辆中的执行器。

知行科技提供了两条自动驾驶域控制器产品线,分别是与英特尔旗下的Mobileye合作开发的SuperVision™和自主设计的iDC系列,它们可以支持从L2级到L5级的不同层级的自动驾驶功能。

截至2023年第一季度末,知行科技已累计交付约12万台SuperVision™。按2022年自动驾驶域控制器的销售收入计算,知行科技是中国第二大第三方自动驾驶域控制器提供商,市场份额达26.2%。第一为A股上市公司德赛西威(002920.SZ),市场份额为44.6%。

而包含OEM玩家后,知行科技为中国第四大自动驾驶域控制器提供商,市场份额为8.6%。第一名则为特斯拉(TSLA.US),市场份额为51.7%,占比超一半。

从市场份额来看,知行科技表现可圈可点,因而自然吸引了资本的青睐。

根据资料显示,自从成立以来,知行科技已完成9轮融资,从Pre-A轮到C3轮融资,投资方包括明势资本、讯飞创投、建银国际、国中资本、元禾原点、招商启航、北京车和家等等,累计融资额超过15亿元。其中,理想汽车通过北京车和家持股4.5%,为知行科技第五大股东。

02收入狂飙,毛利率却大幅下滑

随着自动驾驶的发展如火如荼,知行科技收入增势迅猛。

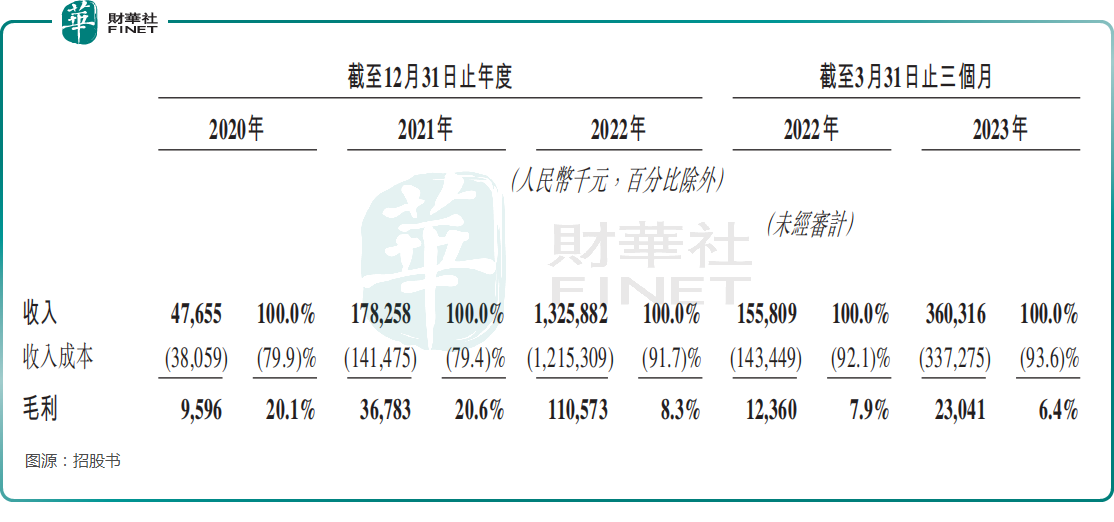

招股书显示,2020年至2022年及2023年第一季度,知行科技收入分为4765.5万元(单位人民币,下同)、1.78亿元、13.26亿元及3.60亿元。

然而,在营收狂飙的背后,知行科技的毛利率却呈大幅度下滑趋势。2020年至2022年及2023年第一季度,知行科技毛利率分别为20.1%、20.6%、8.3%及6.4%。

对此,知行科技解释称,自2021年10月开始量产SuperVision后,带来收入大幅增长,但该业务毛利率较低所致。因此,成本控制能力是其未来竞争的关键之一。

营收飚增难掩亏损,2020年至2022年及2023年第一季度知行科技分别亏损5382.7万、4.64亿、3.42亿及4062.8万元。

03单一客户、供应商依赖较重

除了盈利能力持续减弱外,知行科技过于依赖单一客户、及供应商的问题也是不容忽视的风险点。

截至最后实际可行日期,知行科技已获得包括吉利、长城、奇瑞、东风汽车等15家知名OEM的定点函。

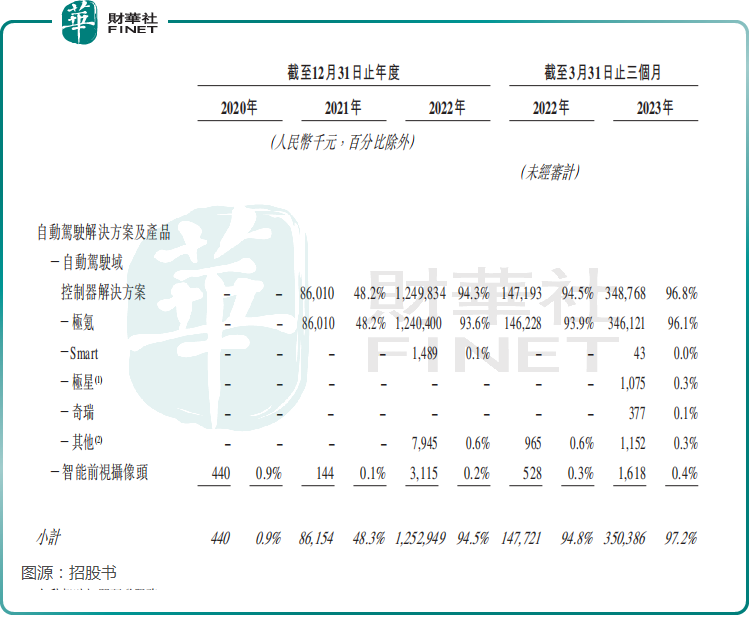

其中,吉利汽车无疑是知行科技最大的客户。招股书显示,2021年知行科技约53%的收入来自吉利。2022年,这一比重更是提升至96.4%,2023年第一季度再度上升至97.5%。而吉利旗下极氪品牌的销量表现,正是知行科技收入大幅增长的主要推动力。

根据招股书,极氪001智能驾驶域搭载的是知行科技和Mobileye合作的Supervision系统,包括两块EQ5H芯片组成的高算力自动驾驶控制器,可实现城区道路、高速高架场景下的导航辅助自动驾驶功能。另外,今年1月刚开启交付的极氪009采用的也是Supervision系统。

然而,成也萧何败也萧何。2023年第二季度,SuperVision™的总销量为14581套,而第一季度为26047套。不过从极氪最新几个月的销量来看,后续SuperVision™的销量应有抬升。

另外的一个好消息是,截至2023年6月30日,自iDC Mid开始量产以来,知行科技已成功交付1480个iDC Mid。且截至最后实际可行日期,公司已收到来自不同OEM的六份有关其iDC Mid的定点函。

此外,知行科技的采供渠道也比较单一。2020年至2022年及2023年第一季度,知行科技向前五大供货商的采购总额分别占同期采购总额的53.4%、78.9%、96.0%及97.1%,供应商集中度持续攀升。

其中,最为依赖的第一大供应商是英特尔旗下的自动驾驶芯片巨头——Mobileye。2022年,知行科技向Mobileye的采购额达9.22亿元,占比将近七成,为69.2%。2023年第一季度继续跃升至93.0%。

小结

自动驾驶前景星辰大海,但竞争亦激烈,知行科技当前处于相对领先地位,但也存在对单一客户、供应商的过度依赖问题,其能否藉本次上市融资加快发展,夯实竞争实力,补短板,后续还需持续关注。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享