人工智能的发展潮流势不可挡,AI大模型市场蓬勃发展,这在资本市场已经反映出来。今年以来,人工智能芯片先驱英伟达(NVDA.US)的股价累计大涨两倍以上。错过了的投资者纷纷将目光投入到在芯片之后,下一个最能受惠的AI细分领域,期望从中再找出一只大牛股。

随着企业纷纷开始布局人工智能,即将上市的企业AI软件公司第四范式(6682.HK)自然备受关注,因其能够提供以平台为中心的人工智能解决方案,使企业实现AI快速规模化转型落地,正迎合了企业进行大规模人工智能转型的需求。

那么,第四范式(6682.HK)有何看点?

决策类AI长坡厚雪,第四范式市场份额领先

第四范式专注于提供以平台为中心的人工智能软件,使企业能够开发其自有的决策类人工智能应用。根据灼识咨询报告的数据,按2022年收入计算,第四范式在中国以平台为中心的决策类人工智能市场中占据最大市场份额。

这份报告指出,决策类人工智能指导基于数据洞察的决策过程,能解决与企业核心业务运营密切相关的问题。中国以平台为中心的决策类人工智能市场2022年至2027年的年均复合增长率将高达42.3%(见下图),可以预见,作为该细分领域龙头的第四范式增长潜力巨大。

直击企业用户痛点,规模化落地行业

目前,大规模人工智能转型是大势所趋,各行各业都在尝试应用人工智能,以节省成本、提高运营效率,更方便地与各个合作领域、上下游产业链以及终端消费者衔接、互动。但是仍有许多企业或囿于成本、或囿于技术、或囿于规模,在进行人工智能转型时面临诸多障碍,同时,人工智能涉及许多商业机密,例如数据安全,也让企业在将有关业务转介给外包机构时感到犹豫。

与绝大多数提供“项目制”服务的AI公司不同,第四范式能提供“以平台为中心”的人工智能解决方案,以“授人以渔”的方式协助企业内部自建人工智能能力,正击中企业在人工智能转型中遇到的痛点。

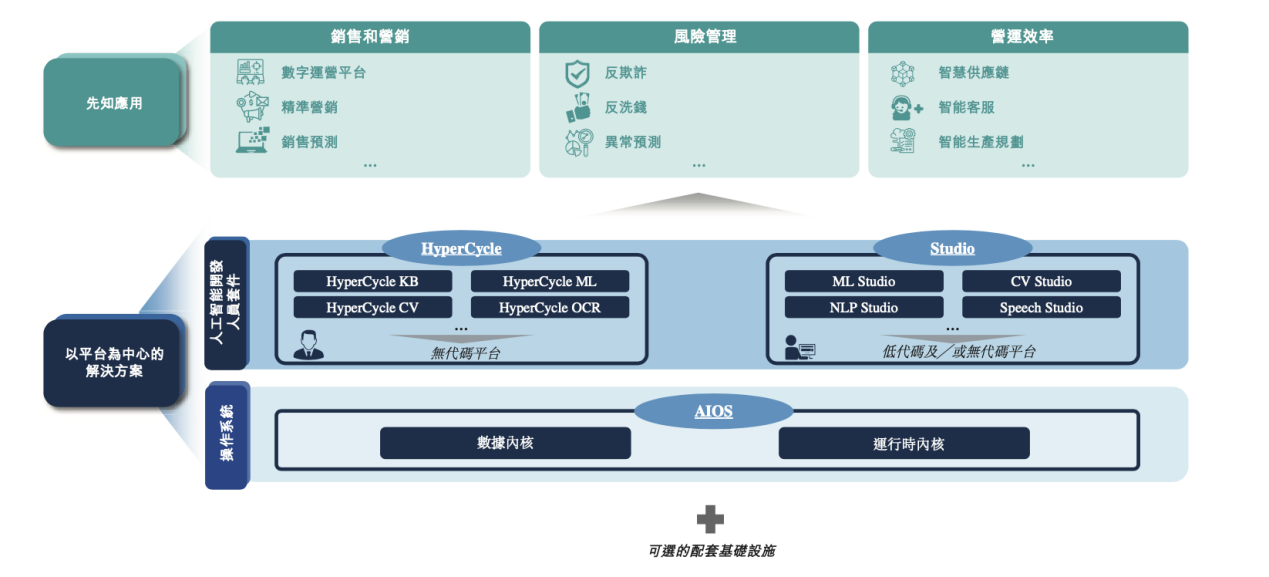

例如,其创新的先知平台,可帮助企业规模化设计、开发及操作人工智能应用,先知平台即插即用及低代码甚至无代码的特性,大大降低了部署人工智能的门槛,让企业能够在短短几天内实现规模化部署,而无需专家或专业人士参与,省时、省力、省成本。

具体包括,可选的配套基础设施、操作系统、人工智能开发人员套件及应用,满足企业在人工智能建设过程中对应用、平台和基础设施的全套需求。用户可以直接部署即用型人工智能应用,或者在平台上开发定制化人工智能应用,以满足其特定的业务需求。

市场普遍认为第四范式的“平台式”人工智能解决方案将为广大企业开展大范围人工智能转型大大赋能,且大幅降低成本。

公司也因高效和具有针对性的业务模式,取得了非常快速的增长。2020年至2022年期间,全年收入由9.4亿元大幅增至30.8亿元,复合年增长率高达80.88%。据最新招股书,2023年第1季,其季度收入亦取得增长,至6.4亿元。

变现路径清晰 占据商业化先机

投资者对人工智能公司最首要的考虑是能否变现,不论技术有多牛,实现商业化才是关键,否则都只是概念。

正如英伟达的股价能大涨,是因为该公司的AI芯片供不应求。

拥有变现路径,是投资者愿意买单的前提。

第四范式于2014年在全球率先推出使用自动机器学习框架的商业化产品,并在不同行业领域的多个场景应用自动机器学习。与竞争对手应用的同类技术相比,第四范式专有的自动机器学习算法是世界上最前沿的自动机器学习算法。该公司凭借这项技术,打破了两项图学习标准(Open Graph Benchmark,“OGB”)任务的世界纪录,在Kaggle架构数据和图像分类竞赛名列世界前1%。

自动机器学习是指将机器学习应用到实况问题的端到端过程自动化的流程。其在自动机器学习的技术壁垒,直接为第四范式带来了更加高效、便捷,有更竞争力的AI解决方案。

凭借技术优势获取每个行业的标杆用户后,公司再通过对行业的理解、与标杆用户合作的声誉,以及建立起的AI生态系统,进一步渗透获取其他用户。

据数据显示,该公司的标杆用户数目由2020年的47名大幅扩展至2022年的104名,2023年第1季的标杆用户数目也较上年同期增长26.5%,呈长期上升趋势。随着业内影响力和业界口碑的提升,其用户总数也由2020年的156名,增至2022年的409名,用户留存率也明显增长。

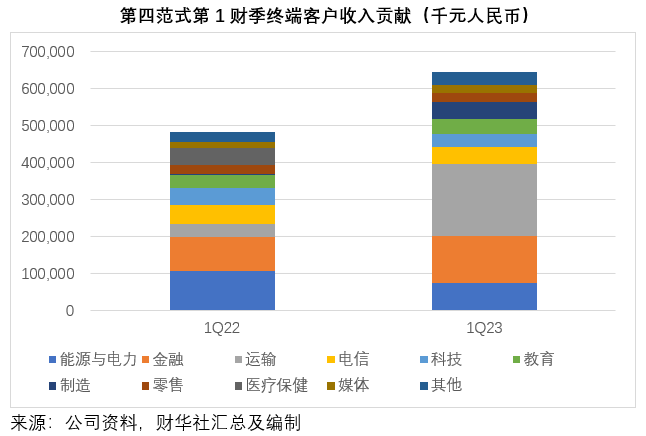

见下图,第四范式在各行各业均衡发展,在各个重要行业都有客户与不错的收入。

应用场景愈加丰富,增长前景乐观

正如前文所述,该公司目前的标杆客户都是行业领先者,这样的案例也为该公司往后取得更多不同规模的客户(例如中小客户)奠定基础。

中国是应用人工智能的先行者,以2022年的人工智能支出计,中国为全球第二大人工智能市场,占全球人工智能支出约18%,预计未来五年(2022年至2027年),中国人工智能支出的年均复合增幅将达到25.1%,超过同期全球人工智能支出的增长,而且中国庞大的经济规模和可观的社会活动水平带来了丰富多样的人工智能应用场景。

在国家鼓励数字经济,以及支持中小企业发展(尤其是专精特新企业)的良好环境下,将孕育出更多数字驱动的企业,而这些企业需要依靠适合自己的人工智能解决方案,因此在这个细分领域拥有先发优势的第四范式处于较有利位置,其增长前景理想。

第四范式(6682.HK)的收入主要基于人工智能应用在平台上消耗的算力预估值,当用户在其平台上针对新的应用场景扩展人工智能应用以及增加现有场景中的使用而需要额外增加算力时,将向其购买额外的使用许可,这意味着第四范式能够从中拓展更多的商业化机会,以2022年为例,其标杆用户的净收入扩张率达到126%,直接反映其为用户产生价值的能力。

再放到中国的产业与企业每天都在涌现更多的使用场景,每天都累积大量的数据,意味着不断增长的模型数量需求,第四范式可通过高效的模型构建方式,以及场景与算力的延伸,拓展更多商业化可能。

研发投入成本效益持续提升

科技和互联网企业的主要支出是研发,研发支出奠定了其技术领先水平,但更值得重视的是研发支出所能带来的收入成长性——即研发支出的投入是不是能带来更多收入。

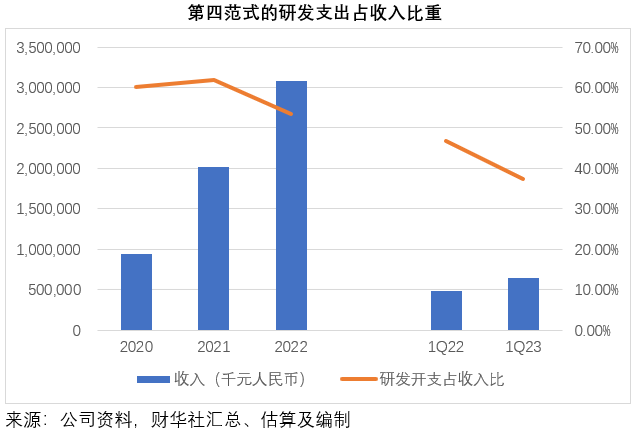

第四范式(6682.HK)的研发投入所带来的杠杆效应非常明显:2020年时,该公司的收入为9.4亿元,其中有六成投入到研发之中,期内的研发开支高达5.7亿元;而到2022年,该公司的收入较2020年时增长了227%,达到30.8亿元,研发开支也高达16.5亿元,以保持其研发优势。但由于收入增幅更大,研发开支的占比下降至53.5%,2023年第1季的研发开支占收入比重更进一步下降至37.5%,较上年同期改善了9.32个百分点。研发支出持续加码,而其占收入比重却呈逐年下降的趋势,显示出公司前期研发投入带来了更高的收益回报。

这些年的研发投入,亦进一步夯实了其技术竞争力。例如:该公司于2023年3月推出了专为业务场景设计的企业级生成式AI产品——基于大语言模型的SageGPT。次月,发布了“以生成式AI重构企业软件(AIGS,AI-Generated Software)”的技术战略,用大模型切入企业软件市场,提升企业软件的用户体验及开发效率,相当于直接用生成式AI撬动了一个更大的市场机会。

与先知平台及产品类似,SageGPT可通过在终端用户的服务器上本地部署的软件使用许可,及销售预装了SageGPT软件的服务器季其他相关硬件交付。更值得一提的是,SageGPT与其用户现有的业务系统、人工智能应用及内部数据库兼容,且无需另外购买其他的产品或服务。

也就是说,SageGPT能为该公司的现有客户和潜在客户提供叠加或者更多的应用功能,带来新的收入。目前SageGPT并未与其提供的其他产品或服务捆绑销售,可以预见,这项新业务的推出,将可为第四范式带来新的收入来源,并提升其用户体验。

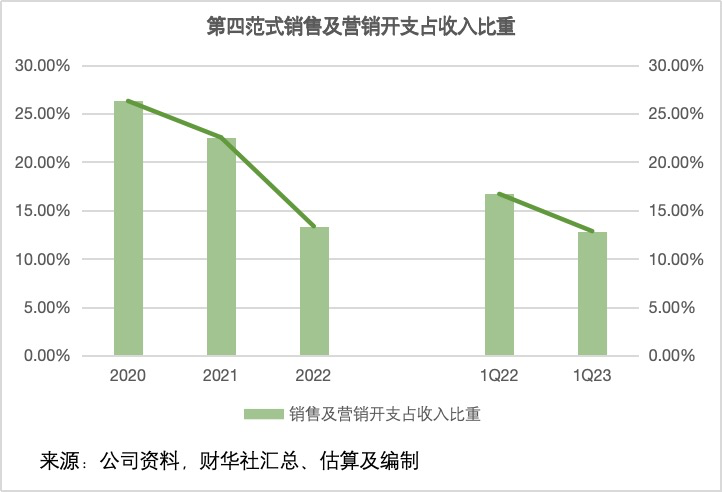

此外,第四范式以标杆客户进行行业渗透的营销模式也带来实效。见下图,作为一家正处于初始发展阶段的科技公司,销售及营销投入的效率对公司发展也十分重要,第四范式(6682.HK)的销售及营销开支占收入比重由2020年的26.3%优化至2022年的13.4%,到2023年第1季更进一步下降至12.9%,这意味着其每单位销售及营销投入所产生的收入在显著上升。

可以预见,随着客户解决方案的优化以及客户群和收入来源的进一步扩大,第四范式的经营杠杆将持续得到优化,盈利前景非常乐观。

总结

人工智能将是未来十年最重要的一项科技发展,然而业界目前面对的最大问题是如何实现商业化,许多人工智能初创公司或是大型科技公司的人工智能部门,亦在持续加码研发投入,但能找到行之有效商业模式的例子凤毛麟角,又或是所产生的效益远不足以匹配其所投入的资源。

第四范式拥有一定的技术护城河,又有现成、不断优化和提升的变现模式,无疑处于较有利的位置,而且从其最近三年的业绩可以看出,随着该公司业务规模的扩大,经营杠杆正在持续优化,盈利前景乐观。可以预见,随着第四范式登陆资本市场,将为投资者带来又一别具吸引力的AI投资标的。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享