日前,美中嘉和醫學技術發展集團股份有限公司(以下簡稱「美中嘉和」)向港交所提交了上市申請,擬在主板上市,中金公司(03908.HK)、海通國際(00665.HK)是此次的聯席保薦人。

據悉,這已經是2022年以來該公司第三次闖關港股市場了。

營收錄得持續增長,這些點值得關注

美中嘉和是一家腫瘤醫療解決方案平台,通過自營醫療機構為癌症患者服務及通過網絡業務賦能第三方醫療機構。

招股書顯示,近些年來,美中嘉和累計獲得了多輪融資,也因此引進了中金資本、石藥集團(01093.HK)等知名股東。

拿到融資後,該公司也在積極擴張業務。截至目前,美中嘉和在廣州、上海及大同擁有七家運營中的自營醫療機構,包括兩家腫瘤醫院、三家門診部(或診所)、一家影像診斷中心及一家互聯網醫院。另外,其在上海還擁有另外一家在建自營腫瘤醫院。

另外,截至2023年6月30日,美中嘉和以雲平台服務、管理及技術支持以及經營租賃賦能17家合作醫院。

伴隨著自營醫療機構及賦能第三方醫療機構數量的增加,美中嘉和的營收錄得了持續增長。

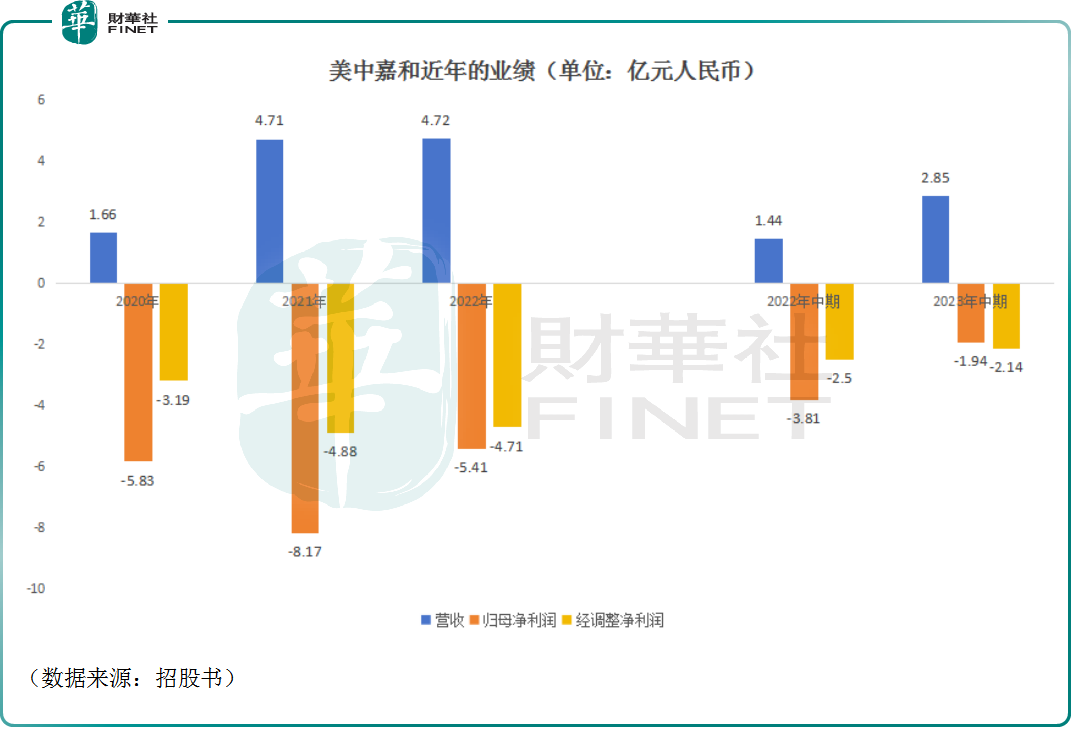

數據顯示,2020年-2022年,該公司的營收分别為1.66億元(人民幣,下同)、4.71億元、4.72億元。

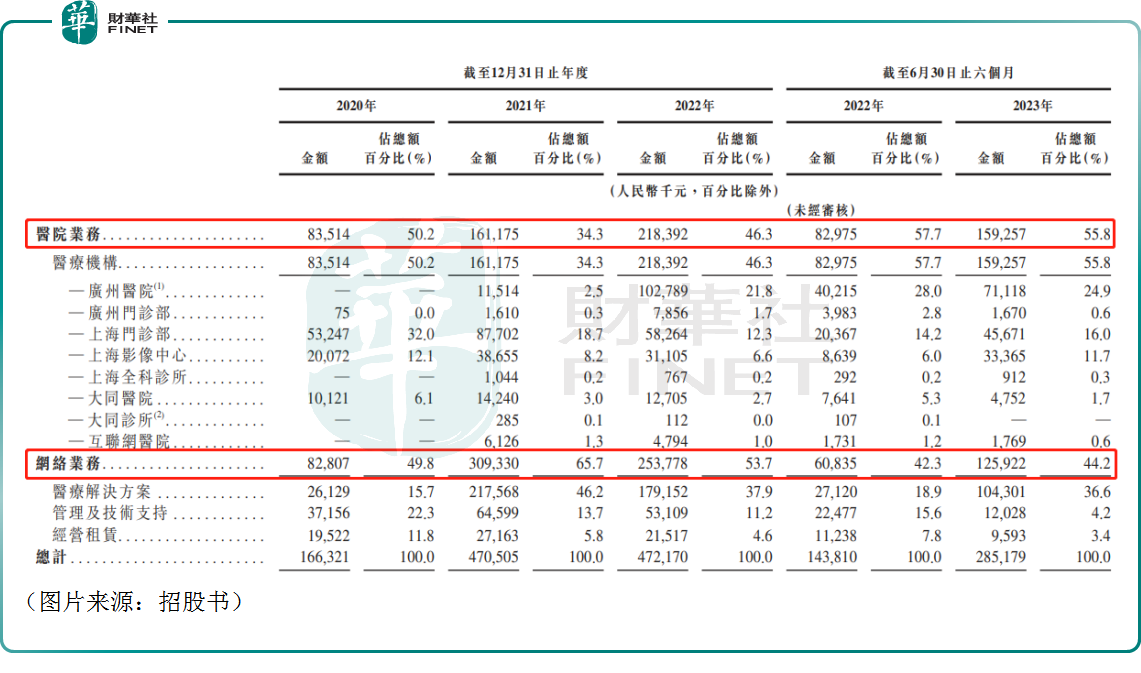

美中嘉和將業務主要分為醫院業務、網絡業務。招股書顯示,醫院業務的收入在2020年-2022年期間持續錄得增長,而網絡業務的收入在2021年迎來暴增,但在2022年出現了下滑。

而從利潤端的數據來看,美中嘉和的表現就差得多了。

2020年-2022年,歸母淨利潤分别虧損5.83億元、8.17億元、5.41億元;上述期内的經調整淨虧損分别為3.19億元、4.88億元、4.71億元。

2023年上半年,美中嘉和的營收同比大增98.3%至2.85億元,歸母淨利潤虧損同比收窄49.04%至1.94億元,而經調整淨虧損亦收窄至2.14億元。

由此可見,即便剔除公允價值變動等非經常性業務的影響,美中嘉和的盈利能力並沒有隨著營收的增長出現大幅改善,依然處於持續虧損之中。不過這一點倒也不是特别奇怪,畢竟近些年民營醫療機構頻頻傳出不賺錢的消息,疊加美中嘉和醫院網絡處於擴張期,前期三費開支大增也是拖垮公司短期利潤的影響因素之一。

數據顯示,2020年-2022年及2023年上半年,美中嘉和的研發開支分别為1130萬元、4040萬元、4130萬元、1850萬元,佔同期營收的比重分别為6.8%、8.6%、8.8%、6.5%,而上述各期内其銷售及分銷開支佔營收的比重分别為12.7%、10.7%、12.9%、9.2%。

此外,由於短期資本開支加大影響,美中嘉和顯得囊中羞澀。截至2023年中期末,該公司賬上的現金及現金等價物僅為2.57億元,算不上很多,這或許是美中嘉和連續闖關港股市場的原因所在。

但是長期來看,隨著短期投入向穩健運營過渡,公司盈利或有望迎來極大改善,這或許是一大看點。

腫瘤賽道前景向好,美中嘉和需要面對什麽?

從行業的現狀來看,根據弗若斯特沙利文報告,在2022年,中國錄得大量新增確診癌症患者及癌症相關死亡病例,分别約佔全球新發癌症病例的23.8%及癌症相關死亡病例的26.9%。

而與更成熟的一些市場相比,中國的腫瘤醫療服務處於早期發展階段,面臨醫療資源稀缺和分配不均的挑戰,這一點在一線城市的公立醫院尤為突出。

基於上述情況,根據弗若斯特沙利文報告,中國所有癌症類型的五年生存率約為40.5%,而美國則約為67.7%。部分受中國經濟發展及消費升級推動,患者對旨在改善生活質量的以患者為中心的癌症治療的需求已有顯著增長。

這些因素也促使中國民營腫瘤醫療機構的收入從2016年的189億元增加到2022年的530億元,復合年增長率為18.7%,預計2026年將達到1092億元,2022年至2026年的復合年增長率為19.8%。

另一邊,中國腫瘤治療賦能服務市場的收入從2016年的49億元增加至2022年的70億元,復合年增長率為6.2%,且預期2026年將達到97億元,2022年至2026年的復合年增長率為8.6%。

從市場前景來看,可以說是大有可為的地方。不過,想要掘金成功也並不是這麽簡單的事情。

根據弗若斯特沙利文報告,在中國所有民營腫瘤醫療集團中,按中國截至2022年末的自營或託管腫瘤醫療機構數目計算,美中嘉和排名第二;按中國2022年的腫瘤治療賦能服務收入計,美中嘉和也可排名第二;按2022年的收入計,美中嘉和是中國最大的民營腫瘤醫療服務提供商之一,所佔市場份額為0.5%。

頭部民營腫瘤醫療服務提供商所佔的市場份額也僅有0.5%,由此可見這個市場是極度分散的,這也就帶來了激烈的競爭。

面對這樣的競爭壓力,美中嘉和在招股書中披露稱,擬採取以下戰略來進一步發展業務:(1)推進質子治療設備的臨床應用及配套設施的建設;(2)通過擴大設施,培養世界級的腫瘤醫療品牌形象;(3)利用雲平台升級CSS服務,以擴大業務規模及培育SaaS業務模式;(4)通過互聯網醫院拓寬服務組合和患者接觸點;(5)加快科研和培訓成果向臨床應用的轉化。

只不過想要去做上述這些,需要繼續大筆砸錢,考慮到該公司的現金流情況,IPO能否成功對美中嘉和來說意義重大,至於此次能否順利登陸港股市場讓我們拭目以待!

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享