在过去的两年多时间里,和百济神州(06160.HK)、君实生物(01877.HK)等生物科技企业一样,信达生物(01801.HK)的股价亦遭遇了持续的下跌。

不过,从近期的行情走势来看,虽然恒指仍处于下跌状态,但许多医药股已经提前回暖。其中,信达生物自8月8日以来(至9月25日)已经上涨超过34%,这是否预示着该股正蕴含着投资机会?

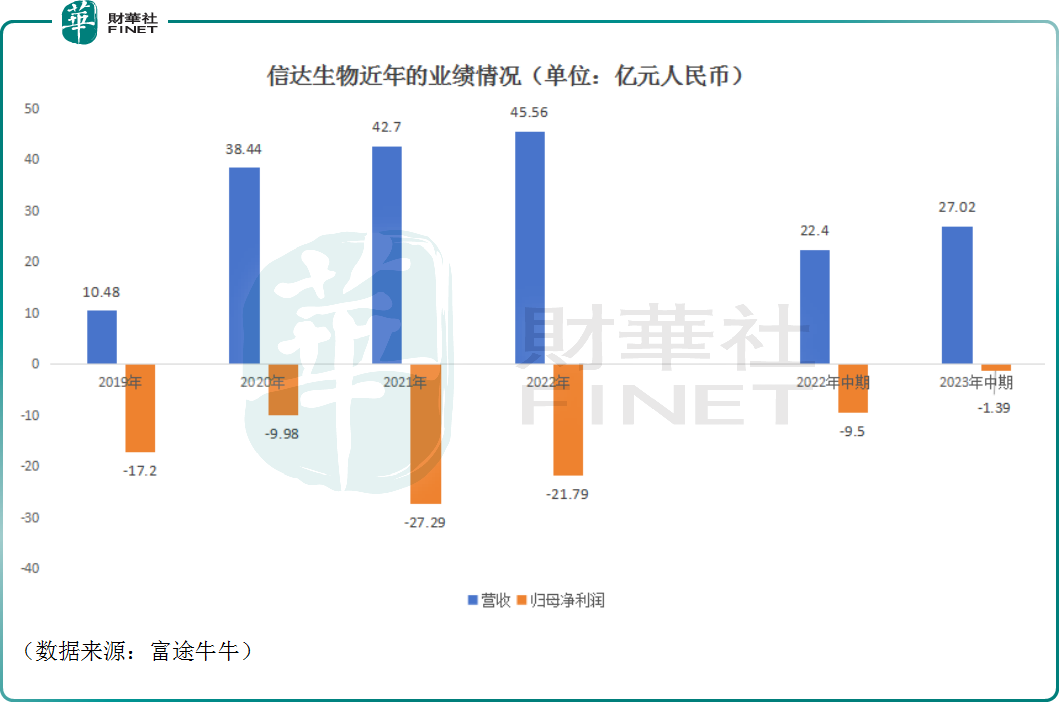

中期亏损进一步收窄,商业化产品已增至10个

信达生物成立于2011年,是国内排名靠前的创新药龙头,致力于开发、生产和销售肿瘤、自身免疫、代谢、眼科等重大疾病领域的创新药物。

截至2023年上半年末,该公司的商业化获批产品已由8款扩充至10款。其中,肿瘤领域拥有信迪利单抗注射液(达伯舒®)、贝伐珠单抗注射液(达攸同®)、利妥昔单抗注射液(达伯华®)、佩米替尼片(达伯坦®)、奥雷巴替尼片(耐立克®)、雷莫西尤单抗注射液(希冉择®)、塞普替尼胶囊(睿妥®),以及刚刚才上市的伊基奥仑赛注射液(福可苏®)。自免领域拥有阿达木单抗注射液(苏立信®)。新陈代谢领域拥有刚刚“上新”的托莱西单抗注射液(信必乐®)。

在业绩方面,信达生物近年来的营收实现了持续增长,但盈利始终是个“老大难”的问题。不过,好迹象在于,净利润亏损处于收窄趋势之中。

8月23日披露的2023年中期报告显示,国际财务报告准则计量下,期内该公司实现营收27.02亿元(人民币,下同),同比增长20.63%。其中,销售药品实现的营收为24.58亿元,同比增长20.4%,主要系产品销量持续快速增长、新产品的推出以及新产品的收入贡献日益增加。另外,产品销售的毛利率为79.7%,同比上升2.8个百分点。

而在营收增长的同时,该公司上半年的一些支出项却在下降。其中,研发开支同比下降21.43%至9.23亿元;行政及其他开支同比下降9.66%至3.68亿元;销售及市场推广开支同比下降3.61%至13.47亿元,占营收的比重也录得了进一步降低。

降本增效之下,信达生物上半年录得归母净亏损1.39亿元,同比大幅收窄85.36%。

核心大单品信迪利单抗有忧有喜

需要指出的是,虽然信达生物的商业化产品达到了10个,但其业绩对信迪利单抗的依赖性很高。

信迪利单抗是该公司自主研发的创新生物药,也是其核心商业化产品。该药物为全人源化的IgG4单克隆抗体,能特异性结合T细胞表面的PD-1分子,阻断这条免疫逃逸通路,重新激活T细胞,释放细胞因子杀伤肿瘤细胞。

众所周知,近些年国内许多创新药企都在讲一个“出海”的故事。

而信迪利单抗曾是信达生物用于打开海外市场的“拳头”产品,彼时该公司也因为该产品获得多方瞩目。

不过,在2022年2月,信迪利单抗的出海被美国FDA独立的肿瘤药物咨询委员会(ODAC)以需要额外的临床试验等理由否决。

此后,信迪利单抗又“惨”遭合作方礼来(LLY.US)“退货”。

好在,信迪利单抗在国内市场取得了一些进展。

2019年,信迪利单抗降价64%,成为最先进入国家医保目录的国产PD-1产品。以价换量下,2019年至2021年,这款产品的销售额分别为10.15亿元、24.9亿元、28.01亿元,取得连续增长。

在经历了医保降价后,信迪利单抗2022年的销售收入约为19.77亿元,同比下降30%,但仍占产品收入的“半壁江山”。

进入2023年后,信迪利单抗又获批了新的适应症。2023年中报披露,于5月份,达伯舒®(信迪利单抗注射液)获NMPA批准第七项适应症,联合贝伐珠单抗和化疗(培美曲塞和顺铂),用于经表皮生长因数受体(“EGFR”)酪氨酸激酶抑制剂(“TKI”)治疗失败的EGFR基因突变阳性的局部晚期或转移性非鳞状非小细胞肺癌(“NSCLC”)患者的治疗。

至此,该产品已在中国获批非鳞状NSCLC、鳞状NSCLC、EGFR突变非鳞状NSCLC、肝癌、胃癌、食管癌、典型霍奇金淋巴瘤等七项适应症。

浦银国际此前曾发布研报称,国内PD-1/PD-L1后续渗透空间依然可观,诸如信达等拥有先发优势和强大商业化能力的公司仍将长期保持龙头地位;并预计信迪利的国内峰值销售将达到56亿元。

在研减肥产品备受瞩目,前景如何?

除了信迪利单抗这款已经实现商业化的核心产品外,信达生物的一款在研产品玛仕度肽(研发代号:IBI362)在2023年也获得了极高的关注度。

信达生物拥有众多还未商业化的产品,为何玛仕度肽(研发代号:IBI362)独独获得重视?

这是因为玛仕度肽(IBI362)是信达生物与礼来制药共同推进的一款胰高血糖素样肽-1受体(GLP-1R)/胰高血糖素受体(GCGR)双重激动剂。作为一种哺乳动物胃泌酸调节素(OXM)类似物,玛仕度肽除了通过激动GLP-1R促进胰岛素分泌、降低血糖和减轻体重外,还可通过激动GCGR增加能量消耗增强减重疗效,同时改善肝脏脂肪代谢。

这也就是说,这款新药玛仕度肽有成为“减肥神药”的潜质。

近两年,“减肥神药”爆火,礼来和诺和诺德(NVO.US)均因为旗下的减肥药而在2023年收获了业绩和股价的双双飙升。

玛仕度肽(研发代号:IBI362)被投资者高度关注也很正常,目前这款药正处于临床三期阶段。

据Frost&Sullivan数据显示,2021年中国体重管理市场规模达30亿元,较2020年增加了11亿元,同比增长57.89%,随着国民对体重健康管理意识的提高,体重管理需求将进一步增长,预计2025年中国体重管理市场规模将达到96亿元。

不过,减肥药市场前景虽然很大,但竞争也挺激烈。

替尔泊肽是礼来公司的的GLP-1R/GIPR双靶点激动剂。这款产品是目前市场上最强疗效的GLP-1类新药,上市后放量速度远超之前度拉糖肽和司美格鲁肽,2023年一季度的销售额5.7亿美元,全年可能突破30亿美元。2023年8月,礼来制药GLP-1R/GIPR双重激动剂替尔泊肽注射液的减重适应症也在国内申报上市了。

除了礼来的替尔泊肽外,国内外已经有多家医药公司瞄准了国内的减肥药市场,如果信达生物的玛仕度肽不能尽早占领市场,后续或许就要花费高昂成本去面对惨烈竞争。

而东北证券表示,中期来看,重磅单品减重药GLP-1/GCGR双靶药物玛仕度肽(研发代号:IBI362)有望于2025年左右获批,将贡献产品收入,2025年有望实现盈亏平衡。

结语

虽然存在还未盈利、对核心大单品依赖性较高等问题,但信达生物毕竟是国内创新药龙头之一,且商业化产品众多,其发展前景有值得期待的地方。

而从当下的股价走势来看,在经过此前的大幅下跌后,信达生物已经在相对底部徘徊了很久。最近多家券商纷纷唱多港、A两市的医药板块,许多医药股也实现了逆市走强,信达生物上涨超过34%在一定程度上已经表明了资金的态度,其后续走势值得高度关注。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享