近一段時間以來,AI的討論熱度明顯降溫,在A股、港股走勢羸弱的背景下,相關AI個股亦持續下挫。

10月4日,港股的AI龍頭商湯(00020.HK)下跌3.65%,目前報收1.32港元/股,市值為441.8億港元,公司近期被負面消息纏身,股價表現不佳。

公司作為曾經的「AI四小龍」之一,較早的登陸資本市場,頭頂光環無數,結果「上市即巅峰」,自去年年初至今累計跌幅超過80%,即便是今年ChatGPT行情炒得沸沸揚揚,商湯的股價也一如既往的疲軟,始終未能給投資者帶來滿意的回報。

高管被抓,頭部AI企業嚴抓「風控」

消息面,近日,商湯原知識產權總監高某涉嫌非國家工作人員受賄罪被立案偵查、採取強制措施的消息,引發業界關注。

背後的原因或是高某利用職務上的便利,非法收受供應商賄賂,金額巨大。根據刑法相關規定,受賄數額較大的,處三年以下有期徒刑或者拘役,並處罰金;數額巨大或者有其他嚴重情節的,處三年以上十年以下有期徒刑,並處罰金。如果上述罪名成立,高某難逃法律制裁。

據悉,高某畢業於清華大學,本身就是專業的法律人員,擁有豐富的知識產權方面經驗,在國知局專利審查協作中心和北京某律所工作六年,後投身多家知名企業的知識產權管理。

高某自2017年10月加入商湯後,帶領團隊建立了比較完善的知識產權戰略體系和制度框架,在2019年商湯被美國商務部BIS列入實體清單之後,其承擔起公司出口管制合規的領導工作,應對了公司危機,後協助公司於2021年底登陸港交所。

近年來,雖說AI賽道狂飙突進,但整個行業並未有明晰的盈利模式,造血能力不足,疊加本身研發開支巨大,「燒錢」成為AI企業的常態,不少企業陷入持續虧損的泥潭難以自拔。

在此背景下,降本增效成為發展的主題,企業格外關注每筆錢的流向。作為頭部的人工智能企業,商湯擁有常規的供應商内部管理及風險防控。本次事件被曝光後,公司明確表示,對腐敗等違法違規行為「零容忍」。

業績不濟,AIGC業務何時「挑大梁」?

作為AI四小龍之首,商湯一直備受矚目,創始團隊不是來自麻省理工學院、香港中文大學、清華大學、北京大學等頂尖院校博士、碩士,就是來自微軟、谷歌、聯想、百度等相關領域的技術大佬,其上市之旅,被稱為「科學家的狂歡」。

不過商湯也是虧損的大戶,被稱為「流血上市」,2020年至2022年的三年間,公司累計淨虧損規模超350億元,而同期營收合計僅為119.55億元。

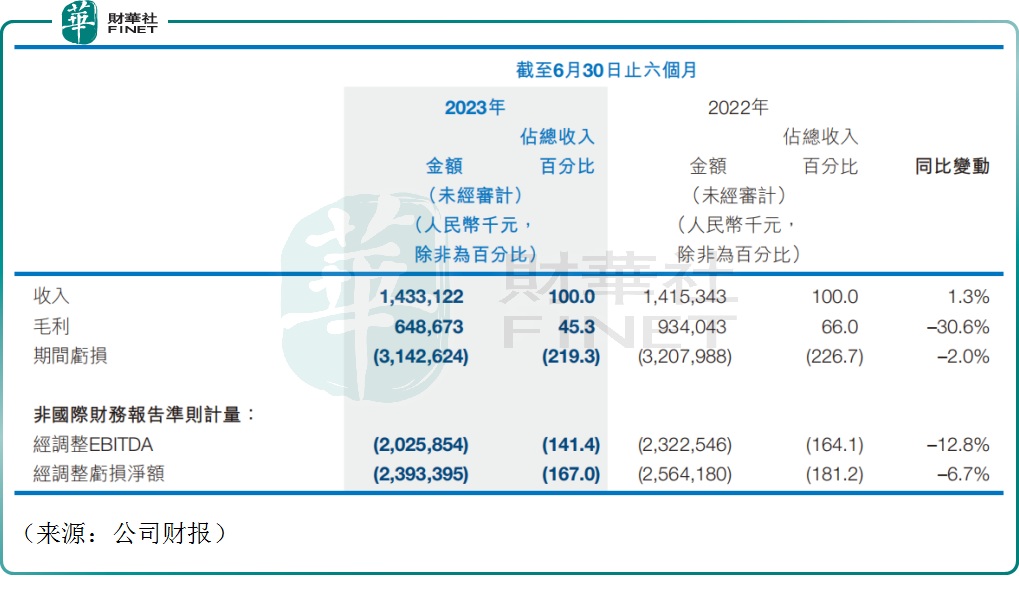

今年以來,情況並未好轉,財報顯示,2023年上半年,商湯科技實現營收14.33億元,同比微增1.3%,期内淨虧損高達31.43億元,相比去年同期基本持平,虧損金額超過營收的兩倍。

至於花錢的大頭,當然還是研發,今年上半年,公司研發開支高達17.83億元,賺來的錢不足以覆蓋研發開支,更不用說其他各項成本。

分業務來看,商湯的營收主要來自智慧商業、智慧生活、智慧城市、智慧汽車,2023年上半年,上述四項業務營收佔比為59.5%、21.8%、12.8%、5.9%。公司的下遊客戶主要為政府及企事業單位。

截至2023年6月末,商湯貿易應收款項高達77.26億元。這個數據之高,使得公司本就拮據的財務狀況雪上加霜。

此外,其應收款的賬齡也出現惡化,公司表示賬齡相對較長的未償還應收款現金收回情況仍然存在挑戰,原因是宏觀經濟環境不明朗,部分下遊客戶面臨預算限制。

不過可喜的是,今年上半年商湯旗下生成式AI相關收入同比大幅增長超過6倍,管理層表示,當前公司AIGC的收入佔比已達20%以上,在可預見的將來或有望翻一番,達到30%甚至40%以上。

2023年以來,自ChatGPT爆火之後,國内的百度、華為、阿里、京東、360、昆侖萬維等科技公司相繼入局大模型賽道,可謂群雄逐鹿,競爭異常激烈,其中,商湯科技作為AI產商,亦發佈「日日新」大模型,同時也部署了相關智算設施。

大模型發佈後,商湯積極拓展AI業務的發展,目前,商湯的生成式AI產品系列,包括商量、秒畫、如影、瓊宇、格物,分别對應著自然語言交互、AI文生圖、數字人、3D大場景重建、3D小物體生成這五個主流的生成式AI應用,已開始在智慧商業、智慧生活、智能汽車和智慧城市四大業務領域落地。

雖然短期來看,一系列大動作並未扭轉商湯科技的巨額虧損局面,但AI領域的業務正在快速成長,該業務的變現能力更強,持續性更高,或將替代現金流久期較長和不確定性較大的智慧城市板塊,這是目前商湯的最大亮點。

結語——

商湯在AI技術上深耕多年,成為大模型風口上的先行者,目前仍處於融資燒錢的階段,何時能「養活自己」,值得持續跟蹤,這不光是公司面臨的難題,也是AI行業所面臨的挑戰。

值得關注的是,近期商湯陷入了裁員風波。據報道,這是公司過去一年來第二次大規模裁員。結合高管被查的消息,公司似乎正在加強内部管理,開源節流。

不過資本似乎不再相信商湯的故事了,據港交所披露的文件顯示,曾經的大股東阿里持股比例降至3.15%,軟銀集團此前也多次減持商湯科技,目前持股比例降至12.99%。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享