本周港股市場已經收官,整體表現依然算是「悶葫蘆」。

自9月29日至10月6日共5個交易日,恒生指數累計漲幅為0.65%,恒生科技指數累計漲幅為1.01%,國企指數累計下跌0.27%,相對來說,科技股表現更佳。在「強美元」的壓力下,港股未能掀起轟轟烈烈的反彈,走勢不溫不火。

那麽,近幾個交易日中,港股哪些板塊漲幅較大,明星股有哪些,又有哪些板塊「拖後腿」,其背後驅動因素分别是什麽?當前A股正處於「超級黃金周」階段,開市需等到10月9日,港股走勢對於節後A股有何啓示,「紅十月」能否如期而至,是不少投資者關注的焦點。

板塊、個股漲跌幅盤點

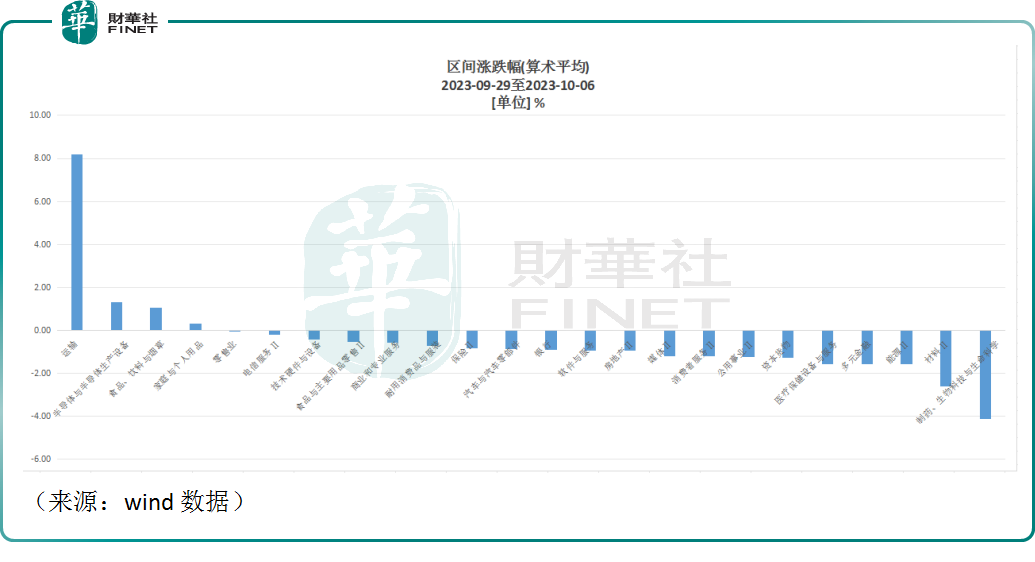

具體來看,在過去5個交易日中,以港股Wind三級行業作為統計標準,在24個行業中,僅有4個行業累計漲幅(算術平均,下同)為正,佔比不到兩成。

其中,運輸板塊指數大漲8.19%,半導體與半導體生產設備、食品飲料與煙草、家庭與個人用品等3個板塊均小幅上漲。

運輸板塊堪稱過去幾天「最靓的仔」,漲幅遙遙領先。其上漲邏輯或與節假日出遊數據超預期有關,各大航司加大運力投放助力業績修復。此外,雙十一電商大促即將啓動,對運輸業亦是利好。

具體到個股,藍河控股(00498.HK)累計上漲33.9%,此外,圓通國際快遞(06123.HK)累計上漲4.72%,中國南方航空股份(01055.HK)累計上漲4.57%,國泰航空(00293.HK)累計上漲4.3%。

半導體板塊漲幅靠前並不難理解,半導體產業庫存去化已有顯著成效,AI技術發展、華為Mate60的新品發佈均有望拉動上遊半導體需求增長。具體到個股,精技集團(03302.HK)近5個交易日累計上漲17.86%拔得頭籌,ASMPT(00522.HK)、晶門半導體(02878.HK)均小幅上漲。

值得關注的是,共有20個板塊錄得下跌,其中,制藥、生物科技與生命科學板塊指數大跌4.12%;能源板塊指數亦下跌1.57%,原因或與近期國際油價的暴跌有關,有分析師表示,需求的不及預期、疊加高利率環境下海外經濟衰退擔憂都將壓制油價上行空間。

此外,地產板塊指數小幅下挫,中國恒大(03333.HK)、中渝置地(01224.HK)均表現不力。目前,國内經濟修復仍波折,9月以來商品房銷售數據仍不理想,個别民營龍頭内房的債務重組危機升溫,地方債問題等均拖累内生經濟回升的力度。

汽車與汽車零部件板塊指數亦表現不力,濰柴動力(02338.HK)、信義玻璃(00868.HK)、福耀玻璃(03606.HK)、華晨中國(01114.HK)均小幅下挫。

消息面上,10月4日,歐盟委員會發佈公告,決定對中國電動汽車發起反補貼調查。但隨後中方表態堅決反對。機電產品進出口商會稱中歐汽車產業鏈相互依賴、合作前景廣闊,多年來已形成共融互通的發展格局。中國汽車工業協會則表示中歐汽車產業合作基礎雄厚,潛力巨大。

個股方面,根據同花順軟件顯示,近5個交易日,兌吧(01753.HK)累計上漲92.8%,排名第一,巴克1978集團(01010.HK)、馬可數字科技(01942.HK)漲幅緊隨其後。

跌幅方面,中國服飾控股(01146.HK)近5日累計下跌58.57%,天成控股(02110.HK)、3D Medicines(01244.HK)緊隨其後。由於資本市場羸弱,不少「仙股」近期波動較大,動辄暴漲暴跌,投資者宜注意風險控制。

機構激辯後市,機會在何時?

整體來說,雙節期間港股市場表現差強人意,有投資者認為,當前「磨底」階段特徵明顯,外部風險對A股的衝擊已經「鈍化」,指數處於下跌的尾聲,但「魚尾」到底要持續多久,具有不確定性。

也有觀點認為,在海外「鷹」氣逼人、美元無風險利率上升及中國内地政策真空期下,港股流動性持續承壓,短期增量資金有限,指數或易跌難升,目前應盯緊美國10年國債收益率何時拐頭,以及國内經濟的復蘇情況。

不過,一些大機構相對樂觀。建銀國際策略團隊發佈研報稱,年初至今,港股已先後經歷三輪下跌,近期下跌動能已逐步收斂,四季度有望峰回路轉,不排除出現倒V型走勢。

該機構表示,年内四個重要底部已先後確認(估值底、政策底、經濟底、盈利底),而流動性底(美息美元見頂、人民幣見底等)也有望於4季度内確認。目前積極因素開始逐步累積,10月下旬至11月港股或迎來有利的反彈窗口。

值得一提的是,港交所一直致力提升香港市場的吸引力。10月5日有消息稱,港交所目前正積極與香港特區政府和監管機構研究市場在惡劣天氣下繼續運作的安排,「台風不停市」或成為現實。

事實上,休市一天並不止是損失了一天的千億港元成交額以及其帶來的相關稅費收入,市場各方參與者都有可能受到波及。今年9月1日,由於台風原因導致港股少1個交易日,周五夜盤A50期貨的上漲就未關聯到港股價格中。

節後A股市場如何演進,是類似港股不溫不火,抑或是率先反彈,我們不得而知。數據顯示,近期滬指的動態市盈率約為13倍,而2008年10月28日上證指數1664點時的動態市盈率為13倍,從估值角度看,當下投資性價比已經凸顯。

從統計規律看,過往十年的國慶前後,A股市場往往呈現節前縮量下跌和節後放量上漲的特徵,資金返場明顯,「紅十月」似乎仍值得期待。

由於近幾天港股市場並未呈現明顯的偏好,接下來A股的板塊動向可能還是延續節前的風格,以成長股的炒作為主,AI、華為鏈仍是可能的上攻方向。

不過也有聲音認為,價值板塊或是節後資金的主要配置方向。光大證券數據顯示,2010年至2022年,節後5個交易日上漲概率最高的前5名行業分别為紡織服飾、汽車、建築材料、交通運輸及輕工制造,大多屬於價值板塊。穩健型投資者更可能受益於節後行情。

當前,無論是A股還是港股,或許都處在「黎明前的黑暗」,何時能醞釀一輪反彈,投資者翹首以盼。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享