随着美联储加息进入尾声,内地经济数据边际回暖,港股市场也迎来了反弹,在此背景下,极兔速递也传来了好消息,正式进入了招股阶段。作为一家领先的全球物流服务提供商,投资者对极兔速递(01519.HK)的上市抱有高度期待。

从东南亚到世界,极兔速递何以迅速崛起?

和我们熟悉的大多数快递公司相比,极兔速递的发展路径有所不同。

2015年,创始人李杰带领团队在印尼创立了极兔速递。多年的销售及创业经验赋予了李杰卓越的行业洞察力,优异的管理能力,以及丰富的人脉资源。除李杰之外,极兔速递高管团队中的其他人此前也都是各自领域内的翘楚,成就不俗。

有了这样的核心团队,该公司在崛起的过程中受到了多方青睐,并获得了多轮融资,引入了腾讯(00700.HK)、高瓴、红杉、顺丰速运、招银国际等明星投资公司。

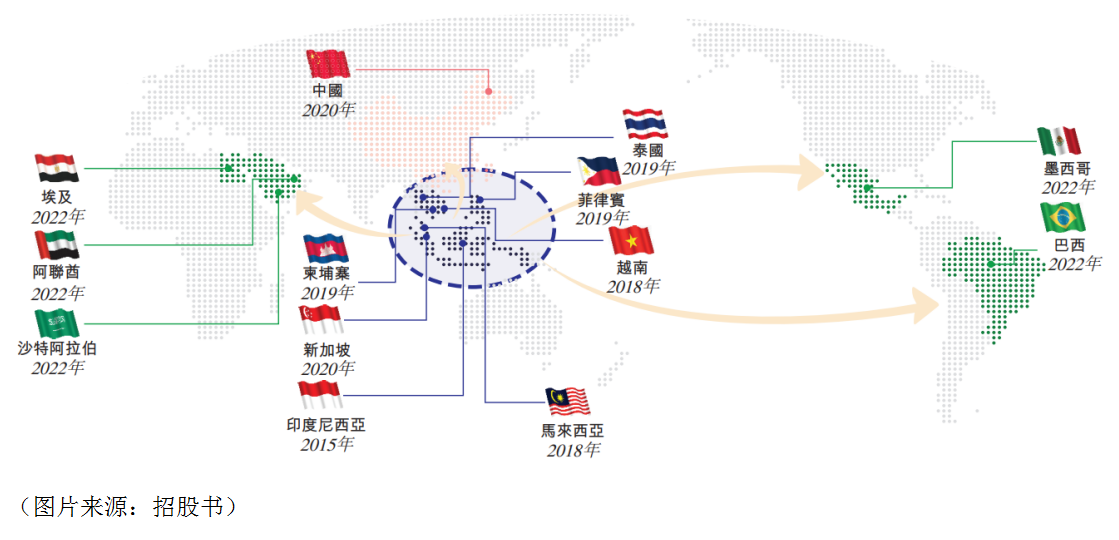

而经过多年扩展,该公司已经成为了一家全球物流服务提供商,业务除了印尼、越南、马来西亚、菲律宾、泰国、柬埔寨、新加坡等东南亚国家外,还在近年进军了中国市场,并在持续开拓拉丁美洲和中东等地区。

根据弗若斯特沙利文的资料,按2022年包裹量计,极兔速递已是东南亚排名第一的快递运营商,市场份额为22.5%。

在东南亚站稳脚跟并逐步取得领先的同时,极兔速递于2020年进入中国市场。

众所周知,中国的快递市场规模极其庞大,但行业早已“卷”成了一片红海。然而,就是在这样的激烈竞争下,极兔速递依然闯出了一条康庄大道,在2022年处理了120.26亿件境内包裹,按包裹量计,市场份额达到了10.9%,位列前茅。可见极兔速递已迅速站稳脚跟,并取得了相当不错的市场份额。

成功的背后除了高管团队、明星投资机构等因素外,其实也要归功于企业高明的经营策略。

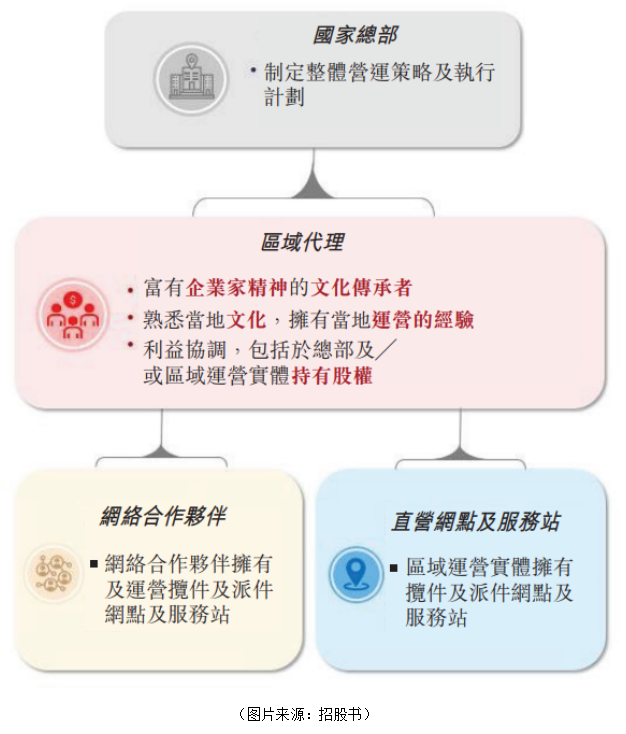

极兔速递通过其合作伙伴(即区域代理)建立了一种具有高度适应性的商业模式,且该公司是目前东南亚及中国唯一一个成功大规模采用该模式的快递运营商。

具体而言,极兔速递的国家总部制定每个市场的整体运营策略及执行计划,包括转运中心的密度及地理位置、干线运输路线规划及网络承载能力。区域代理通过与极兔速递的国家总部合作,在不同的市场执行公司的战略,负责区域日常管理运营,包括建立本地运营、销售和营销、客户服务及员工和网络合作伙伴培训。有些地区的区域代理亦通过相关的区域运营实体直接运营揽件及派件网点及服务站。

而且区域代理通常持有相关运营实体及/或国家总部的股权。

区域代理模式的优势主要体现在四个方面。利益文化一致:与区域代理保持长期合作关系,依据绩效,以不同的激励安排分享企业发展成果。高度灵活性与适应性:能够通过最优方法调整当地市场的业务运营,并成功将该模式推广到多个司法管辖区。强有力的运营控制:凭借全球综合技术系统以及提供定制服务的增强能力,克服各市场的多重运营挑战。低成本、低资本需求:无需投入巨额资金便可减少单位成本、提升经营杠杆。

截至2023年6月底,极兔速递拥有104个区域代理及约8700个网络合作伙伴。总的来看,通过在地域多样化且具有独特运营挑战的各国采用上述模式,极兔速递内生增长动力十足。

内生增长与外延收购并举,营收迎来迅猛增长

而在采用区域代理模式促进内生增长外,极兔速递在中国市场的“光速”崛起也和外延并购有很大的关系。

2021年,极兔速递收购了企业价值约人民币68亿元的百世快递中国。2023年5月,极兔速递又官宣以11.83亿元人民币的对价收购顺丰控股(002352.SZ)旗下的深圳丰网信息技术有限公司(以下简称“丰网信息”)100%股权。

丰网采用加盟制运营模式,其加盟商大部分为通达系加盟商,目前已经链接了包括淘宝、京东(JD.US)、拼多多、抖音等在内的多个电商平台,以及丰巢、兔喜等多类末端配送自提柜和快递驿站。

连续拿下百世快递和丰网后,极兔速递等于直接掌握了大量末端网点、自提柜,物流网络得到了极大补充,节省了从头建设的时间及成本。

在内生增长与外延收购并举之下,该公司取得了骄人的成绩。

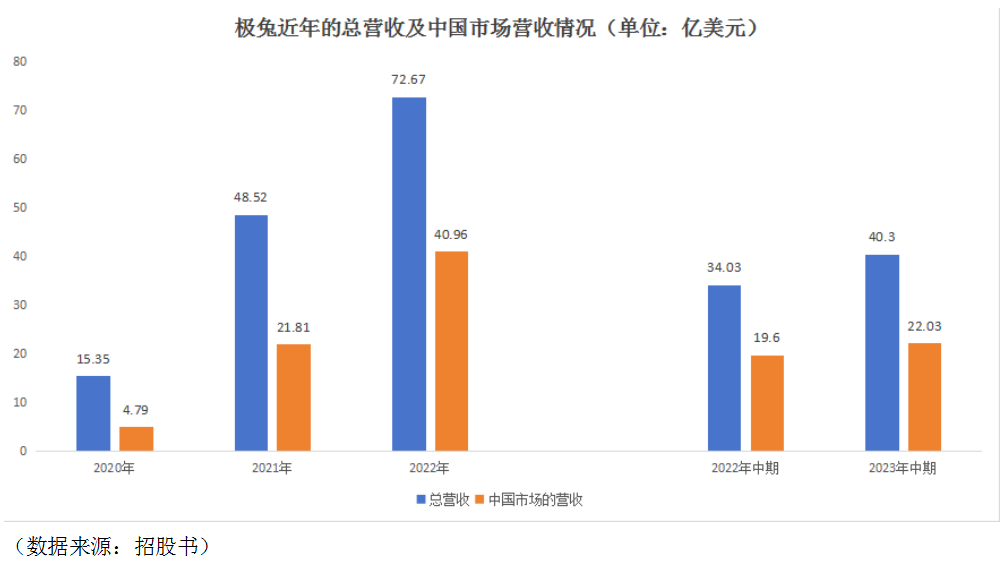

数据显示,2020年至2022年,极兔速递的收入分别为15.35亿美元、48.52亿美元、72.67亿美元,年复合年增长率达117.6%。其收入高速增长的背后是包裹量的迅猛增长和单票成本的下降,该公司2020年的全球包裹量为32亿件,2022年增至146亿件,年复合年增长率达112.3%,这里面中国市场贡献颇多。

该公司已实现扭亏为盈,主要得益于中国市场亏损进一步缩窄,而在位居市场份额第一的东南亚市场,该公司在持续盈利。

事实上,截止2023年6月30日的最新经营数据显示,由于极兔速递进一步提升在东南亚和中国的规模经济并优化了运营,公司在上半年已经录得毛利1.94亿美元。

赋能多家知名电商平台,极兔速递前景值得期待

展望未来,极兔速递的发展前景有许多值得期待的地方。

从行业的角度来看,快递物流行业属于电商行业的下游,前景和当地的电商行业的发展有着紧密的联系。

在极兔速递占据领先优势的东南亚市场,随着该地互联网基础设施的完善,有望进一步带动零售渠道由线下向线上的转变,刺激电商渗透率的增长,进而带动快递物流业的发展。

根据弗若斯特沙利文的资料,预计东南亚电商零售交易额将由2023年的1886亿美元增至2027年的3736亿美元,复合年增长率为18.6%,电商渗透率将由2023年的17.9%上升至2027年的29.8%。

而在中国市场,预计将由2023年的19974亿美元增至2027年的29572亿美元,复合年增长率为10.3%,电商渗透率由2023年的29.1%增至2027年的35.6%。

此外,弗若斯特沙利文还预计,短视频及直播等社交电商的兴起,将推动更多的电商交易,以及对高性价比的物流服务的需求。

从公司本身的发展角度,作为一家全球物流服务提供商,与主要电商平台的合作也非常重要。在这方面,极兔速递过往也有非常好的基础。根据招股书,该公司已经为Shopee、Lazada、Tokopedia、拼多多、淘宝、天猫、Shein及Noon等领先的电商平台的商户及消费者提供全面的快递服务。

不难发现,无论是从行业的发展,亦或是企业的情况来看,市场看好极兔速递的未来前景。

结语

极兔速递此次登陆港股市场的拟募资金额为39.19亿港元。该公司称,募资净额将用于拓宽物流网络,升级基础设施及强化分拣和仓储能力、容量,还将用于开拓新市场和扩大服务范围、技术研发和技术创新、一般企业目的及作为营运资金。

综合而言,这笔募资对极兔速递来说能起到锦上添花的作用,也有助于为企业的继续扩展打下更坚实的基础,有望进一步提升其长期价值。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享