10月13日,我国重卡发动机龙头企业潍柴动力(02338.HK)(000338.SZ)披露了三季报预告。

公告显示,潍柴动力预计今年第三季度实现净利润20.35亿元至27.76亿元,同比大幅增长120%-200%;扣非净利润更是预计同比增长260%-380%。三季度强劲的盈利能力带动了潍柴动力前三季度利润的提速,公司预计前三季度实现净利润59.61亿元至66.24亿元,同比增长80%-100%,而上半年公司净利润同比增长幅度为63.07%。

对于业绩增长的原因,潍柴动力表示,“公司抢抓重卡行业需求复苏及出口市场需求旺盛等机遇,持续推进产品、业务、市场结构调整,推动业绩实现同比大幅增长。”

公告披露后,潍柴动力A、H股股价于10月16日双双上涨,截至发稿,A股涨幅为4.60%,刷新去年3月以来新高;H股涨幅为1.26%,实现四连涨。

受益于我国重卡行业强劲复苏推动,中国重汽(03808.HK)(000951.SZ)、一汽解放(000800.SZ)也发布了靓丽的三季报。其中,中国重汽预计第三季度净利润同比飙升300%-350%,一汽解放预计第三季度净利润同比增长100.45%-103.48%。

重卡市场景气度向上

潍柴动力是一家背靠国资的大型综合企业,山东省国资委是公司的实际控制人,其通过潍柴控股集团间接拥有潍柴动力16.3%的股权;公司另一大股东为潍坊市投资集团有限公司,持股比例为3.4%。

潍柴动力布局重卡全产业链,纵横拓展布局多业务领域,构建了动力总成(发动机、变速箱、车桥、液压)、整车整机、智能物流等产业板块协同发展的格局。其中,发动机产品是潍柴动力重要的收入来源,其在发动机领域500马力以上国内重卡发动机市场占有率达到31.7%。

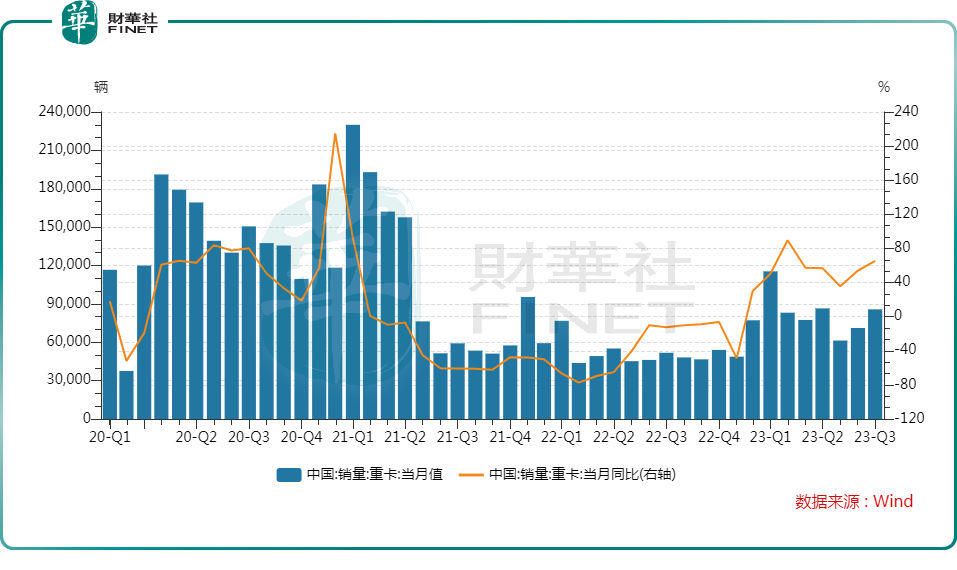

2022年,受经济下行、疫情爆发、油价飙升等多重因素影响,我国重卡行业销量遭腰斩。而自今年以来,伴随着我国经济复苏,以及基建领域发力,重卡市场景气度逐步提升。

Wind数据显示,今年9月我国重卡销量约8万辆,环比增长12%,同比大幅增长55%,是今年1-9月以来第四个实现同环比“双增长“的月份。今年前三个季度,我国重卡市场今年累计销量已经超过去年全年67万辆的销量。

外部环境向好,潍柴动力的发动机、变速箱及重卡等产品销量同步向上。潍柴动力尚未披露今年三季度的运营数据,但从上半年年报看,整体销量相当强劲。其中,今年上半年公司发动机销售36.7万台,比增长29%;变速箱销售42.5万台,同比增长33%;累计销售重卡6.1万辆,同比增长58%。

据西南证券研报预测,未来在透支效应逐渐出清、出口高景气叠加、宏观经济企稳增长等利好因素影响下,行业景气度将持续恢复,行业重卡销量有望持续同比高增。作为行业龙头的潍柴动力,受益于重卡行业销量的恢复,与重卡行业相关的业务收入均有望继续增长,盈利能力均有望持续提升。

天然气重卡火爆出圈

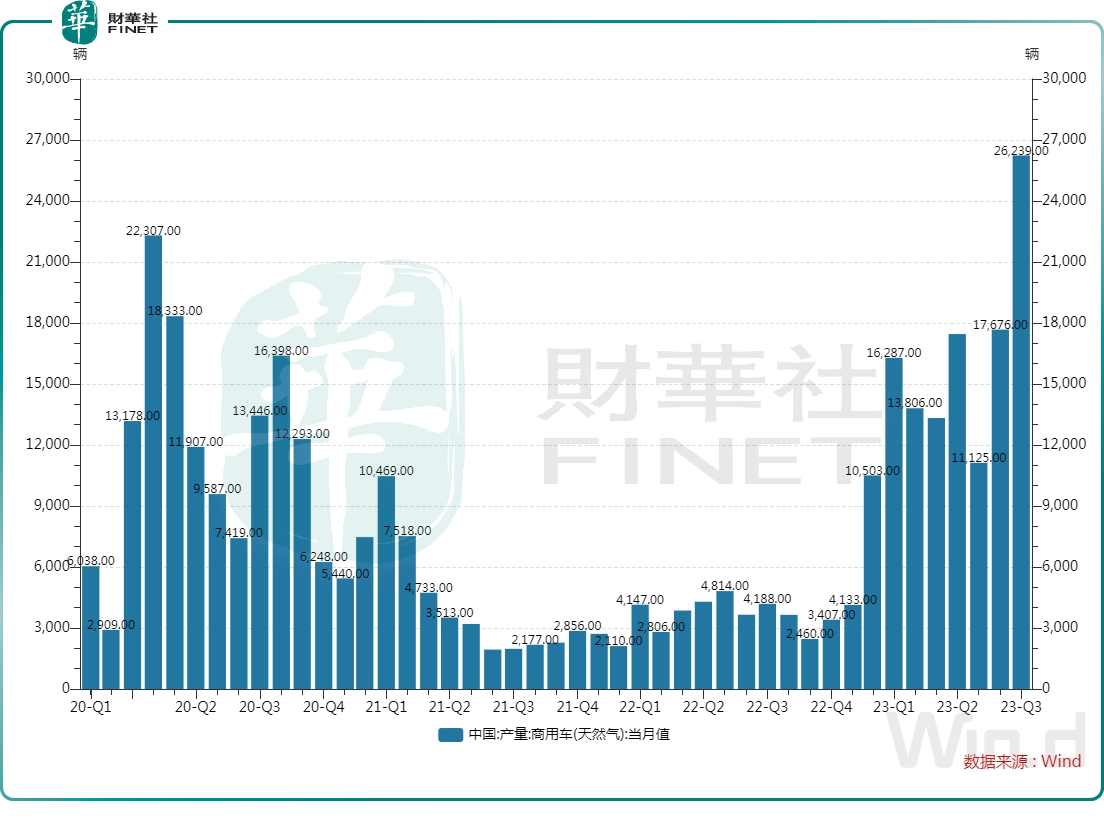

相比燃油重卡,燃气重卡更经济;相比纯电重卡,燃气重卡更实用。在“碳中和”政策带动下,我国重卡市场结构正在持续发生较大变化,燃气重卡车型受到用户热捧,销量一路高歌猛进。

数据显示,今年2月以来,我国燃气商用车销量开始扶摇直上,扛起了推动重卡市场销量增长的大梁。在今年9月,燃气商用车销量达2.62万辆,同比飙升526.5%,市场十分火爆。

根据第一商用车网预测,在接下来的第四季度,燃气车将会加速替代柴油车,天然气重卡的销量占比会继续提升,全年达到20%以上没有任何悬念。

潍柴动力的天然气重卡销量也表现亮眼,今年上半年商务车业务天然气产品累计销量突破1万辆,同比增长241%,市场份额再提升2.8%。值得一提的是,在国内天然气发动机市场,潍柴动力是国内首屈一指的龙头企业,今年上半年,公司天然气发动机市占率高达66.9%,同比提升6.5个百分点。另根据中国内燃机工业协会,潍柴占全球大功率天然气发动机70%的市场份额,产销量稳居世界第一。

展望未来,今年以来,天然气价位较低、持续时间较长,是带动天然气重卡渗透率不断提升的主要原因。随着天然气较低价格的持续,天然气重卡的渗透率有望进一步提升。

此外,在氢发动机方面,潍柴动力也有在探索。公司氢燃料电池产品覆盖了叉车、物流车、公交车及重卡等应用场景。潍柴动力近日在互动平台表示,公司已布局氢内燃机技术,完成了关键核心技术和商业化应用的突破,掌握了一批原创性专利技术。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享