近日,中国国航(00753.HK)、中国南方航空股份(01055.HK)、中国东方航空股份(00670.HK)公布9月经营数据。至此,中国三大航司第三季度的月度经营数据已经全部出炉。

整体来看,得益于“暑假”旅游旺季,以及中秋国庆“十一”假期效应,第三季度三大航司表现明显优于第二季度;且国际航线的经营数据增长明显加速。

不过,单月来看,相较于7、8月份,9月份三大航司在运力投入、旅客周转量、客座率等关键指标上均出现不同程度的下滑。

01“三大航司”Q3运营数据喜人

2023年复苏故事里,航空业的表现不可谓不强势。

今年7、8月份,作为疫情放开后的第一个暑运,民众的出行热情空前高涨,避暑游、毕业游、家庭游、商务流等交汇叠加,全国大机场内外人头攒动。

据民航局披露,2023年暑运期间(7月1日—8月31日),民航运输旅客1.3亿人次,较2019年暑运同期增长7.4%。特别是国内航空市场出行需求远超预期,拉动民航整体客流量快速增长,日均运输国内旅客197.6万人次,比2019年同期增长16.9%。

9月底,又逢中秋国庆连休,民航出行再度迎来小高峰。

据航班管家测算,9月全民航旅客运输量约5367万人次,较2019年同期下降2%。其中,民航国内运力恢复至2019年同期的108.6%,国内客流量恢复至2019年同期的103.1%。

在暑运旺季及中秋国庆长假拉动下,“复苏”甚至是“火爆”俨然成为民航业的关键词。

从第三季度的运营数据来看,中国国航(601111.SH)、南方航空(600029.SH)、东方航空(600115.SH)持续“回血”。

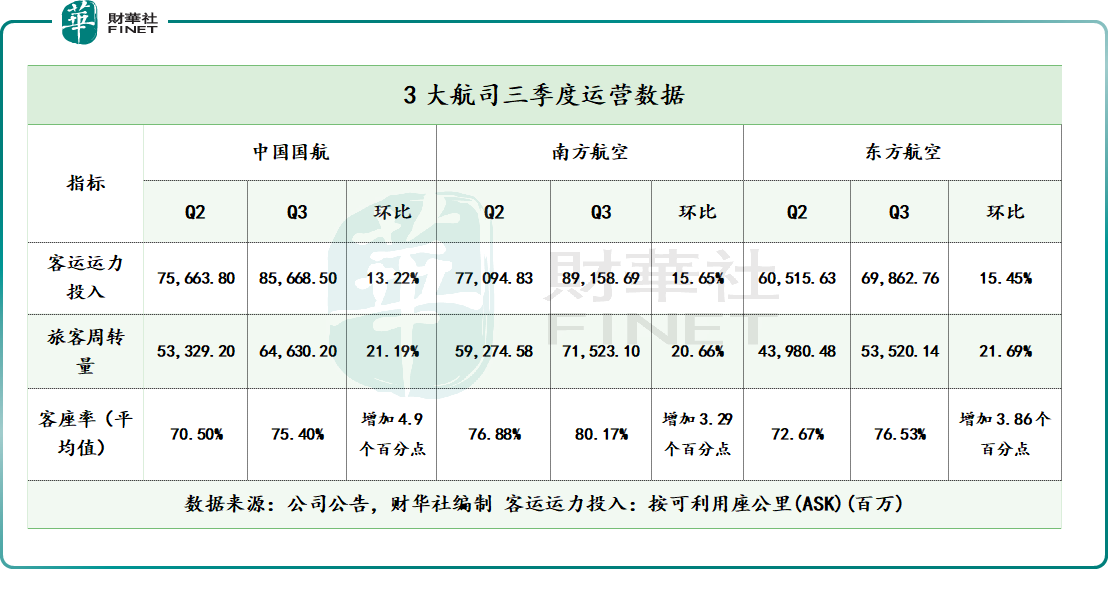

客运运力投入是航司运营的关键指标之一,代表着航司的供给情况。第三季度三大航司的可运运力投入(可利用座公里(ASK)(百万)持续恢复,环比分别增长13.22%、15.65%、15.45%。

作为航司的另一运营关键指标,旅客周转量代表航司的市场需求情况。第三季度三大航司亦呈现向好趋势。其中,中国国航环比增长21.19%;南方航空、东方航空环比增速亦都超过20%。

客座率方面,第三季度三大航司的第三季度客座率(月度平均值)也均达到了75%以上,且相较于第二季度,客座率依次增加4.9个百分点、3.29个百分点、3.86个百分点。其中,南方航空第三季度的客座率最佳,达到80.17%。

但单月来看,与7、8月份暑运旺季相比,9月份三大航司在运力投入、旅客周转量、客座率等关键指标上均出现不同程度的回落。

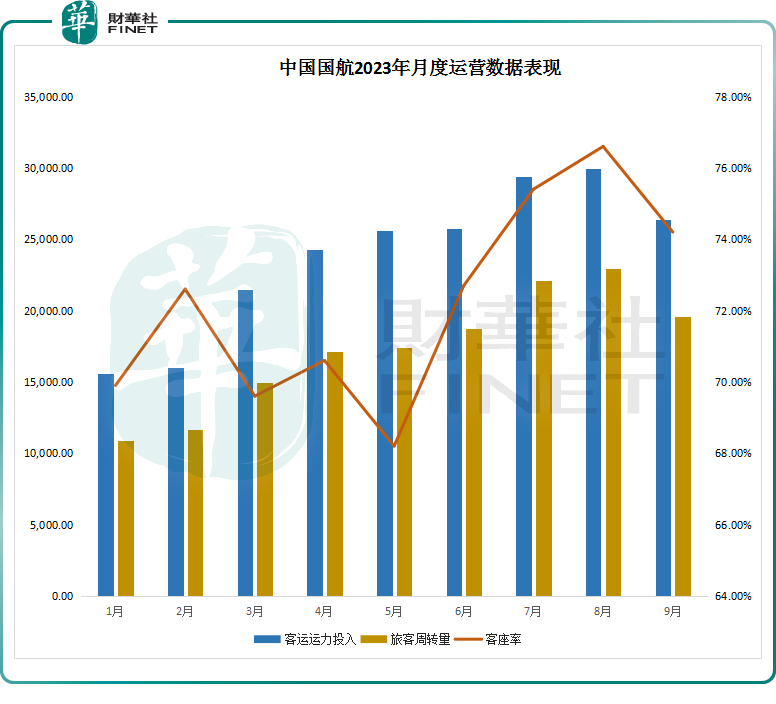

以中国国航为例,(如上图)自年初开始,公司在客运运力投入、旅客周转量方面逐月提升,到8月份达到今年的峰值。进入9月份,上述两大经营指标出现双双下滑。

客座率方面,中国国航9月份亦有所下行,但依旧处于年内较高的位置。该公司7、8、9月份客座率分别为75.4%、76.6%、74.2%。

有观点认为,暑运是一年中持续时间最长的运输旺季。因此,节后,航空公司经营数据有所回落也符合市场预期。

02国际航线按下复苏“加速度”

值得关注的是,今年上半年,国际市场的恢复显著慢于国内航线,但目前正在进入调整恢复的快车道。

据中国民航局统计,1-6月国际旅客运输量分别恢复到 2019 年同期的7.28%、11.82%、18.09%、26.68%、32.76%、41.59%。

但进入7月份后,在暑运的带动下,叠加8月份第三批出境跟团游目的地放开,出境游复苏态势显著,国际航线需求迎来突破性进展。民航局数据显示,7月、8月国际旅客运输量分别恢复到于2019年同期的50.9%、52%。

国际航线的持续复苏,已经充分体现在航空公司的经营数据上。

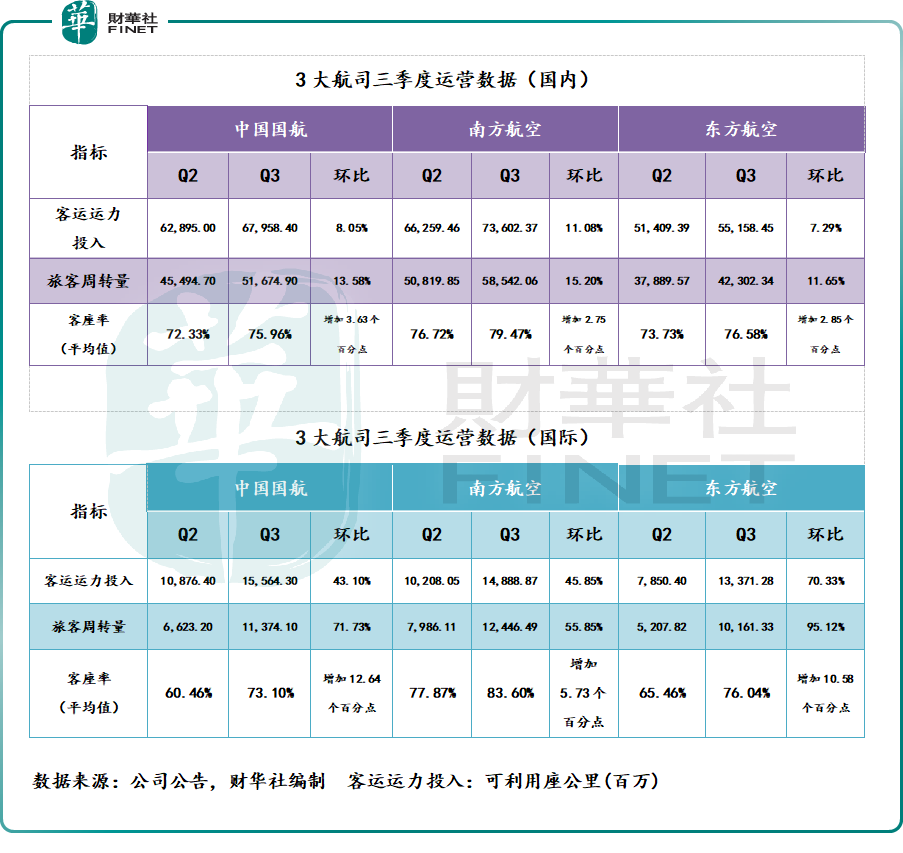

第三季度,“三大航司”在国际航线方面的客运运力投入、旅客周转量、客座率方面均纷纷呈现大幅提升。

譬如,东方航空国际航线的客运运力投入环比增长70.33%,旅客周转量环比提升95.12%,接近翻倍增长;客座率环比也大幅增加了10.58个百分点至76.04%。

近期,2023年冬春航季航班计划公布,其中,国际计划客运航班量约2019年同期七成,周度计划航班量13438班次,日均1920班次。

03航空业有望迎来周期复苏?

伴随着整个民航业的回暖,三大航司为首航空企业正纷纷打响减亏之战。

今年上半年,中国国航、南方航空、东方航空均实现大幅减亏。第三季度,民航业展现出的恢复态势,也为各大航司下半年业绩的修复进一步注入信心。

展望后市,中泰证券表示,三季度暑运旺季及中秋国庆连休供需两旺,四季度商旅客源将持续支撑行业复苏。2023年航空公司将迎来业绩触底反弹带来的β行情。

华创证券认为,三季度起,我国航空业真正步入盈利大周期起点。其一,2023年三季度或将迎来全球航司业绩同频共振;其二,行业供给逻辑清晰,三季度是我国航空业盈利大周期起点,同时,头部航线提价,潜在利润增量可观。此次2023冬春换季,国际航线计划增班至7成,宽体机逐步飞向海外,过剩运力回归国际,价格端将更具支撑,弹性有望显著超过以往。

海通国际也认为,民航行业恢复趋势确立,大周期逐渐上行:需求端,中秋、国庆小长假收官,旅游出行需求恢复坚挺。随着出境政策宽松,国际航空出行需求将进一步回暖。我国航空公司长期看运力引进增速放缓确定性较高;出行信心持续修复,看好未来航空行业长期投资逻辑不变(即供需格局改善、票价市场化),建议关注航空板块大周期投资机会。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

下载财华财经APP,把握投资先机

https://www.finet.com.cn/app

更多精彩内容,请点击:

财华网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)

现代电视FINTV(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享