受美聯儲加息的影響,在過去一年多的時間里,港股持續承壓。再加上有些上市公司自身經營層面存在一些問題,不少曾經的「明星股」遭遇了「毀滅性打擊」,股價跌成了「渣」。

其中,時代天使(06699.HK)於2021年6月上市,至今不過兩年多的時間,其股價卻已經跌去了87.36%,堪稱慘烈。

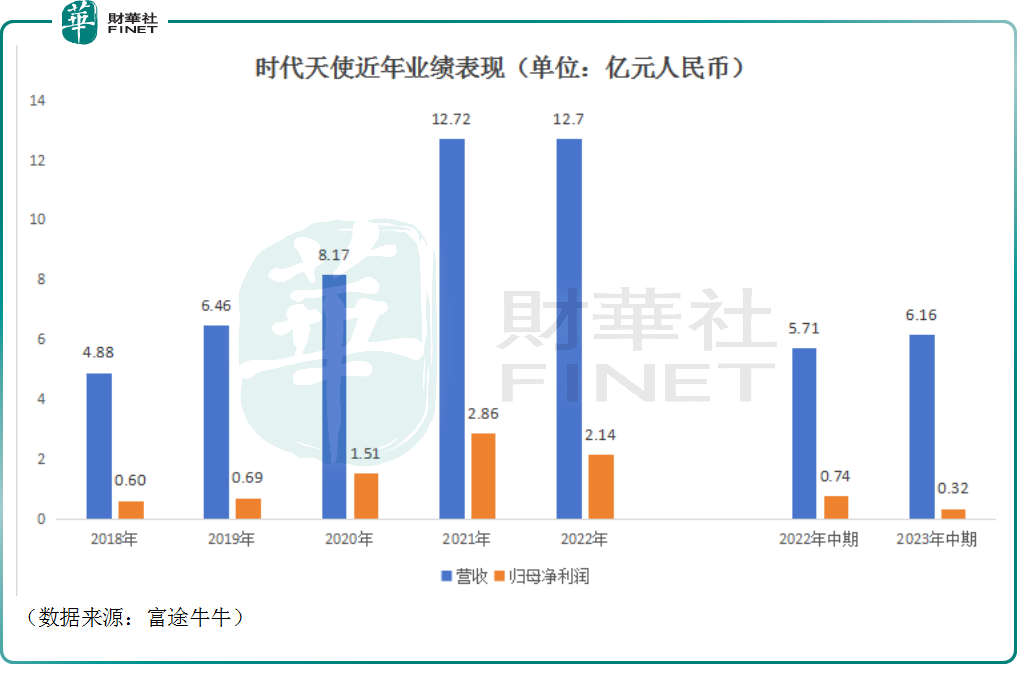

中國隱形矯治市場領軍者,近年業績為何突遭下滑?

時代天使是一家領先的口腔隱形正畸技術、隱形矯治器生產及銷售的服務提供商,公司目前銷售四種隱形矯治器,分别是時代天使冠軍版、時代天使經典版、時代天使兒童版和COMFOS。

作為國内隱形矯治龍頭,該公司早幾年的業績表現不錯。

數據顯示,2018年至2021年期間,時代天使的營收和歸母淨利潤錄得持續增長,形勢看起來一片大好。然而在2022年,該公司的營收、歸母淨利潤雙雙遭遇下滑,其中歸母淨利潤同比下降了25.21%至2.14億元(人民幣,下同)。

進入2023年後,中報顯示,時代天使的營收同比增長7.95%至6.16億元,歸母淨利潤同比大降56.52%至3230.8萬元。

不難發現,該公司出現了「增收不增利」現象,關鍵是盈利能力遭遇了「雪崩式」下滑。這應該也是時代天使股價一路下跌,基本不回頭的一個重要原因所在。

而該公司淨利潤的大幅下降主要是因為時代天使對國際業務的初期投入。

據悉,2022年下半年,該公司收購了Aditek(巴西領先的正畸產品生產商,業務佈局包括傳統正畸矯正器及隱形矯治器)51%股權並推進業務整合,2023年上半年該公司在美國、歐洲、澳洲市場進一步搭建、擴充具有豐富正畸市場經驗的本地業務團隊。

體現在數據上,中報顯示,今年上半年,時代天使的各項費用增加了不少。

其中,銷售及營銷開支上漲迅猛,同比大增59.68%至2.04億元,主要是因國際業務擴張導致美國、EMEA(歐洲、中東、非洲)、澳大利亞及新西蘭地區國際銷售及營銷人員相關的銷售及營銷開支增加。此外,行政開支同比增長43.98%至1.21億元;研發開支亦同比增長14.16%至8612.1萬元。

對比來看,銷售及營銷開支、行政開支、研發開支的同比增速均大幅超過營收的同比增速,這在利潤端對時代天使產生了拖累。

不過,效果也比較顯著,2023年上半年,時代天使於國内外市場達成的案例總數同比增長23.6%,增至約95400例。其中,於國際市場達成的案例數約為9400例。

值得一提的是,除了開拓海外市場導致費用大增拖累了業績表現之外,其實該公司近些年的業績還受到了下沉市場、集採的影響。

據了解,自2021年9月開始,時代天使便加碼佈局下沉市場,主要目標就是國内三、四線新興市場。

下沉市場的消費者一般是價格敏感型,這使得該公司推出了更多價格偏低的產品。其結果就是時代天使案例總數錄得增長,但公司隱形矯治器的平均售價在逐年下降。

好在得益於生產技術改進帶來隱形矯治器的單位成本下降,時代天使2023年上半年的毛利率較去年同期的58.0%回升至59.3%。

另一方面,2022年12月19日,陝西發佈15省聯盟口腔正畸託槽耗材集採結果,最終32家企業的572個產品擬中選,擬中選產品平均降幅43.23%(其中傳統及隱形矯治器均分為A/B兩組議價,加權平均降幅分别在55/30%)。其中,時代天使三款產品經典版/兒童版/COMFOS分别以23/30/30%的A組最低降幅中標(加權平均降幅在23.9%,其中經典版通過再議價降幅低於30%)。

雖然集採導致價格下降,但也有好處。華泰證券稱,看好國内頭部廠家得益於較為溫和的價格降幅,搶佔落標企業的市場份額,並大力拓展標外產品線。

發展前景依然值得期待,兩大巨頭壟斷國内市場

展望未來,從行業的發展來看,灼識咨詢預計,2020年-2030年期間,全球隱形矯治器治療病例的復合年增長率為15.1%,隱形矯治市場規模復合年增長率為14.2%,到2030年市場規模將達462億美元。

而2020年中國隱形矯治器市場規模已達15億美元。隨著人們更多地了解到隱形矯治器的優勢,產品技術不斷升級且產品價格越來越親民,灼識咨詢預測2021年-2030年中國隱形矯治器市場規模的復合年均增長率或達23.1%,2030年的規模有望達到119億美元。

可見,隱形矯治器行業的前景比較光明,不論是在全球範圍亦或是中國國内均有望實現持續增長。

在競爭格局方面,全球範圍内,艾利科技(ALGN.US)旗下的隱適美是當之無愧的龍頭,目前隱適美業務覆蓋的地區除了美國外,還包括歐洲、中東和非洲和亞太地區及拉丁美洲。

對比來看,艾利科技的營收、案例總數、毛利率等多項指標都大幅領先於時代天使。

而具體到中國這個「主場」,時代天使可以做到和隱適美「五五開」,總體呈現出雙寡頭格局,2021年兩者的市佔率達到了77%。

華泰證券在研報中稱,看好行業龍頭有望憑借豐富的錯颌畸形數據積累、強大的創新能力、與牙科醫生和牙科診所的長期合作以及規模化定制能力,長期維持市場領先地位。

另有多家機構於近期表達了對時代天使的看好。

其中,浙商證券發佈研報稱,就短期而言,國内市場第三季度迎暑期銷售旺季;海外市場方面,隨著美歐案例數爬坡以及巴西Aditek保持較高增速,下半年收入有望環比改善。

另一邊,時代天使持續推進國内下沉市場,並大力開拓歐美澳及巴西等海外市場,看好中長期成長空間。

中信證券的研究人員指出,時代天使持續開拓三四線市場,並在積極推動數字化診療。與此同時,Aditek整合收購有序推進,全球化佈局持續進行。給予公司2024年目標價68港元,維持「買入」評級。

結語

綜合而言,時代天使上市後股價一路暴跌有集採、業績下滑等内因。同時,該公司也受到了外因的影響,畢竟在美國強加息的環境下,港、A兩市的表現都比較慘淡,和該公司業務比較類似的一些醫美股,包括愛博醫療(688050.SH)、華熙生物(688363.SH)、愛美客(300896.SZ)在内其實也都遭遇了股價的大幅下跌。

從外部來看,美國加息的腳步還未停下,但當下的高利率會對其國内經濟產生負面影響,高利率環境能持續多久值得關注。

另一方面,雖然開拓國外市場會短期拖累業績,但就長期發展來說,國際化有望成為該公司的第二增長曲線。

而單從股價走勢而言,時代天使在相對短期内下跌太多,應該也積蓄了一些反彈的動力,一旦後續市場環境回暖,其股價或許會迎來「見底」走強的契機。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享