北京時間2023年10月19日淩晨,特斯拉(TSLA.US)公佈了2023年第3季業績。其中,第三季度營運數據遜於摩根士丹利等投行的預期。

早在發佈第2季業績時,特斯拉首席執行官馬斯克就提醒第3季多個工廠進行產能升級,交付量肯定受到影響,所以業績下行也在意料之中。

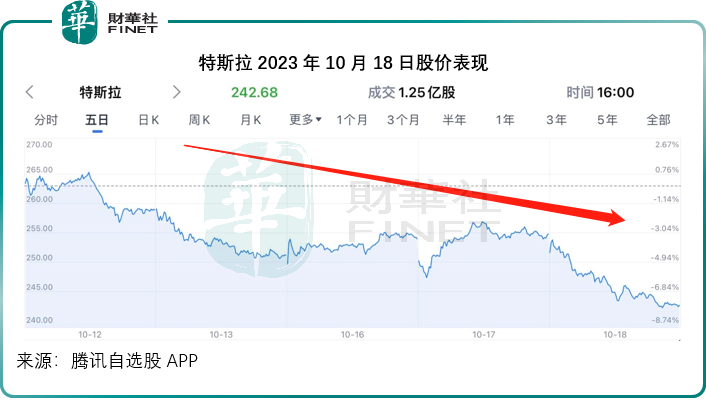

但是,讓市場不爽的或許是馬斯克在業績發佈會上透露的一些悲觀情緒,導致特斯拉在業績發佈當日的股價下跌4.78%之後,在盤後的交易時段再跌4.24%(10.28美元)。按其已發行股份數31.74億股計算,或意味著盤後特斯拉的市值蒸發了326億美元,約合2,387億元人民幣!

財華社總結起來有幾點,馬斯克吓退投資者的悲觀言論或包括:1)Cybertruck量產之路或有點漫長;2)產量爬升速度或不如市場預期的快;3)利率持續高企和可能進一步加息,或遏制了消費者的購車意願,宏觀經濟狀況不佳將影響到特斯拉。

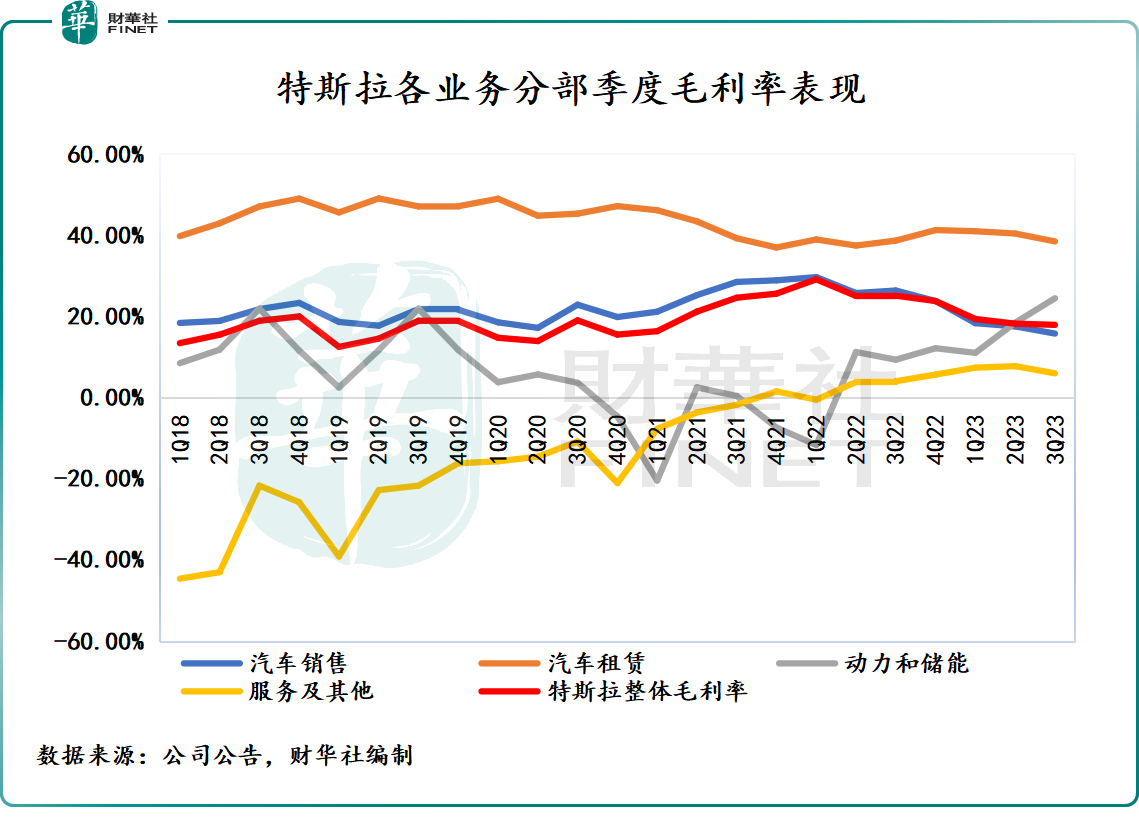

特斯拉季度毛利率進一步下降

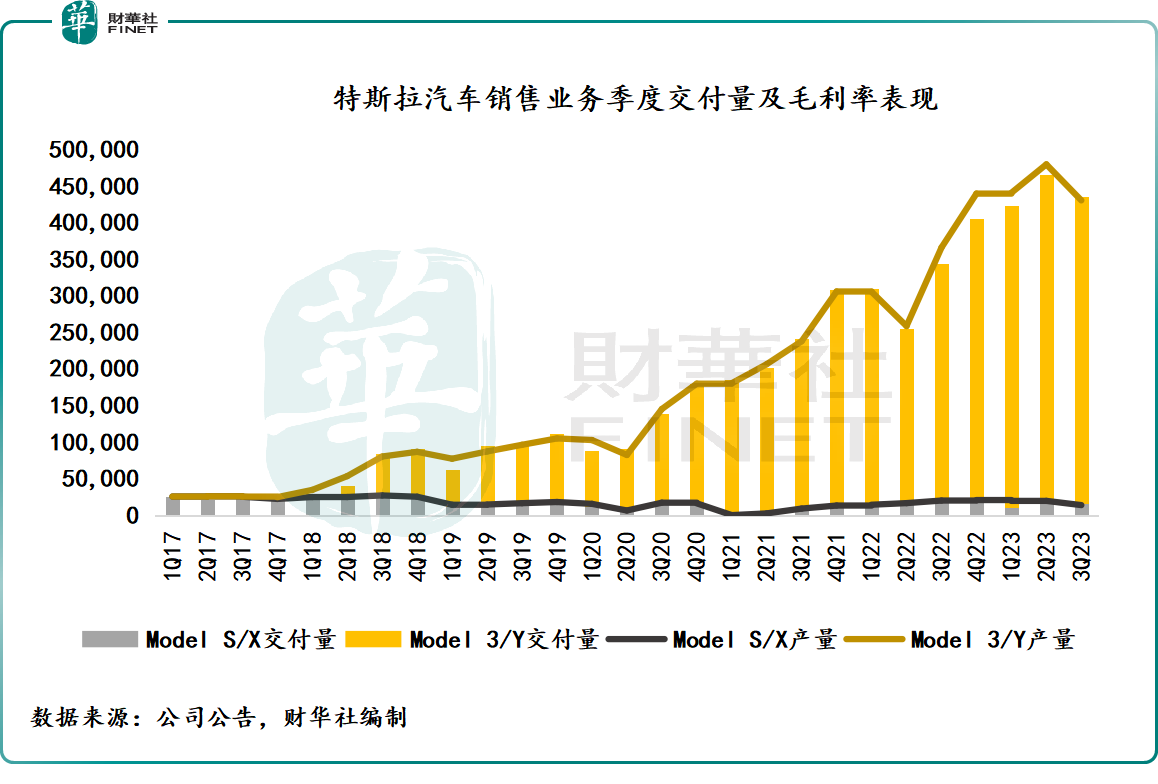

2023年第3季,特斯拉的季度總產量同比增長17.64%,至43.05萬輛,交付量則按年增長26.53%,至43.51萬輛,但是相對於上一季(2023年第2季),第3季的產量和交付量分别減少了4.92萬輛和3.11萬輛。

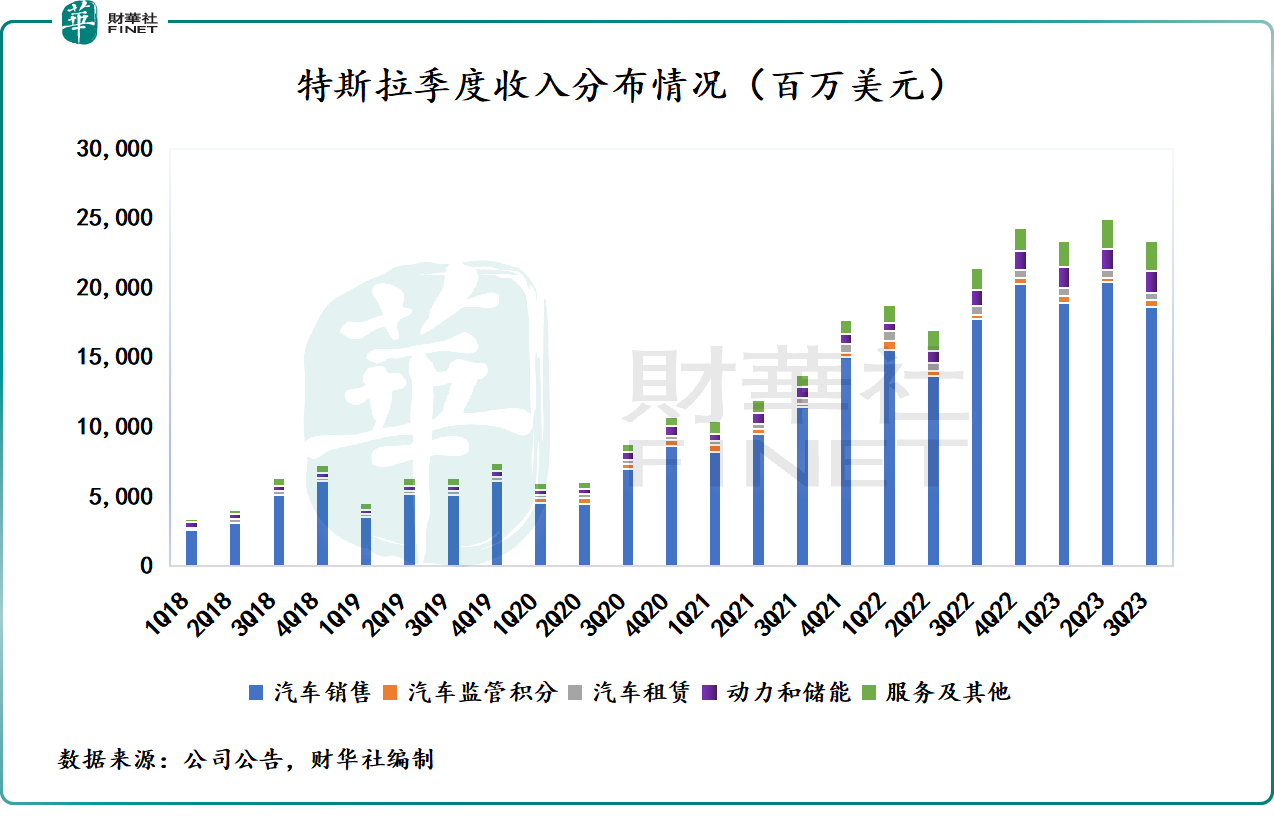

儘管季度交付量按年增長,但是單車成本有所下降,因此其2023年第3季的汽車銷售收入僅按年增長4.48%,至185.82億美元;不過,儲能業務增長強勁,季度收入按年大增39.57%,至15.59億美元;服務收入也按年增長31.67%,至21.66億美元。因此,特斯拉整體季度收入仍有按年8.84%的增幅,至233.5億美元。

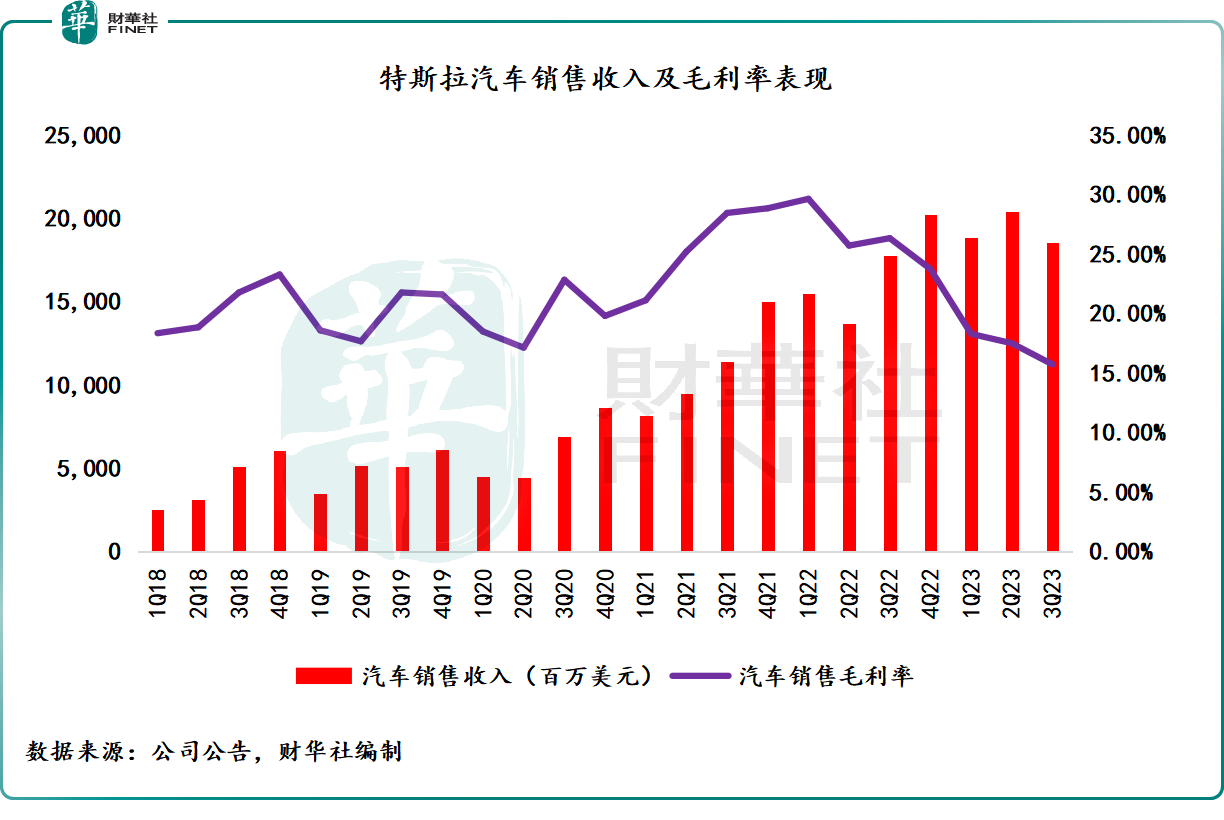

值得留意的是,特斯拉表示在2023年第3季的每輛汽車銷售成本削減至3.75萬美元,但顯然並不足夠覆蓋其降價和升級措施帶來的成本,進而影響第3季汽車銷售毛利按年下滑37.56%,至29.26億美元,汽車銷售毛利率按年下降10.6個百分點,至15.75%。

但是,儲能和服務業務分部的毛利率表現卻很爭氣,季度毛利率分别按年提升15.13個百分點和1.94個百分點,至24.44%和5.96%。這一定程度上緩和了汽車銷售毛利率下跌的負面影響。據財報顯示,特斯拉的第3季整體毛利率跌幅為7.19個百分點,小於汽車銷售業務毛利率跌幅,至17.89%。

馬斯克表示,隨著業務擴張,儲能業務將成為特斯拉利潤最高的業務。現在,能源和服務貢獻了季度盈利的5億美元。

2023年第3季,特斯拉經營溢利按年下降52.17%,至17.64億美元,經營利潤率為7.55%,較上年同期下降了9.64個百分點。這主要受到以下因素的影響:定價與產品組合配置導致產品平均售價下降;Cybertruck、AI和其他研發項目令經營開支增加;生產爬坡的成本和工廠升級產生閑置成本;匯兌虧損等,抵消了交付量增加,單車成本下降以及IRA積分收益,儲能和服務分部的毛利率提升,以及監管積分銷售增加等的正面影響。

特斯拉的短期前景或不樂觀

特斯拉在季度業績中重申當前的主要目標是:降低每輛車的成本、產生自由現金流同時儘可能地提高交付量,以及繼續投資於AI和其他增長項目。

2023年第3季,特斯拉的每輛車銷售成本下降至3.75萬美元,而新工廠的生產成本仍高於現有的工廠,特斯拉於第3季採取必要的升級措施,以進一步降低單位成本。

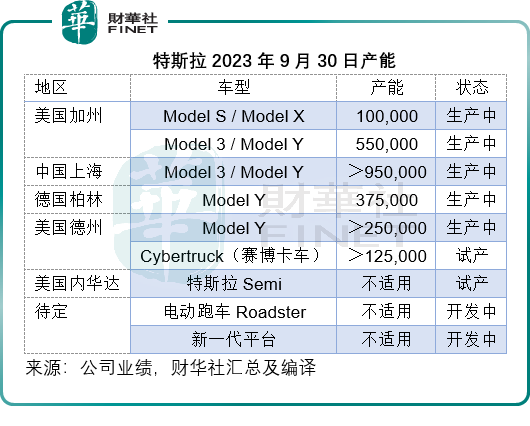

財華社留意到,特斯拉的2023年第3季末總產量較第2季末的200萬輛增加了35萬輛,至235萬輛以上,其中上海超級工廠的產能或由上季的75萬輛提高至95萬輛,柏林工廠的產量或由上季的35萬輛提高至37.5萬輛,德州工廠更增加了Cybertruck的產能12.5萬輛。

管理層在業績發佈會上表示,柏林和奧斯丁工廠目前的首要任務是將產量擴至最大,而墨西哥工廠正在進行基建和工廠設計,同時也在進行新的工程開發。

不過,特斯拉表示在對墨西哥工廠進行佈局時,會先研究全球經濟走向,馬斯克表示擔心高息環境對其業務的影響,買車的月供會增加,若加息持續甚至進一步加息,可能會降低人們的買車意願。相對於做廣告,特斯拉認為當務之急還是降低造車成本,而不是花錢做廣告。

AI方面,特斯拉表示已經將其AI訓練算力提升一倍以上,以容納其不斷擴大的數據庫以及Optimus機器人項目。特斯拉的人形機器人目前正在通過AI而不是硬編碼軟件進行簡單任務的訓練,硬件正在進一步升級。

馬斯克還表示,近期已上線1萬個英偉達的H100集群,大幅度提高計算效率,因為訓練是推進自動駕駛和汽車自動化的基本制約因素。

他強調,會繼續大幅投資於AI開發。因為他認為長遠來看,AI將改變行業規則,也有潛力使特斯拉成為最有價值公司。

對此,馬斯克笑談「如果你有大規模的全自動汽車和真正有用的全自動人形機器人,那你還有什麽不可做。」

機器人方面,馬斯克表示,在設計類人機器人時,還需要考慮能否進行量產。

儘管特斯拉的業績解釋語調看起來還挺正面的,但是在業績發佈會上,馬斯克強調的一些問題,引發市場的擔憂。

馬斯克的目標是實現Cybertruck的量產和正現金流入,但同時要保證消費者能買得起。

那麽問題來了,他表示現在要實現這個目標有些困難,因為Cybertruck是創新性的,這里指的創新不僅僅是車輛的創新,更重要的是生產方式的創新,所以難以對其量產數據進行預測。如果硬要說的話,他認為Cybertruck的最高量產可達25萬輛,但他不認為明年就能到達這個產量水平,最快可能要到2025年。

誠然,Cybertruck量產遇到的挑戰,馬斯克或許正在修正對Cybertruck的預期,從財務上來看,將至少需要一年至18個月才能實現顯著的現金流貢獻。他說有一百萬人收藏了這款車型,所以不是需求問題,而是特斯拉需要以能支撐的價格提供產品。

此外,特斯拉的首席財務官Vaibhav Taneja表示,特斯拉剛剛在第3季末完成工廠升級,但部分工廠於第4季仍處於產量的早期爬升階段,短期内將對其整體產量構成影響。此外還有Cybertruck產量爬升的調整,以及宏觀環境的不確定性,這些因素都將影響到特斯拉的中短期表現。

隨著特斯拉正在努力在2024年採取額外的降本措施,市場普遍預期特斯拉可能準備再一次降價,這或是特斯拉股價受壓的原因。

在特斯拉發佈第三季度財報的當天,「木頭姐」凱茜·伍德的方舟投資管理公司選擇繼續抛售,賣出25908股特斯拉股份,按收盤價計算價值約628萬美元。這是「木頭姐」的基金本周連續第三天減持特斯拉股票,此前兩周已抛售了價值逾5000萬美元的股票。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享