晶圓廠台積電(TSM.US)剛剛公佈了2023年第3季業績,但對比於財務數據,大家更關注的是台積電3納米產品的表現和前景,以及2納米產品的開發進度。

在公佈季度業績當日,台積電的股價先大漲3.69%,收報92.91美元,市值4818.7億美元。需知道,當日因為美聯儲的加息言論,美股午後大跌,所以台積電收市能有這樣的單日漲幅實屬不錯,不過在盤後的交易時段,其股價微跌0.50%。

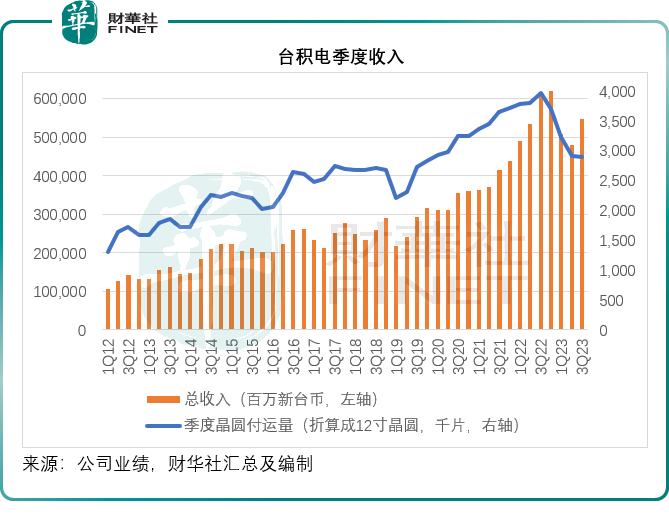

台積電第3季表現

2023年第3季,以美元計,台積電的季度收入為172.8億美元,按年下降14.6%,較上季增長10.2%,處於其之前指引區間的上部。

季度毛利率為54.3%,高於其指引區間51.5%-53.5%,較上季提高0.2個百分點,主要因為產能使用率上升以及匯兌收益,抵消了N3產品攀升攤薄了利潤率(因N3的產量尚低,單位成本也較高)。

季度經營利潤率為41.7%,高於其指引區間38%-40%,按季下降0.3個百分點,主要因為3納米和2納米開發的支出增加,純利率為38.6%。

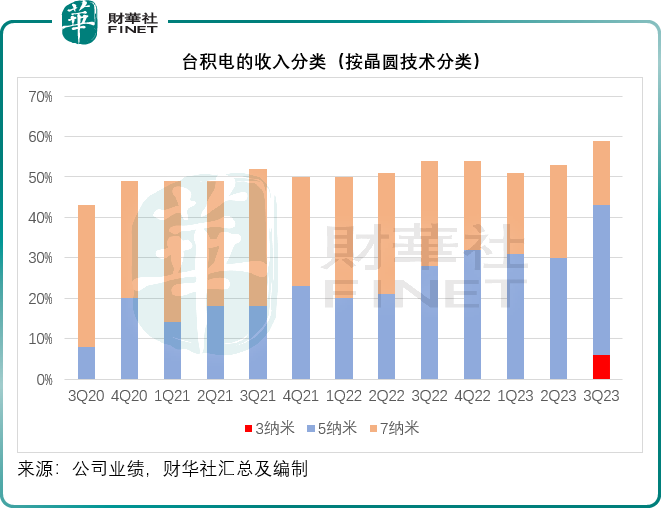

第3季,台積電的3納米芯片交付量佔晶圓總收入的6%;5納米佔37%,7納米佔16%。先進技術(即7納米以上技術)佔了晶圓總收入的59%,見下圖。

台積電的CFO表示,其第3季業績主要受到行業領先的3納米產品強勁增長以及5納米產品需求增加所帶動,部分抵消了客戶持續的庫存調整影響。進入2023年第4季,該公司預計其業務將繼續受到3納米產品強勁增長的帶動,但仍會受到客戶持續調整庫存的負面影響。

管理層預計,第4季收入將介於188億-196億美元之間,毛利率預計介於51.5%至53.5%之間,值得留意的是,台積電將第4季毛利率的指導區間中位數下調1.8個百分點,主要因為其3納米產品產量大幅攀升對利潤率帶來的攤薄效應,經營利潤率預計在39.5%和41.5%之間。

台積電預計2023年資本開支約為320億美元,其中大約有70%的資本開支用於先進技術,大約20%用於特殊技術,大約10%用於先進封裝、測試和掩膜等。

預計2023年的折舊開支將按年增加大約20%,增幅較1月時的預期有所調低。

第3季重大交易事件

第3季台積電董事會批準了收購英特爾(INTC.US)IMS分部的10%權益,作價4.33億美元。另外,批準在Arm(ARM.US)新股上市時以不超1億美元的代價認購Arm的股份。聯發科開發出第一顆使用台積電3納米進程的芯片,計劃於2024年量產。

台積電、博世(Bosch)、英飛淩(Infeneon)和恩智浦(NXP)成立合資歐洲半導體制造公司(ESMC),將先進的半導體制造技術引入歐洲。

台積電的技術進展

台積電的CEO魏哲家在業績發佈會上提到,AI相關需求持續強勁,但是並不足以抵消其業務受到的整體周期性影響。他預期,第4季業務將繼續得益於3納米產品的強勁增長,但仍會受到客戶持續調整庫存的負面影響。儘管第3季庫存持續下降,但是由於整體宏觀經濟狀況持續惡化,加上中國的需求回升速度緩慢,客戶在控制庫存方面仍顯得較為謹慎,因此魏哲家預計庫存消化的情況會在第4季延續。不過,個人電腦和智能手機終端的需求跌勢似乎已顯示穩定下來的早期迹象。

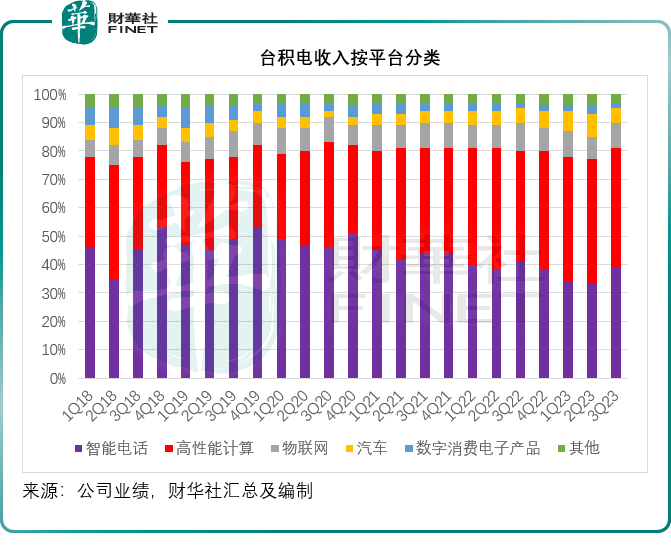

見下圖,這幾年由於個人電腦和智能手機等電子消費品陷入去庫存的低迷期,台積電這兩個領域的終端客戶貢獻佔比持續收縮,不過另一方面,AI熱浪滾滾而來,高性能計算領域的貢獻強勁,財華社留意到,除了2022年第3季的佔比為39%外,2022年第1季以來的高性能計算貢獻佔比均在40%以上。

在產能方面,台積電公佈了在歐洲建造一個特殊技術晶圓廠的計劃,專注於汽車和工業應用,該晶圓廠將使用22/28納米和12/16納米技術,預計該工廠於2024年下半年動工建設,目標是2027年末投產。

美國廠房正在籌備中,已進入設備安裝階段。台積電表示2025年上半年量產N4進程技術的目標不變。

在日本,台積電已建造了一家特殊技術晶圓廠,使用12/16納米和22/28納米進程技術,已經僱佣了大約800名當地員工,本月開始進行設備安裝,預計於2024年末投產。

因為一些大家都知道的原因,台積電在海外設廠,以規避當地市場的一些潛在地緣風險,及保障其市場供應,但是需要注意的是,從成本的角度來看,海外晶圓廠的初始成本都要高於其在台的晶圓廠,主要因為晶圓廠的規模較小,第二,供應鏈的成本較高,第三,海外半導體的生態處於早期階段,而台半導體生態處於成熟階段。

該公司主要借助其制造技術的領先優勢、大規模量產帶來的規模效益持續降低成本,台積電表示未來會繼續通過這些優勢來抵減海外晶圓廠較高的成本,並保持長期毛利率53%或以上以及可持續ROE高於25%的目標。但考慮到這些地區的勞動力成本、供應鏈等配套,財華社有點懷疑台積電能否真如其所希望的那樣保持利潤率優勢。

提及N3和N3E的爬坡和進度,台積電的管理層表示,3納米技術不論在PPA(性能、功耗和面積)還是晶體管技術方面,都是最先進的半導體技術。N3已經量產,並保持理想的良品率,該公司預計今年下半年在高性能計算和智能應用的推動下,會見到強勁增長。台積電預計,2023年,N3的貢獻將佔其合計晶圓收入的中單位數比例(即5%左右),並預計2024年的收入佔比會大幅提高。

N3E將擁有升級的性能、功耗和良率,並且能夠為高性能計算和智能手機應用提供完整的平台支持。N3E已經通過了性能和良率目標,並獲得批準,將從今年第4季起量產,台積電表示會繼續升級N3技術,提供N3P和N3X。

至於更為先進的N2,最近AI相關需求的飙升,使其確信在一個智能連接的世界,節能計算的需求增長將加快。台積電認為,當2納米於2025年推出時,此技術不論密度還是能源效率來看,都將是最先進的半導體技術。其N2技術開發進展良好,計劃於2025年量產。此外,台積電還開發了最適合高性能計算應用的後置電源導軌解決方案,作為N2技術平台的一部分。其目標是在2025年下半年發佈,並於2026年投產。

總結

消費電子市場的去庫存仍在進行中,AI的發展似乎也開始有點過熱,台積電的3納米產品有可能成為其新的增長點,財華社認為,在短期或會對其毛利率帶來特定的壓力,但是隨著量產提升,利潤率有望得到優化。

無疑,台積電是當前最先進的晶圓代工廠之一,擁有最尖端的生產技術和完整的供應鏈,但任何東西都有代價,正是由於其領先地位、50%以上的優厚毛利率,也成為同行垂涎、地區市場處處掣肘的理由,不顧成本效益在當地建廠或是其中一個反映。從長遠來看,這些因素或許會影響到台積電未來的發展。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享