文章來源:頭豹公眾號

車樁比降低是完善新能源汽車行業配套的一大重要趨勢,目前各國政府都在努力推進政策,通過稅收減免、建設補貼等措施提升充電樁建設速度,以滿足新能源汽車需求。

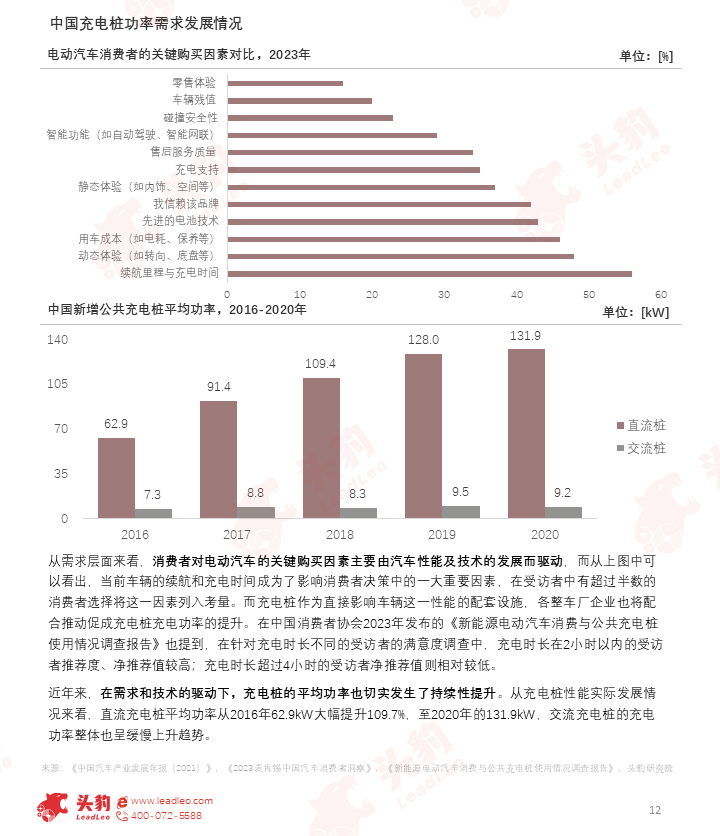

近年來,在需求和技術的驅動下,充電樁的平均功率也切實發生了持續性提升。從充電樁性能實際發展情況來看,直流充電樁平均功率從2016年62.9kW大幅提升109.7%,至2020年的131.9kW,交流充電樁的充電功率整體也呈緩慢上升趨勢。

中國充電樁行業的集中度較高,主要市場份額集中在15家企業中,而在公共、專用、直流、交流充電樁產品份額CR5都達到了67%以上,在充電電量和功率總量份額上也主要由頭部企業瓜分。

充電樁行業的產品創新和發展方向如何?目前充電樁行業的產業鏈情況如何?國產化進程發展如何?中遊主要競爭者都有誰?

01中國汽車充電樁行業概述

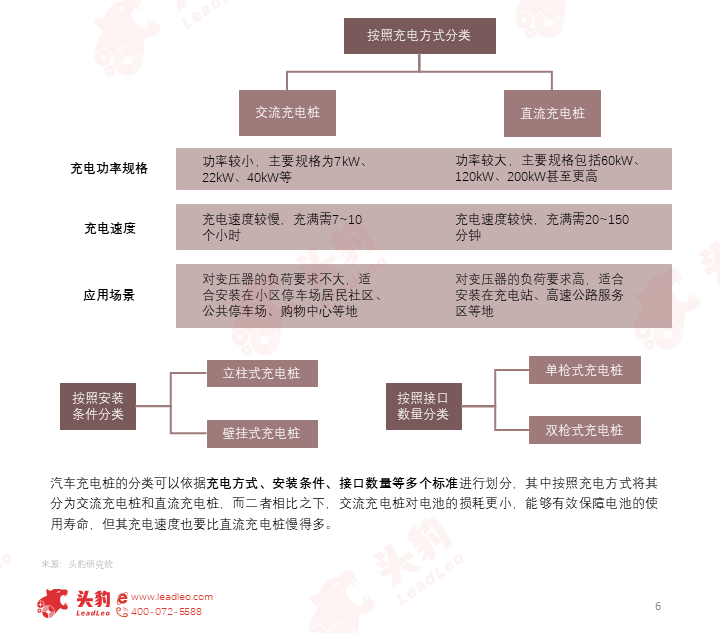

汽車充電樁是為電動汽車補充電能動力的設備,目前應用場景廣泛,類型繁多,可以依據充電方式、安裝條件、接口數量等多個標準進行分類劃分。

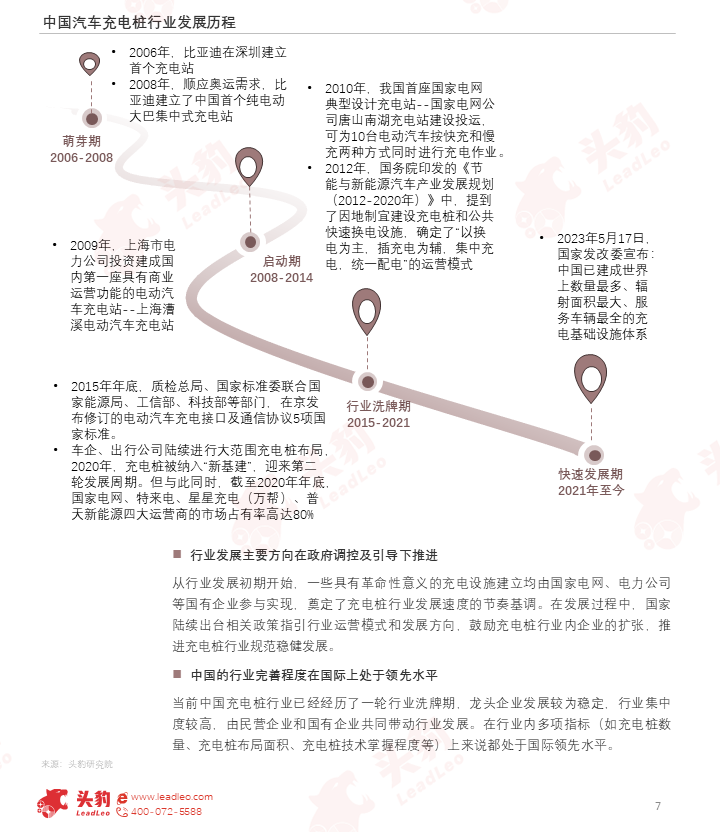

2006年比亞迪首個充電站的建立標志著中國汽車充電樁行業的萌芽,在此之後,在新能源汽車需求驅動及國家政策進行持續性引導鼓勵下,中國充電樁行業穩健發展並已處於領先水平。

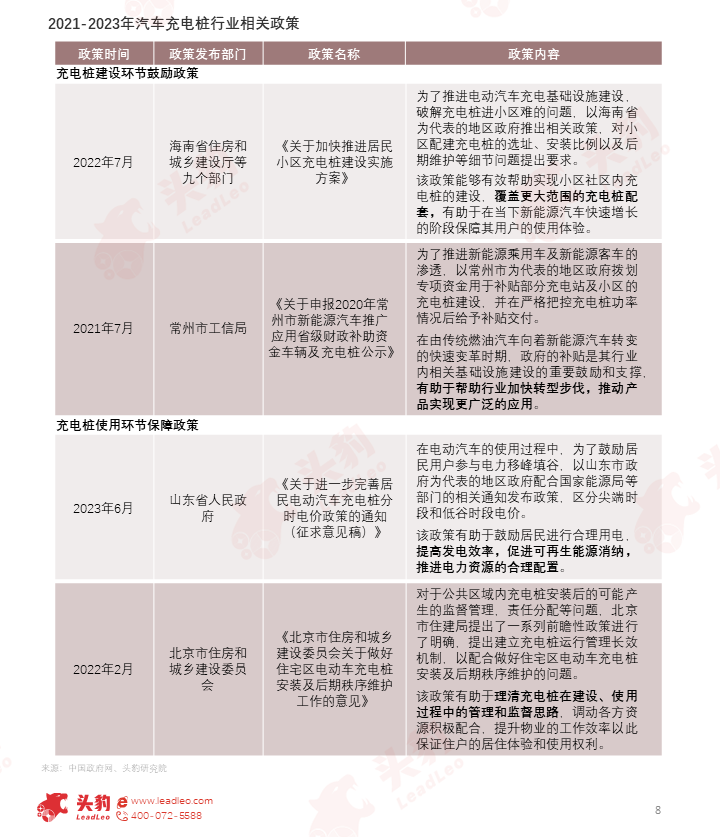

為推動充電樁行業的穩健增長以實現新能源汽車行業的基礎設施配套完善,各地區政府配合發佈多條政策,分别從充電樁建設和使用環節全面保障行業穩定發展和用戶體驗。

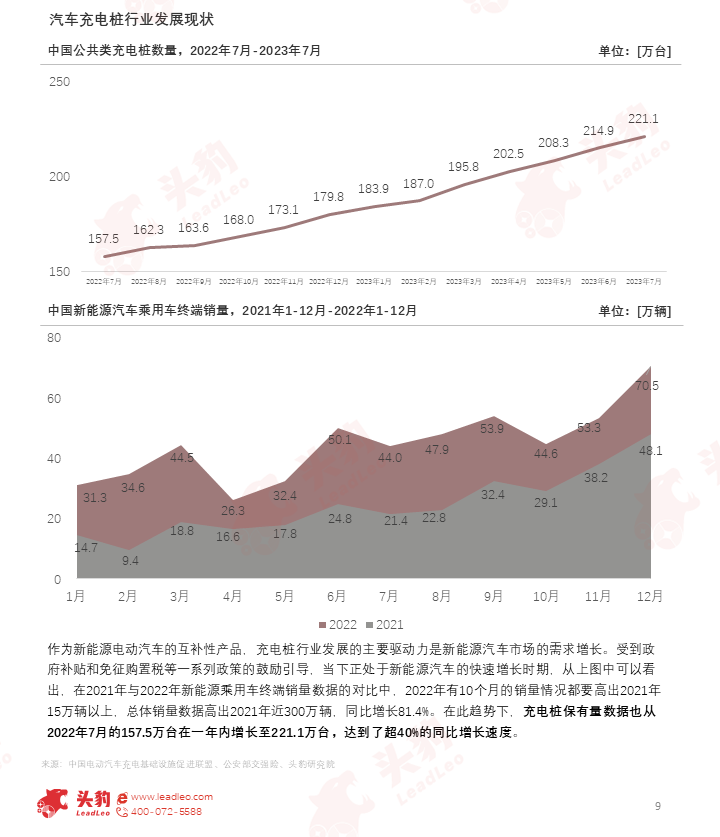

在需求和政策的同步推進下,汽車市場進入了新能源變革時期,新能源汽車的銷量同比實現大幅增長,連帶著推動充電樁行業產品數量實現了穩步提升。

中國充電樁行業的地區分佈情況在大方向上受到政策和需求的同步影響,廣東省作為新能源汽車需求大省,在充電樁數量上也處於領先地位,同時有多家充電樁企業選擇在廣東省佈局。

在中國國内市場的地區細分中,我們也能看到充電樁密度較高的地區均為一二線城市,省會城市等經濟較發達,政策支持力度較大區域。2022年,一線城市新能源汽車的滲透率已經超過40%。但是三四線以下的城市,包括農村地區,滲透率還不足20%。因此無論是對於新能源汽車市場還是充電樁市場而言,三四線城市的下沉市場都將成為未來重要增量區域,也是中國在2030年車樁比1:1目標實現的重要推進方向。

車樁比降低是完善新能源汽車行業配套的一大重要趨勢,目前各國政府都在努力推進,通過稅收減免、建設補貼等措施提升充電樁建設速度,以滿足新能源汽車行業需求。

調查顯示,續航里程與充電時間是電動汽車消費者做出購買決策的關鍵因素,而充電樁的充電功率作為影響這一性能的關鍵要素,也將成為其產品優化的重要推動方向。

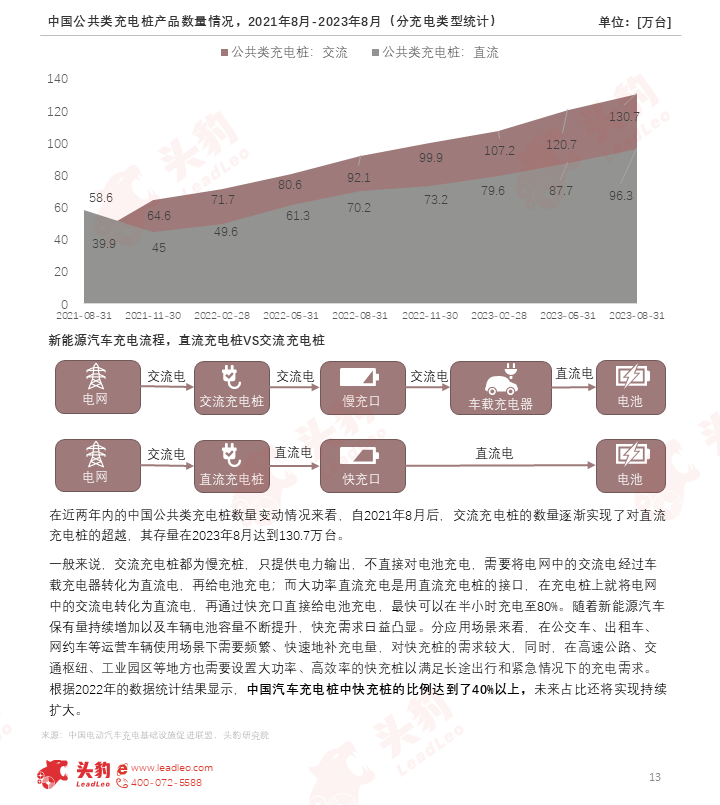

公共類充電樁市場的產品能夠根據充電類型分為交流和直流充電樁,當前交流充電樁數量更多,而隨著行業對快充功能的需求加劇,大功率直流充電樁佔比將持續增加。

02中國汽車充電樁行業市場狀況

充電樁行業的產業鏈上遊主要由充電樁的元器件組成,其中充電模塊是充電樁設備中的核心模塊,成本佔比可以達到一半以上,它決定了產品實現交直流轉換等功能的效率,具有一定的技術壁壘。

充電模塊核心技術壁壘在於電力電子功率變換電路拓撲技術創新能力、嵌入式軟件實時控制算法的可靠性、電氣系統設計的安全性及大功率散熱技術的結構設計能力和高功率密度的集成化能力,其關鍵元器件包括功率器件、磁性元件等。

細分不同零部件領域來看,充電模塊的廠商受到技術和行業發展進程影響,市場集中度高;功率器件主要依賴出口,國產化替代進程較慢;配電濾波和監控計費領域有多家中國企業入局。

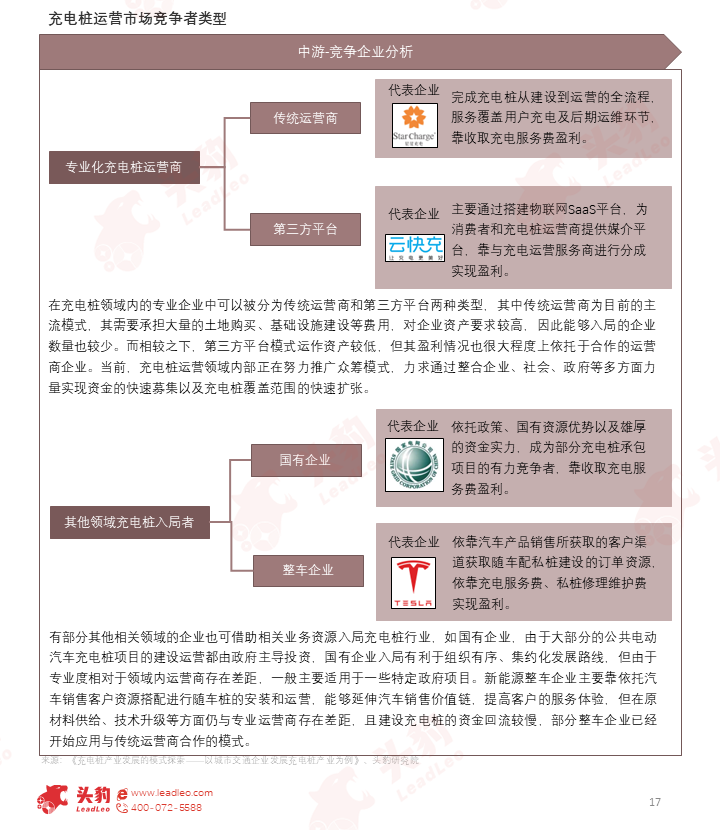

充電樁的中遊競爭者主要包含兩個類型,其中專業運營商在技術以及運營模式上來說具有專業性優勢,而國有企業、整車企業等入局者在項目資源、客戶來源上有著不同程度的優勢。

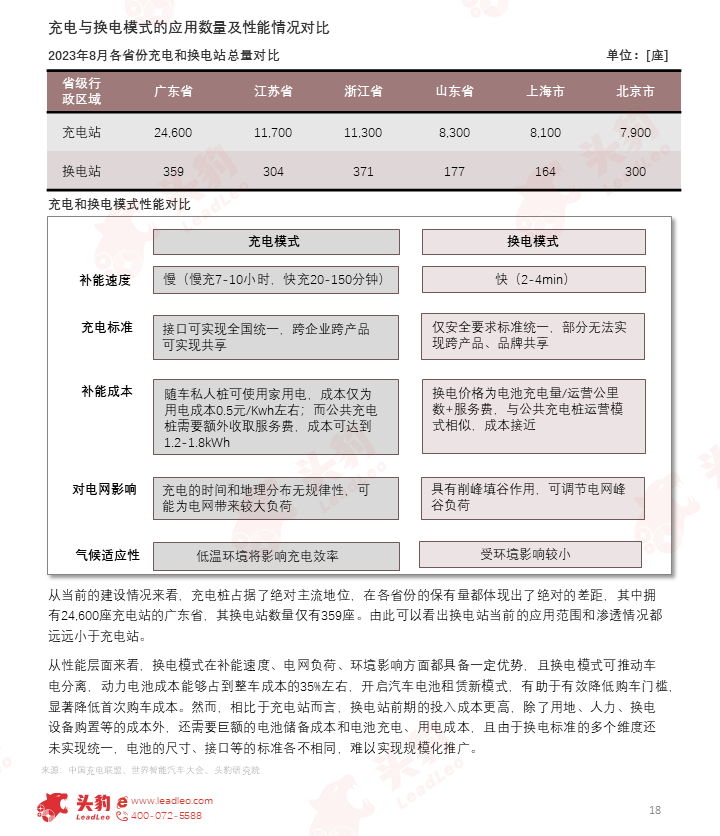

充電樁行業下遊的最主要應用場景之一為充電站,相比於換電站而言,充電站在數量和覆蓋率上都實現了壓制,在建設成本和充電標準上取得優勢,但在補能速度上大大落後於換電站。

中國充電樁行業市場中的產品增量受到政策和需求驅動的影響持續增長,且在2025年後可能還將實現增速的進一步提升,私人樁的增速要高於公共樁。

在測算過程中,充電樁行業被分為私人樁和公共樁兩個細分領域進行計算,而公共樁中又分化出了快充和慢充倆類型產品;預計在2023-2030年間中國充電樁行業規模CAGR將接近50%。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享