10月25日,“医美三剑客”之一的昊海生科公布了2023年前三季度业绩公告。

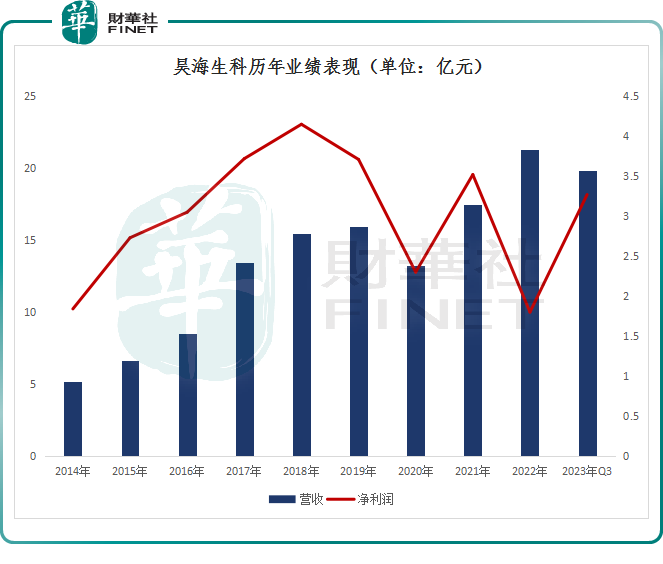

财报显示,2023年前三季度,公司营收19.82亿元,同比增长25.23%;归母净利润3.27亿元,同比增长102.04%,实现翻倍增长。相较于2022年净利润下滑48.76%的业绩表现,昊海生科这份前三季报无疑让人眼前一亮。

业绩发布后,10月26日,在港股市场,昊海生物科技(06826.HK)急速拉升,止住8连跌,收涨6.67%至40港元/股。A股方面,昊海生科(688366.SH)亦同步冲高,而后震荡回落,最终小幅收涨0.59%。

01摆脱“增收不增利”困境

回顾昊海生科过去财报可以发现,尽管营收保持稳定增长态势,但公司的盈利能力却呈现下滑趋势。

如,2022年,该公司营收21.3亿元,同比增长20.56%,归母净利润1.8亿元,同比下滑48.76%,业绩表现为“增收不增利”。

若将时间轴拉长看,2022年是该公司自2014年以来归母净利润最低的一年。与此同时,昊海生科整体毛利率亦持续走低,从2018年约78%高水平下滑至2022年70%以下。

对于净利润下滑的原因,昊海生科表示是多种因素造成的,如疫情带来的停工损失、股权激励计划、计提减值损失等。

进入2023年后,昊海生科的业绩开始出现转机。今年前三季度,公司营收19.82亿元,同比增长25.23%;归母净利润3.27亿元,同比增长102.04%;毛利率提升至71.65%。

事实上,昊海生科利润增速在今年第一季度时就已开始回升。其一季度归母净利润同比增长33.21 %,而在第二季度单季,这一数字较去年同期更是暴增11.3倍。

那么,昊海生科实现高增长的“秘诀”是什么呢?答案是依靠“玻尿酸”撑起来。

在半年报中,昊海生科曾解释称,2023年上半年,在医药终端市场逐渐回归常态的大环境下,本集团各主要产品线的销量、收入均实现大幅上升,特别是医美玻尿酸产品的销售表现良好,收入大增114.35%,带动整体营业收入的增长。

02多元布局,“玻尿酸”贡献突出

昊海生科是一家从事医疗器械和药品研发、生产和销售业务的科技创新型企业。其涉足的领域非常宽,早在2007年初创阶段,昊海生科便开启了疯狂的并购之路。

截至目前,该公司已覆盖眼科、医疗美容与创面护理、骨科、防粘连及止血四大治疗领域。

其产品主要包括人工晶状体系列、眼视光终端产品系列、医用透明质酸/玻璃酸钠系列、医用几丁糖系列、医用胶原蛋白海绵系列,外用重组人表皮生长因子系列等。

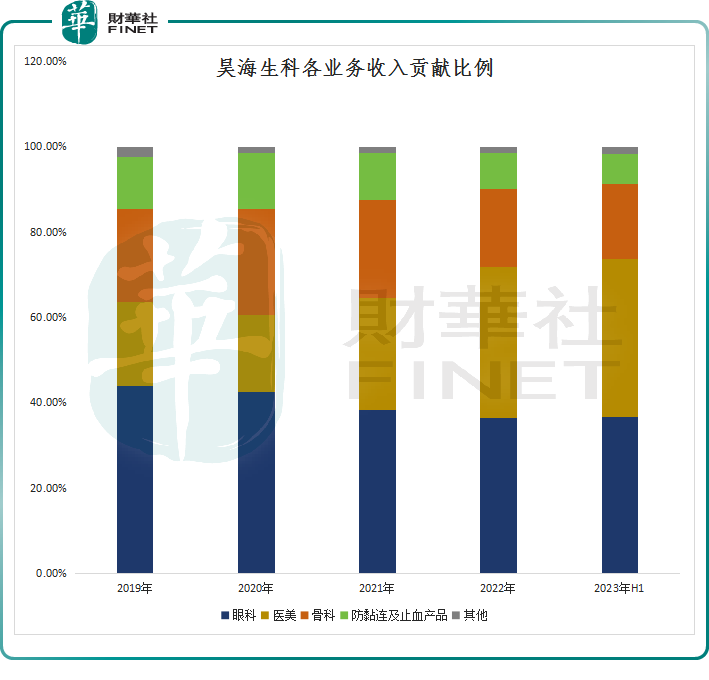

由上图可见,一直以来,眼科、骨科等都是昊海生科的主营业务,但近几年这两大业务的营收比重均有明显下滑趋势。

而医美板块,对于昊海生科而言,完全是一项“后来居上”的业务。2019年,该业务板块营收比重还不足20%,到2022年这一比例已经提升至35%,今年上半年甚至赶超眼科居首。

昊海生科的医美板块从昔日的“切入”到“反客为主”,这过程中玻尿酸产品(即透明质酸钠类产品)起到关键的作用。

在玻尿酸产业中,昊海生科早期以代理进口产品为主,2013年9月开始推出自研首款玻尿酸产品“海薇”。

目前,该公司已经推出了三代玻尿酸产品,正在研发第四代有机交联玻尿酸产品,并与爱美客(300896.SZ)、华熙生物(688363.SH)一起被称为“医美三剑客”。

今年上半年,公司医美板块营收4.84亿元,同比大增47.83%。其中,玻尿酸收入2.56亿元,占医美板块营收比例为52.89%,同比大增114.85%。其中,第三代“海魅”高端玻尿酸获市场认可,实现收入超1.15亿元,同比暴增377.37%,拉动医美板块收入高增。

医美行业一直以“暴利”著称,今年毛利率较高的玻尿酸产品大卖,也直接拉高公司的整体毛利率。

除了玻尿酸外,在昊海生科的医美版图,公司也正推进欧华美科旗下激光美肤、皮秒激光等美容设备在中国和美国的注册上市。同时,公司正投资人表皮生长因子,以及具有创新型给药途径的肉毒素等产品的研发工作。

从发展前景讲,这些年以玻尿酸、肉毒素、皮肤再生产品和光电射频仪器为主的轻医美行业发展如日中天,身处该赛道,昊海生科发展前景也非常可观。

但值得一提的是,这个行业烧钱的力度不亚于任何一个概念风口。一个关键原因就在于成本,尤其是营销成本。

过去三年,昊海生科营收在一路攀升的同时,其费用也正持续提升。2020至2022年,该公司销售费用分别为5.56亿元、6.12亿元、6.8亿元。今年前三季度,昊海生科的销售费用高达6.26亿元,同比增加25.71%。

诚然,医美行业的钱也不是那么容易赚的。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享