科技行业从不缺竞争对手,连头号CPU供应商英特尔(INTC.US)也要面对行业变局带来的困境,面对需求的变化,以及英伟达(NVDA.US)和美国超微公司(AMD.US)等的挑战, 稍微偷眯一下眼,就会落后一大截。

在经历了一段“躺平”的日子后,英特尔召回帕特·格尔辛格(Pat Gelsinger),誓要奋力追落后。

我们在本月初的文章中就提到,帕特·格尔辛格(Pat Gelsinger)于2021年回归英特尔担任CEO后提出了“升级版”的“IDM 2.0”战略,包括大幅度的产能扩张,将英特尔打造成欧美代工能力最强的主要供应商,以服务全球客户,并扩大英特尔使用外部代工厂供应其他产品。在此之前,其开始修整一些非核心业务,将这些业务独立分拆,一方面释放价值,另一方面让英特尔能将资源用于其核心业务。

2023年6月为IMS纳米制造业务引入贝恩资本后,英特尔又于第3季将该业务的10%权益出售给台积电(TSM.US)。加上分拆智能驾驶解决方案公司Mobileye(MBLY.US)公开上市,合共为英特尔释放了超过300亿美元价值。

此外,在10月初,英特尔宣布从2024年1月1日起,将其可编程解决方案部门(PSG)从数据中心和人工智能集团(DCAI)独立出来,并计划在未来两至三年推进PSG上市,协助PSG从私人投资者那里取得融资,以推动PSG的业务发展,不过英特尔仍将保留PSG的大部分权益,这与其在Mobileye和IMS的交易做法一样。此举的目的是加快提升PSG部门在FPGA市场的竞争力。

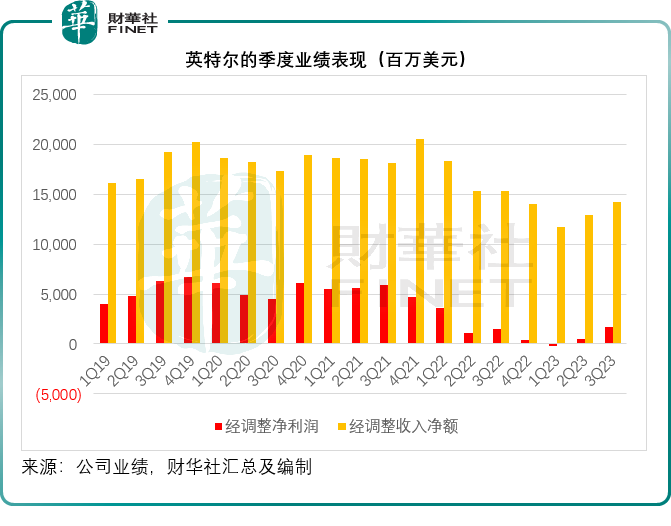

英特尔业绩表现

英特尔的业绩超越预期,也高于其提供的业绩指引。

该公司的第3季收入按季增长9%,至142亿美元,所有业务分部的季度收入均高于其预期。季度毛利率为45.8%,较其业绩指引高280个基点,主要因为收入和产品平均售价提高,以及清库存进展顺利。

季度每股盈利为0.41美元,高于其预期的0.21美元,毛利率改善以及经营成本的有效控制,带动季度每股经调整摊薄后利润按年增长10.81%,至0.41美元。

英特尔的管理层在业绩发布会上表示,其2023年的降本目标是30亿美元。

英特尔的AI发展

2023年第3季,其客户计算分部的表现优于预期,主要得益于商业和消费者游戏品类(SKU)的强劲表现。客户在2023年上半年完成了库存消耗,使公司实现环比增长,英特尔预计此增长将持续到第4季。英特尔预计2023年全年PC消费量或约为2.7亿台。短期而言,Windows 10终端换机潮,或有利于个人电脑的可触达市场总量(TAM)回归到3亿台的水平。

2023年第3季,其客户计算分部的季度收入同比下降3.21%,按季增长16.03%,至78.67亿美元;分部经营溢利同比增长43.26%,按季增长99.52%,至20.73亿美元。

英特尔认为,人工智能PC的到来,将成为个人电脑行业的一个拐点,意义不亚于2003年英特尔推出迅驰(Centrino)。

英特尔于2023年第3季发布了被称为“流星湖”的英特尔酷睿Ultra处理器。基于英特尔4的英特尔酷睿Ultra处理器,在几周前已开始向客户发货,并将于12月14日与其第5代Xeon一起正式推出。Ultra是第一款采用Foveros先进3D封装技术的客户端芯片设计,提供了更高的功率和图像,也是第一款采用其集成神经网络处理器(NPU)的英特尔客户端处理器,为AI工作负载提供专用的低功耗计算。明年,英特尔将推出箭湖和月亮湖系列的新一代NPU,拥有超低功耗移动性和突破性的单位性能。其2025年的客户端产品Panther Lake将于2024年第一季度试产。

网络和边缘计算业务分部(NEX)也可得益于AI的用例扩张。英特尔指其FNIC(光纤通道网络接口控制器)和IPU(基础设施处理单元)业务非常适合支持数据中心人工智能工作负载所需的高I/O带宽,预计到2024年这两项业务的增长将加速。在边缘计算领域,英特尔推出了OpenVINO 2023.1,用于AI推理和部署。虽然NEX分部也进入了客户库存调整期,但其第3季度的业绩表现仍超出了英特尔的内部预测,并实现按季增长。英特尔预计到第4季会显示出持续企稳的迹象。

数据中心和人工智能分部(DCAI)第3季度表现超出了该公司的预期,服务器收入环比温和增长,其中第四代英特尔Xeon处理器强劲增长。第3季,英特尔交付了第100万台第四代Xeon处理器,下个月的交付或将超过200万台。第四代Xeon包括更强大的加速器,适用于人工智能、安全和网络工作负载。

其AI增强型Xeon为模型推理做好了准备,可以将AI无缝地注入现有的工作负载。2023年第3季,第四代产品的出货量中有超过三分之一与AI应用直接相关。英特尔预计,其下一代处理器Granite Rapids会在第四代至强处理器Xeon之上再提供2到3倍的AI性能。名为Emerald Rapids的第五代英特尔Xeon处理器将于12月14日正式发布。首款E-core(高效核心)至强处理器Sierra Forest将于2024年上半年投入使用。Sierra Forest将提供多达288个e核,目标是下一代云原生工作负载为其客户提供更高的性价比和能效。紧随Sierra Forest之后,Granite Rapids也将进入验证周期。

英特尔承认,在过去几个季度,CPU和加速器的市场份额出现了一些变化,服务器库存有所消耗,但该公司认为第4季已出现正常化迹象。英特尔预计其大多数客户的库存水平正逐渐回复到正常水平。该公司预计,随着上述新产品的推出,其将可赢回在数据中心市场的份额。

此外,该公司预计到2024年,在Gaudi人工智能芯片的带动下,其AI加速器套件将占据越来越大的加速器市场份额。展望2024年,英特尔将和同行一样,聚焦于保障有足够的供应满足不断增长的需求。

结论

英特尔认为,在两年半的转型之旅中,其继续取得切实的进展,并将在4年内完成“5个节点”的目标。该公司正在建立自己的晶圆加工和先进封装的全球规模系统代工厂,捕捉AI带来的新增长机会。

沾上了AI的光,英特尔前段时间与英伟达和AMD等一起,经历了股价大反弹,但是最近的股市大调整,又将它们的股价拖了下去。在公布2023年第3季业绩后,英特尔的盘后股价大涨7.93%,财华社认为,或主要得益于其对前景所显示出来的信心,而这一信心,或主要在于英特尔为进入AI时代正努力打造的自身优势。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享