10月30日,汇丰控股(00005.HK)公布了截至2023年9月末止的第3季业绩。在公布业绩后,股价扭转了上午收盘时的涨势,在午后倒跌,收跌1.46%。

该如何解读汇控的业绩?

继续得益于加息环境,但成本在增加

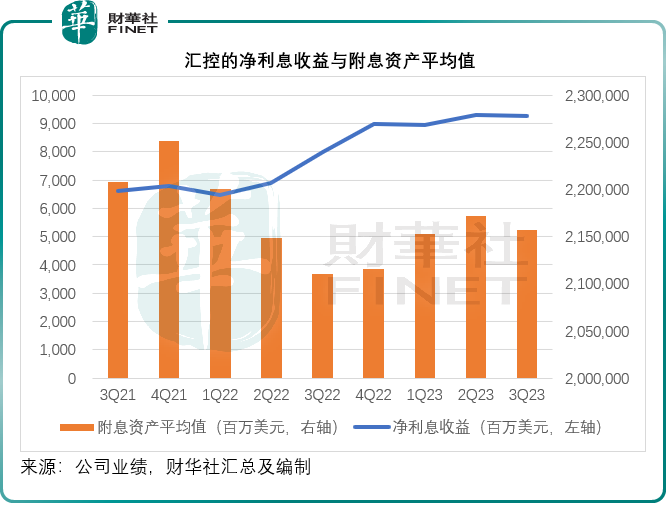

2023年第3季,汇丰控股的净利息收入同比增长15.51%,至92.48亿美元,仍是其最大的收入来源,其中附息资产平均值按年扩大2.22%,至2.157万亿美元,以及附息资产孳息率按年提升235个基点,至5.00%,是推动其净利息收益增长的主要原因,而附息资产孳息率上升,应主要得益于美联储加息。

但是需要注意的是,加息是双利刃,在附息资产收益率提升的同时,汇控也面临资金成本的上升,因为储户也要求更高的存款利率。正如汇控在季报中提到的,转向定期产品的客户增加,有储蓄习惯的亚洲市场尤为显著。

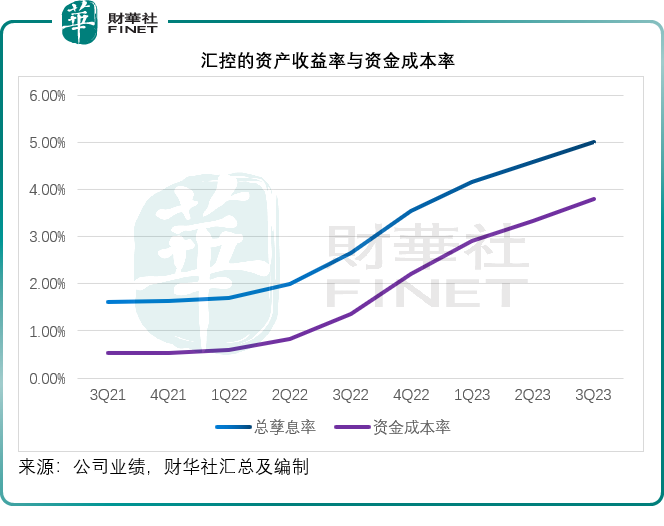

财华社留意到,汇控的2023年第3季资金成本率为3.80%,按年上升244个基点,上升幅度比资产收益率的增幅235个基点高出8.89个基点。见下图,反映附息资产收益率的总孳息率与资金的使用成本率同步上升,而资金成本率的涨势似乎更陡一点。

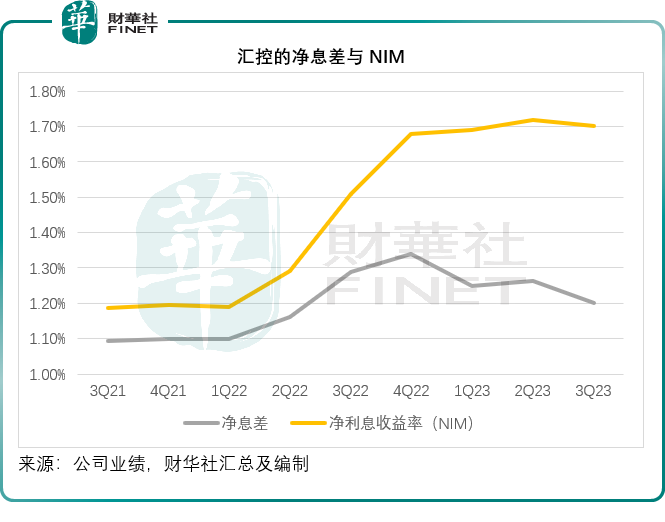

正是由于资金成本增速要快于附息资产收益率的增速,汇控2023年第3季的净息差较上年同期下降8.89个基点,至1.20%,见下图,灰线向下,但是黄线——净利息收益率(NIM)则维持平稳,主要因为调高资金成本利率后方可保障到客户的留存,让其附息资产端能继续扩大,也因此,以净利息收益除以附息资产平均值得出的净利息收益率(NIM)得以保持。

成本端的隐忧,正是商业银行们担心美联储加息周期过长的原因。诚然,加息在中短期有利于扩大商业银行的息差,为它们带来更高的净利息收益。

但是,随着加息在全球经济的渗透,当储户、企业能够体感到加息的影响时,它们的经济活动会据此作出调整,例如企业会修正扩张计划甚至束之高阁——因成本大于效益,而个人会考虑缩减消费——因收入或不足以覆盖提前消费的成本,这一影响传导到商业银行,将转变为息差的收窄与附息资产规模的收缩,长远来看,不利于商业银行的利息业务收益。

从汇控2023年第3季的息差来看,似乎已有这一苗头。

聚焦核心市场

汇控近年持续通过优化市场结构,来将资源投放到增长最快的市场——例如粤港澳大湾区,同时优化风险加权资产与资本比率。

2023年第3季,反映大中华区业绩表现的香港上海汇丰银行的固定汇率税前利润同比增长21.63%,至40.83亿美元,占其总额的52.93%;中东汇丰银行的税前利润同比增长103.49%,至3.5亿美元。

2023年3月,汇控收购破产的硅谷银行英国业务,也因此其于2023年9月30日在英国分部额外确认增益1亿美元。

汇控于2023年前三季持续推进非核心资产的出售,于第3季完成出售希腊和阿曼业务,并计划出售新西兰零售按揭贷款组合。但是法国零售银行业务出售似乎遇到挫折,汇控表示会在第4季再努力。加拿大银行业务的出售似乎推进顺利,预计于2024年第1季完成,汇控表示或考虑宣派特别股息。

除了出售和优化成熟市场业务外,汇控也继续聚拢资源拓展新兴市场。2023年第3季业绩报告期之后的10月份,汇控宣布收购花旗银行(C.US)在中国内地的零售财富管理业务,包括约36亿美元管理资产及存款,以及相关的财富管理业务,此举或有利于扩大其附息资产规模。

股东回馈

为了安抚股东,尤其中国平安(601318.SH),汇控在获得英国监管当局批准重启派息后,在近几个季度努力地回馈股东。

于2023年的首九个月,其平均有形股本回报率为19.7%,扣除策略性交易后则为17.1%。在此期间,汇控三度回购股份,总额达70亿美元,约合547.51亿港元,相当于其当前市值1.114万亿港元的4.9%。

2023年第3季,汇控宣派季度股息每股0.1美元。汇控2023年前三季已宣派季度股息合共0.43美元(约合3.36港元),相较上年同期为0.27美元,按年增长59.26%。

按汇控现价57.20港元计算,汇控前三季宣派的股息意味着其收益率已达5.87%。

汇控还计划于2024年2月21日公布2023年年度业绩前完成30亿美元的回购,约合234.645亿港元,相当于其当前市值1.114万亿港元的2.11%。

另外还有出售加拿大业务(计划在2024年上半年完成)而考虑派付的0.21美元特别股息,约合1.64港元,相当于股息收益率2.87%。

在可预见的将来,汇控回馈股东的力度还是颇大的。

总结

正如前文所述,若加息周期过长,汇控的利息业务高增长或难以持续。不过,汇控进行了业务优化与调整,或可结出硕果,2023年前三季的新增投资资产净额为670亿美元,有420亿美元来自亚洲,加上报告期后来自花旗的中国内地零售财富管理资产,以及香港保险业务的强劲增长——或主要来自赴港买保险的内地游客,应可在短期内带来增长。

汇控订立的2023年和2024年平均有形股本回报率目标为15%,2023年前三季,其不包括策略性交易在内的平均有形股本回报率为17.1%,较上年同期提升了6.1个百分点,已较其15%的目标高出2.1个百分点。

丰厚的股息和回购活动,汇控在取悦股东方面还是颇用心思,且看看这些表现能不能保持下去。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享