2023年第3季,瑞幸咖啡(LKNCY.US)借助与贵州茅台(600519.SH)经销商的合作,收获了一波流量。

先勿论茅咖的口感如何,瑞幸咖啡与各个奢侈品牌的合作,巧妙地拿捏着新一代消费者喜欢尝鲜的心理,确实是取得了成功。在与茅台联名推出酱香拿铁后,瑞幸咖啡又与“猫和老鼠”品牌合作,推出联名咖啡。

从各门店茅咖频频卖断货与充斥大街小巷的红袋子和蓝袋子,可见消费者还是很愿意为此埋单。

瑞幸咖啡如此卖力“Sell”品牌,或是为了配合其快速开店的计划。

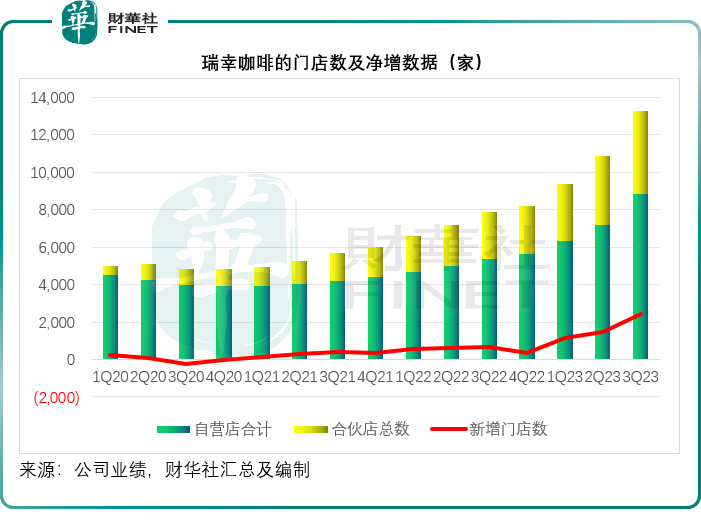

一个季度净增两千多家门店!

2023年第3季,瑞幸新开了2,437家门店,包括在新加坡新开的11家门店。到2023年9月30日,其门店总数达到13,273家,其中自营店有8,807家,合伙店达4,466家。

今年以来,瑞幸的开店速度明显加快,每季的净增门店都在一千家以上,到2023年第3季更进一步,净增门店数差不多是前两个季度的总和,其中自营店净增1,619家,合伙店净增818家,见下图。

新店带来的流量推动了瑞幸咖啡第3季的收入及利润增长。

2023年第3季,其自营店同店销售额增长19.9%,而自营店的总收入则按年大增79.3%,至51.41亿元(单位人民币,下同);自营店业务经营溢利则按年增长23.1%,至11.85亿元;分部经营利润率按年下降3.86个百分点,至23.06%。

第3季合伙店的收入按年增长104.7%,至18.41亿元,瑞幸咖啡没有披露合伙店业务的分部经营利润,但是从其整体经营溢利低于自营店的经营溢利水平,或许可推算出其合伙店业务依然未实现盈利。

从其自营店的同店销售额增幅低于自营店收入增幅,以及压倒式的净增新店数量,可以看出瑞幸咖啡强劲的季度收入增长主要得益于新店带来的流量,其月均交易客户数为5850万,按年增长132.9%。

2023年第3季,瑞幸的整体季度收入同比增长84.87%,至72亿元。由于增开了多家新店,其相应的运营开支也大幅上扬,物料成本按年上升119.83%(占其总收入的43.98%),店铺租金按年上升85.04%(占其总收入的19.80%),不过增幅最大的还是要数销售及营销开支(占其总收入的5.34%),按年上升141.30%,瑞幸在品牌宣传方面下的功夫可不小。

扣减开支,瑞幸的2023年第3季股东应占净利润按年增长86.91%,至9.88亿元,而扣除以股代薪和股权诉讼等非持续性款项,瑞幸的非会计准则净利润同比增长122.17%,至11.44亿元。

总结

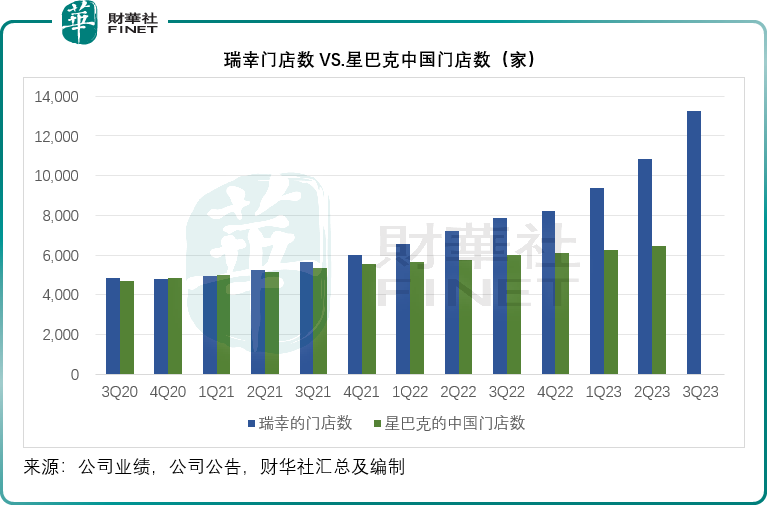

若从门店数来看,瑞幸在中国内地的门店数早在2021年第2季已超越咖啡连锁店运营商星巴克(SBUX.US)在中国的门店数,见下图。

星巴克将在几个小时后公布季度业绩,所以我们只能暂时参考其最近于2023年7月2日的数据,并对应瑞幸截至2023年6月30日止的第2季业绩。

2023年7月2日,星巴克的中国门店总数为6,480家,而上年同期为5,761家,季度收入为8.22亿美元,同比增长50.95%,其中可比店铺销售额增幅为46%,交易量增幅为48%,抵消了每单收入按年下降1%的负面影响。

相比之下,瑞幸咖啡的2023年6月30日在中国的门店总数为10,829家,远超星巴克的中国门店数,境外门店数为7家,6月财季收入为8.55亿美元,按年增长87.99%,不过同店销售增幅仅为29.1%,可见瑞幸的增长秘诀主要还是靠开新店带来的强劲流量。

自从负面消息之后,瑞幸锐意改革,通过同步扩大自营店与合作门店的规模来提升收入。诚然,瑞幸在营销与品牌推广方面十分出色,既能把握冬奥期间谷爱凌的品牌号召力,又能通过与热门品牌联推来大幅提升流量,而且十分迅速地把握住新型营销方式崛起的机会,例如瑞幸很早就在抖音本地生活频道推广,快速抢占新营销渠道的份额。

见下图瑞幸的股价走势图,在粉单市场还是活得挺滋润的。按现价32.83美元计,今年以来,瑞幸的股价累计上涨49.09%, 市值达到91亿美元。

几年前,瑞幸快速扩张很快就揭示出其自身企业管治、财务管理问题。如今,瑞幸又再卷土重来,以开店与营销流量快速抢占市场。一个季度开两千多家店,对于企业而言,“卷”固然可取,但既有前车之鉴,瑞幸还是要警惕扩张过快而忽视自身基本面建设的潜在风险。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享