跌跌不休了整整一年后,生物制药公司和誉(02256.HK)的股价突然迎来强劲反弹。

10月30日至11月7日,和誉股价累计涨幅达43.5%,刷新今年2月初以来新高。截至11月7日收盘,和誉市值重回20亿港元上方,总市值为26.19亿港元。

近期多款产品获得新进展,或是成为和誉此次股价触底反弹的重要推动力。

ABSK021治疗TCGT响应率高达87.5%

在和誉的产品管线中,Pimicotinib(ABSK021)为和誉自主研发的核心产品。Pimicotinib(ABSK021)是一种口服生物利用度好、选择性的有效小分子CSF-1R抑制剂,正在开发用于治疗多种类型的肿瘤学及非肿瘤学适应症,包括腱鞘巨细胞瘤、慢性移植物抗宿主病、实体瘤和肌萎缩性侧索硬化症。

当中,Pimicotinib正在进行的腱鞘巨细胞瘤(TGCT)在2021年四季度完成了首例TGCT患者给药,目前,pimicotinib首个TGCT国际多中心临床I期试验设计得到了FDA及CDE的批准,已完成中美首例病人入组。

据悉,TGCT是一种罕见且通常是非恶性的关节或肌腱鞘肿瘤,影响滑膜关节、黏液囊和肌腱膜,导致受影响关节或四肢肿胀、疼痛、僵硬及活动减少,但并非所有的患者都适合手术治疗,弥漫性病例的复发率估计高达14%。资料显示,TGCT在中国每年新发病例高达6万例,潜在市场规模合计近15亿美元。

于11月3日,和誉在爱尔兰举行的结缔组织肿瘤学会(CTOS)年会上公布了pimicotinib(ABSK021)的两项重要临床试验研究进展,分别为pimicotinib正在进行的腱鞘巨细胞瘤(TGCT)关键全球多中心临床Ⅲ期试验方案阐述和其临床b期试验数据长期随访后的进一步更新。

和誉表示,与2022年CTOS上报告的6个月早期数据相比,pimicotinib一年随访的疗效数据得到持续改善。由IRC基于RECIST1.1评估的ORR在50mg QD队列和25mg QD队列中分别达到了87.5%(28/32,包括3例CR)和66.7%(8/12,包括2例CR),即ABSK021治疗TGCT的响应率高达87.5%。

安全性方面,更长时间的随访数据表明pimicotinib耐受性良好,中位治疗持续时间为12.2个月,最长治疗持续时间达到17.5个月。其中83.9%的患者仍在接受治疗。最主要的TEAEs为1级或2级。

和誉对此表示,Pimicotinib展现出优异的抗肿瘤活性和良好的安全性。随着治疗时间的延长,肿瘤持续缩小的患者数量明显增加。当前数据显示TGCT患者获得了持续的治疗获益,表明长期治疗可能是最佳的治疗方法。

此外,和誉于10月27日发布公告称,其附属公司和誉医药宣布,其新一代EGFR-Exon20ins抑制剂ABSK112获得中国国家药品监督管理局(NMPA)的IND批准,即将开展针对非小细胞肺癌(NSCLC)的国内首次人体I期临床试验。

相较于此前已上市或已进入临床试验的一代EGFR-Exon20ins抑制剂,ABSK112在临床前研究中展现出更优的入脑特性、针对野生型EGFR的更优选择性、以及更广泛的Exon20ins突变覆盖谱,并在多种EGFR-Exon20ins突变的小鼠肿瘤模型中表现出极佳的体内药效,具备了在临床上获得更好安全窗和药效并成为新一代同类最佳药物的潜力。

管线丰富,商业化待开发

自2016年成立以来,和誉便一直专注于开发创新且差异化的小分子肿瘤疗法。成立以来,和誉累计获得了四轮融资,投资者包括礼来亚洲基金、中金资本、启明创投、建信资本等。

目前,和誉临床/临床前项目储备充足,设计且开发出由15款主要用于肿瘤领域的候选药物组成的产品管线,其中包括8种处于临床阶段的候选药物,产品管线涵盖了各种小分子肿瘤精准治疗和小分子肿瘤免疫治疗药物。

和誉近期有多款产品在临床试验方面取得新进展。其中,今年10月,Irpagratinib BID队列在经治的FGF19过表达肝细胞癌患者中显示出突出的疗效(ORR达40.7%)。

据悉,FGF19/FGFR4信号通路是肝癌治疗的潜在靶点,根据弗若斯特沙利文的资料,FGF19/FGFR4过表达的患者数量约占全世界HCC患者(原发性肝细胞癌患者)总数的30%。目前,并无FGFR4抑制剂获批上市。

今年9月,和誉自主研发的高选择性小分子成纤维细胞生长因子受体4(“FGFR4”)抑制剂Irpagratinib(ABSKon)获美国FDA批准可开展其单药在晚期肝细胞癌患者中的I期临床试验。此次获批的研究是“一项开放的评价ABSK-011在晚期实体瘤患者中的安全性、耐受性与药代动力学I期临床研究”。研究人群主要为FGF19过表达肝细胞癌患者。这是和誉医药在中国以外展开的首个irpagratinib临床试验。

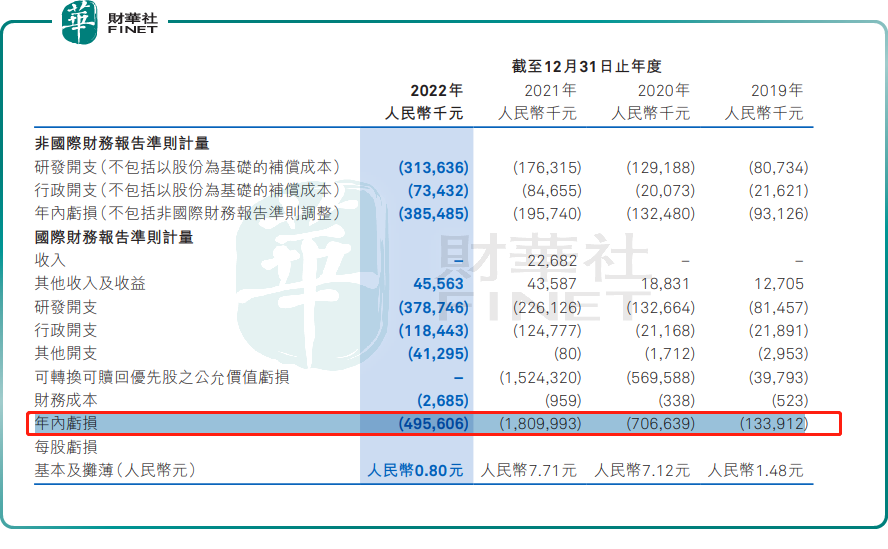

不过,目前和誉尚未有产品处于商业化阶段,因此收入规模较小,并且持续产生了亏损。

于2023年上半年,和誉产生的收入仅为1906万元,主要是由于公司自艾力斯收取作为预付款项的授权费收入。和誉还持续产生了亏损,2019年至2022年,和誉年内亏损分别为1.34亿元、7.07亿元、18.1亿元、4.96亿元,累计亏损超过30亿元。2023年上半年,虽然营收取得突破性进展,但由于不断增长的研发开支,和誉依旧在期内录得亏损2.08亿元。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享