近日,在香港举行的国际金融领袖投资峰会上,瑞银(UBS.US)董事长科尔姆·凯莱赫(Colm Kelleher),将瑞信形容为“total falling knife”——跌落的刀,并坦承瑞银本无意成为“接刀侠”,因瑞银有自己的战略。

但试想若瑞银不接手,还有谁能解决这一系统性危机?从其在当地乃至全球金融体系所发挥的影响力来看,“救助人”这个角色似乎非瑞银莫属。

同时,凯莱赫也提到,瑞信的坠落“不是因为资本,而是因为业务模式和资金问题”。

总之,瑞银已经接手了这个“问题”,到底是什么“问题”已经不再重要,更关键的问题在于投资者还是愿意为此埋单。

财华社留意到,在合并瑞信之后,瑞银的股价不跌反涨。

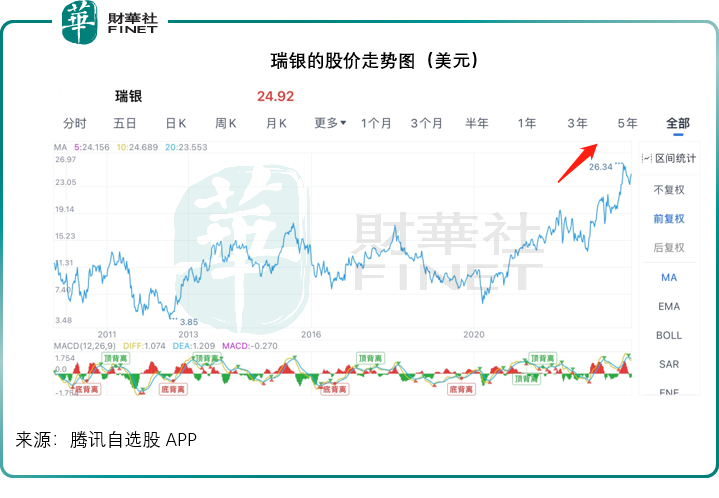

在瑞信于去年10月陷入危机以来,就有传闻瑞银将接管,见下图,瑞银的股价从去年十月中旬见底反弹。随后瑞银于2023年3月19日宣布将收购瑞信,在此公告之前一个交易日,瑞银的股价为17.65美元,到如今股价24.92美元,反映其股价涨幅达到41.19%,显示市场对于两大瑞士银行的合并还是挺有信心的,当前市值为804.36亿美元。

在董事长发布讲话的同时,瑞银也公布了自2023年6月1日合并瑞信后的第一份完整季度业绩。

因为瑞信,单季亏七亿

截至2023年9月30日止的第3季,瑞银的季度收入为116.95亿美元,同比增长42.00%,主要因为合并了瑞信的收入;但是经营开支也加倍,同比增96.82%,达到116.44亿美元,同样因为瑞信;受此影响,第3季的账面经营亏损达到2.55亿美元,而上年同期为经营溢利23.23亿美元;季度股东应占净亏损达7.85亿美元,而上年同期为净利润17.33亿美元。

不过,如果不考虑收购有关的费用,瑞银表示其核心业务的税前利润实际上有8.44亿美元,主要得益于其经营杠杆的效率。

需要注意的是,在合并瑞信的第2财季,瑞银录得289.92亿美元的账面收益,主要因为瑞信的289.25亿美元负商誉,若不考虑此非实际收益,瑞银的第2季核心税前利润实际为11亿美元,其中有20亿美元来自瑞银的既有业务。

可见若不考虑与合并交易有关的费用,单是瑞信与瑞银两家银行本身的业绩表现,瑞信的加入暂时是蚕食了瑞银的利润。

2023年第3季,由于合并了瑞信,瑞银的全球财富管理部门季度收入同比增长21%,至58.1亿美元。账面税前利润为10.07亿美元,按年增长2.13%,利润增幅低于收入,主要因为合并瑞信的成本、合并相关开支等因素。如果扣除合并支出4.31亿美元,其核心业务的税前利润实际上为11.19亿美元,按年增长19.68%。

个人及企业银行分部第3季收入按年增长156%,至25.56亿瑞士法郎,主要因为合并了瑞信的收入、金融工具的调整。若不考虑金融工具的PPA调整,其核心业务收入为21.59亿美元。核心税前利润为7.73亿瑞士法郎。

资产管理分部的第3季收入按年增长46%,至7.55亿美元,主要因为合并了瑞信的收入。核心业务税前利润为1.56亿美元。

投资银行业务的季度收入同比增长6%,至21.51亿美元,主要来自合并瑞信的收入。核心业务收入下降至19亿美元,主要因为环球市场业务收入减少,抵消了环球银行业务收入增长的正面影响。合并瑞信的费用收入以及瑞信交易的支出,令核心业务税前亏损达到1.16亿美元。

不过,瑞信也并非一无是处。

瑞信对瑞银的贡献

瑞银透露,这一年半以来,瑞信的财富管理业务季度新现金净流入终于转为正数,于第3季有30亿美元的新净流入;而瑞银自己的财富管理业务也有180亿美元的新净现金流入,这是近十年三季度业绩中的第二高。所有地区市场均录得净现金流入,尤其是亚太地区。瑞银的收费资产扩容能力也保持强劲,于第3季录得210亿美元的新增资产,年增幅达到6%。

值得留意的是,瑞银的全球财富管理和个人及企业银行业务部门中330亿美元的净新增存款,有220亿美元来自瑞信客户。

这都提高了瑞银的业务规模,同时瑞银期望通过业务重整,优化成本结构,能更有效地吸收瑞信。

但是,这将是一个漫长的过程。在如今复杂的金融环境下,整合是否顺畅,考验的是瑞银的专业以及抵御风险能力。

在国际金融领袖投资峰会上,凯莱赫提到的私人领域潜在风险,或许并非危言耸听,因为这将关系到未来几年瑞银整合瑞信是否得到宏观环境的支持。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享