文章來源:頭豹公眾號

隨著汽車智能化和自動駕駛功能的不斷推進,在當前汽車產品推進演變的趨勢下,將汽車打造為除家庭和辦公室之外的「第三空間」概念被提出,而這也將對汽車產業内的各大零部件行業提出新的要求,汽車座椅的安全性和功能性需求被重新審視。

中國汽車座椅行業的產品優化和叠代仍靠安全和舒適兩大核心屬性的需求驅動,其中安全性能方面主要通過多層保障減小事故發生時的衝擊,而舒適性能與汽車的智能化趨勢不斷結合。

汽車座椅行業的產品創新和發展方向是怎樣的?目前汽車座椅行業的競爭格局如何?中國市場與其他市場格局是否存在較明顯差異?

01

中國汽車座椅行業概述

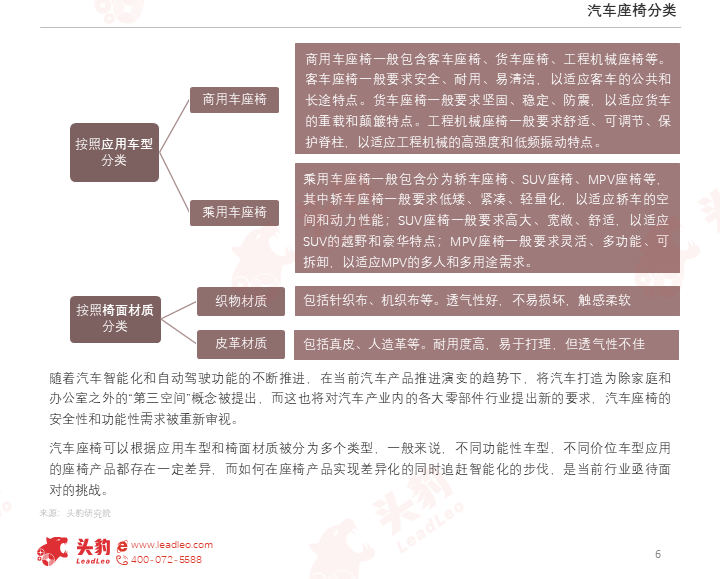

汽車座椅是指安裝在汽車内,供駕駛員和乘客坐或支撐身體的部分。通常包括座椅骨架、靠背、座墊、頭枕等多個部件組成。座椅還有著調節功能,例如可調節高度、角度、傾斜度以及位置等等,以提供更好的舒適性和安全性。汽車座椅的設計和制造需要考慮人體工程學、材料學、力學等多方面的因素,以保證乘坐的舒適性和安全性。

汽車座椅的結構和功能隨著汽車的發展而不斷改進,目前有多種類型和款式的汽車座椅,如可調節式座椅、加熱式座椅、按摩式座椅、安全氣囊式座椅等。

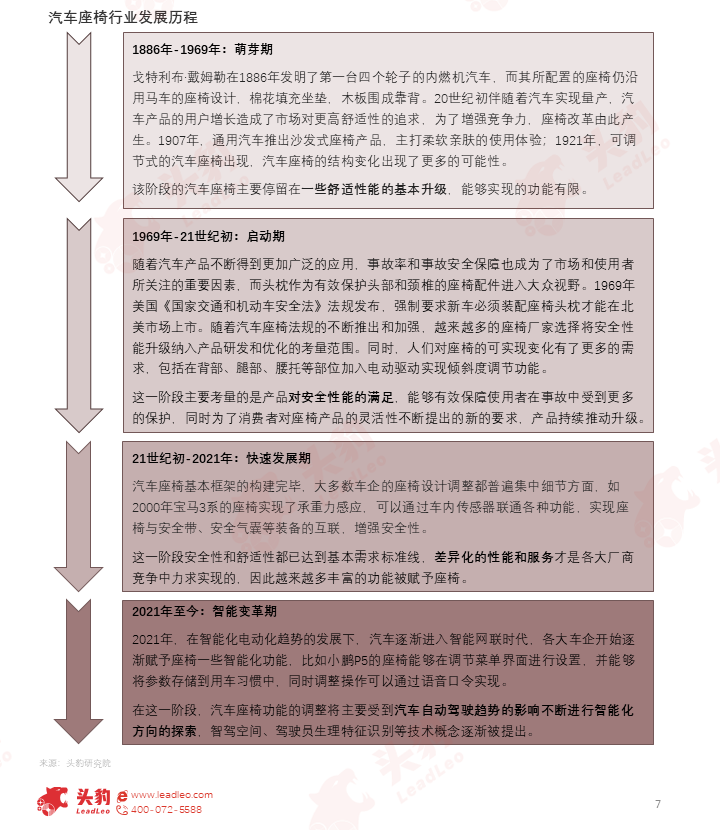

汽車座椅伴隨著汽車的誕生而出現,其結構和舒適性也隨著汽車量產規模的擴大不斷推進,進入21世紀後,座椅產品的發展逐漸趨向差異化競爭和智能化改良。

從政策層面,國家從產品優化方面出台了多項政策來引導座椅產品朝著輕量化、安全化方向發展,從行業發展方向上通過鼓勵性政策為座椅行業企業提供了發展信心和動力。

02

中國汽車座椅行業市場表現

汽車座椅的產業鏈中上遊連接緊密,部分上遊廠商均由中遊廠商直接佈局,總體來看中上遊市場集中度較高。

產業鏈上遊為包括面套、座椅電機、滑軌等在内的汽車零部件,中遊為汽車座椅的廠商,而從圖譜中可以看出,上中遊較多重合廠商,連接緊密。其中面套、骨架等配套零部件基本都是由整椅Tier 1自制或者設立專門的配件子公司生產,而座椅電機市場目前的競爭者主要為部分國際傳統電機供應商,以日本、德國、中國的企業為主,市場集中度較高,CR9>70%。

產業鏈下遊主要為應用整車廠,產品通過不同價位和不同功能呈現多樣性,目前各整車廠的汽車座椅呈現由功能配置以及搭載單車價位差異而區分開來的差異化。就座椅功能來看,座椅加熱的裝配率為7.9%,座椅通風的裝配率為2.7%,座椅按摩的裝配率為1.1%。

中國汽車座椅行業的產品優化和叠代仍靠安全和舒適兩大核心屬性的需求驅動,其中安全性能方面主要通過多層保障減小事故發生時的衝擊,而舒適性能與汽車的智能化趨勢不斷結合。

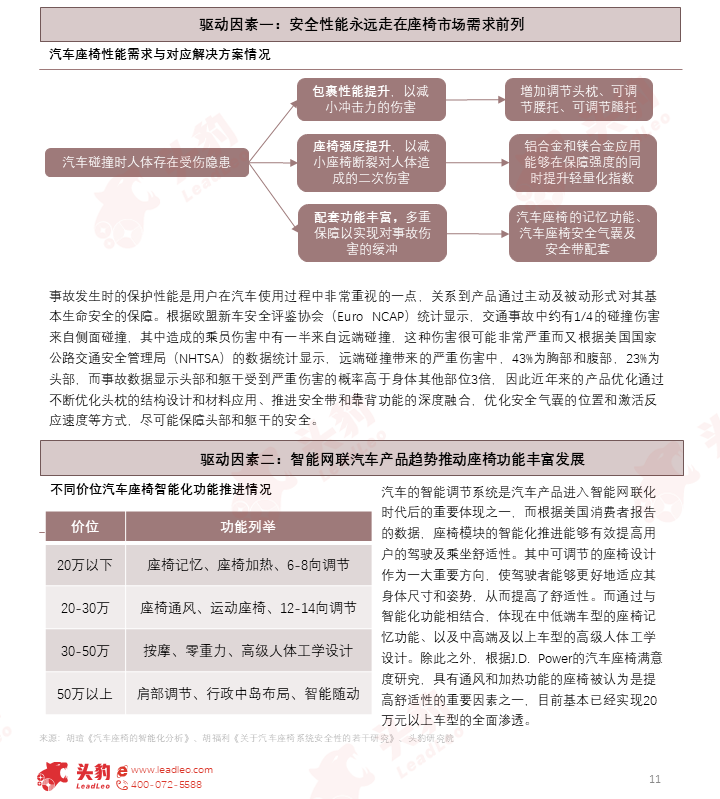

汽車的智能調節系統是汽車產品進入智能網聯化時代後的重要體現之一,而根據美國消費者報告的數據,座椅模塊的智能化推進能夠有效提高用戶的駕駛及乘坐舒適性。其中可調節的座椅設計作為一大重要方向,使駕駛者能夠更好地適應其身體尺寸和姿勢,從而提高了舒適性。而通過與智能化功能相結合,體現在中低端車型的座椅記憶功能、以及中高端及以上車型的高級人體工學設計。除此之外,根據J.D. Power的汽車座椅滿意度研究,具有通風和加熱功能的座椅被認為是提高舒適性的重要因素之一,目前基本已經實現20萬元以上車型的全面滲透。

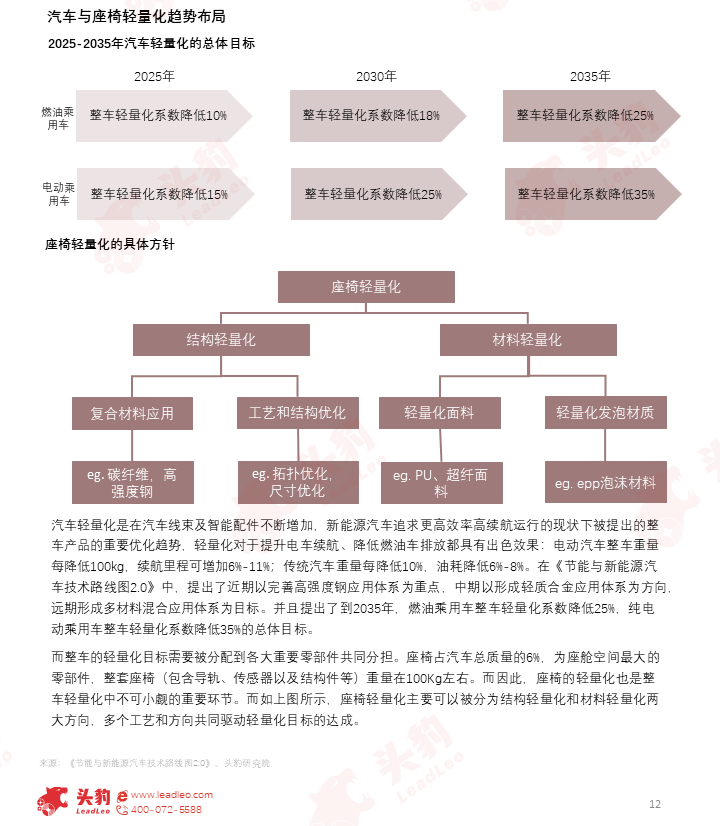

汽車座椅佔汽車總質量比例為6%左右,因此汽車座椅的輕量化是汽車輕量化的重要分擔環節,座椅輕量化主要分為結構和材料輕量化兩個方向,雙管齊下共同致力於產品性能的優化。

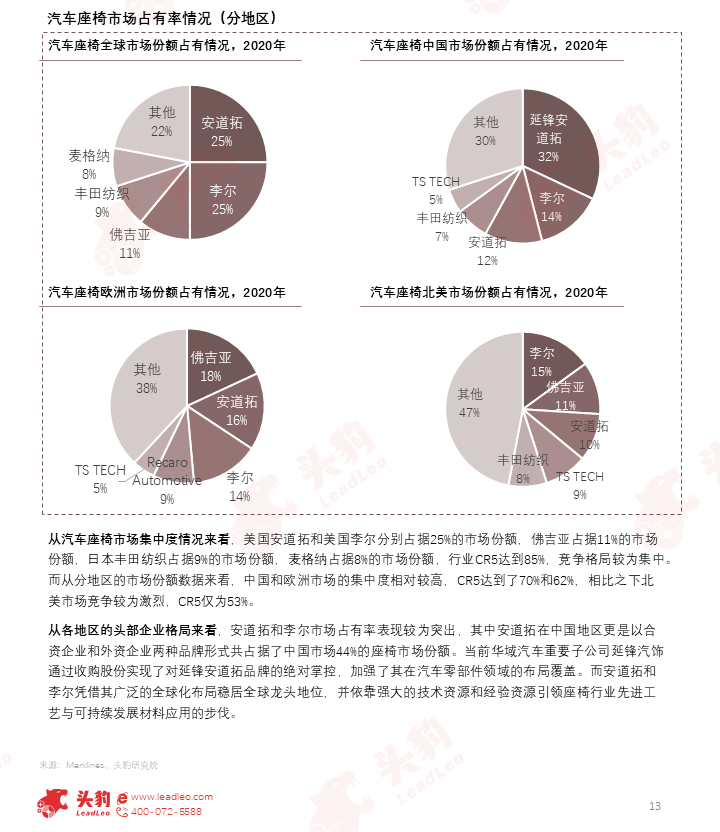

汽車座椅行業市場集中度較高,且在中國和歐洲的集中度數據高於北美市場,安道拓和李爾憑借先進的技術資源和廣泛的國際化佈局,在國際市場和多個地區分市場都佔據龍頭地位。

汽車座椅作為汽車標配,不存在較多的滲透率增量空間,主要通過產品的優化和新車市場的增長實現行業規模增長。

根據測算結果,在2021-2028年間,汽車座椅的市場規模將實現緩慢爬升,而在2028年後進入成熟期,出現小幅增長甚至不增長的情況。預計在2030年中國汽車座椅的市場規模能達到接近1,200億元,十年内CAGR達到4%左右。

其市場增長驅動力主要由汽車智能化帶來的單車價值量的提升與消費需求升級所帶來的中高端車型滲透率上漲共同實現。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享