1998年在深圳創立的騰訊(00700.HK)正是風華正茂。走過了繁花似錦、熙熙攘攘的少年時,騰訊迅猛的增長仿佛倏然而止,不由得讓人擔心走得太急,騰訊會不會「過慧易折」。

不過,最新公佈的2023年第3季業績顯示,騰訊已悄然改變了策略。

劉熾平在業績發佈會上一句點明了這一轉變:「在過去幾年,中國的互聯網行業經歷了結構性挑戰而進行了戰略性轉變。最重要的戰略轉變是從不惜一切代價實現收入最大化,轉為實現可持續的高質量增長。」

意思就是從追逐「流量」轉變為追求「質量」。騰訊的2023年第3季業績多少反映了這一轉變。

季度核心利潤增長逾39%

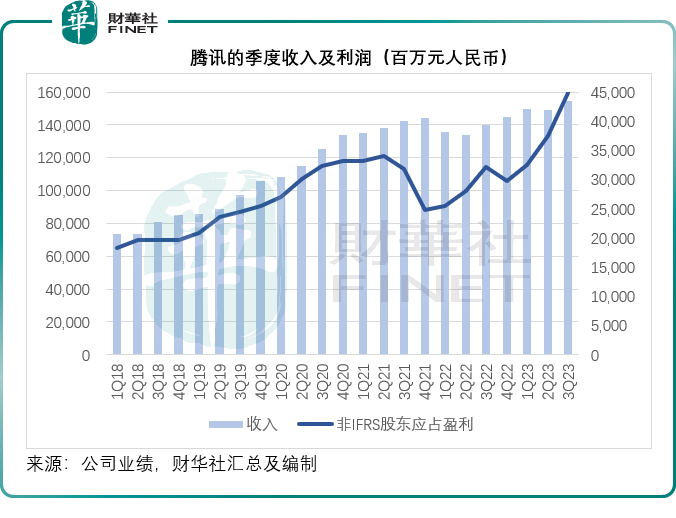

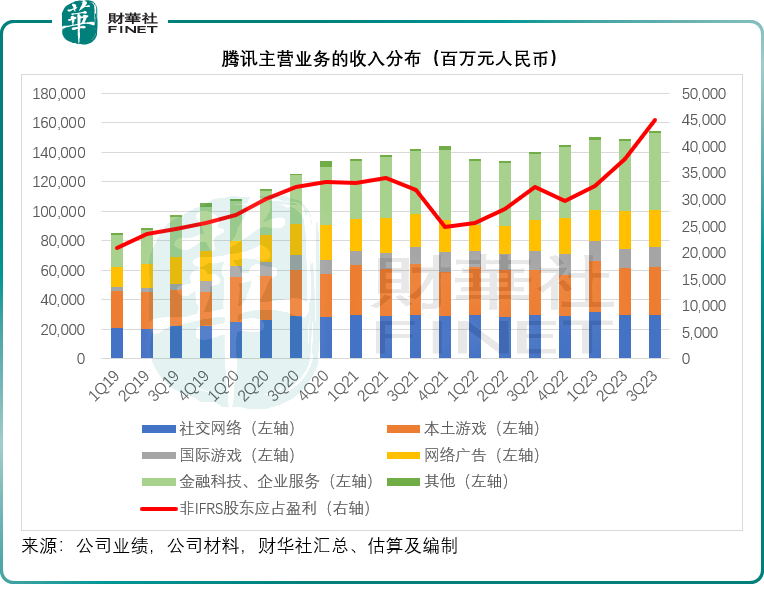

2023年第3季,騰訊收入同比增長10.37%,至1546.23億元(單位人民幣,下同);賬面股東應佔淨利潤按年下降9.42%,至361.82億元。

不過值得注意的是,賬面季度利潤之所以下降,主要是因為去年同期有一筆一次性的其他收益——與其視同處置Sea(SE.US)有關的收益413億元,而今年沒有了這筆收益,因此賬面利潤大幅下降。

如果扣除這些非持續性經營款項,騰訊的非會計準則股東應佔淨利潤實際上按年增長39.27%,至449.21億元,創下季度新高,見下圖。

相信大家都有一個疑問,連員工用紙都要省的騰訊,是因為「瘦身」節省成本推動了業績增長,還是確因營收模式有了改善?

盈利能力增強的主要驅動力

財華社留意到,騰訊節省成本的措施確實起到了一定的作用,舉例來說,2023年第3季,騰訊的季度收入按年增長10.37%,而一般及行政開支卻按年下降了0.72%,行政支出佔收入的比重由上年同期的18.90%改善至17.00%。

不過,核心業務收入及盈利模式的轉變,更應記一功。

騰訊的核心業務收入來源包括:1)社交平台所帶來的增值服務收入,例如騰訊視頻、騰訊音樂(TME.US)的訂閱收入;2)遊戲業務,主要為騰訊開發和發行的遊戲;3)廣告收入,廣告主在騰訊社交平台、網頁投放廣告所支付的費用收入;4)金融科技與企業服務,主要為騰訊雲、商業支付活動、企業微信等相關服務收入。

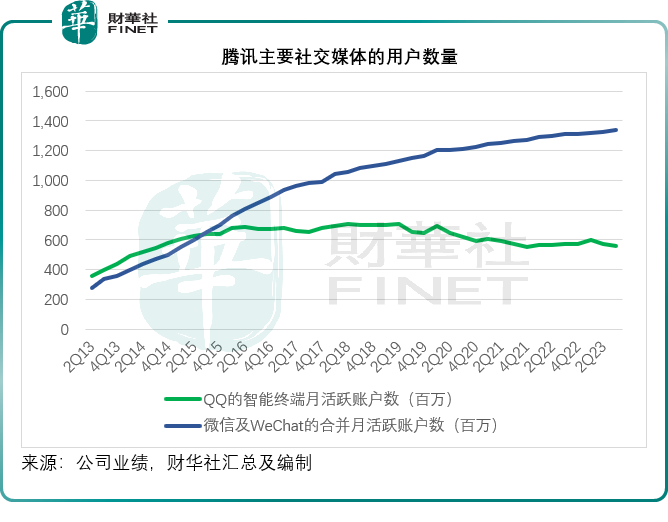

憑借其龐大而多元的社交平台觸角,騰訊可跨平台互相促進流量來實現生態的疊加效應,因此,其社交平台的用戶基數是非常重要的業務指標。

2023年9月30日,QQ的移動終端月活躍賬戶數較上年同期減少了16百萬,至5.58億,不過微信用戶依然保持增長,微信及WeChat的合並月活躍賬戶數較上年同期增加27.1百萬,或較上季增加9百萬,至13.36億。

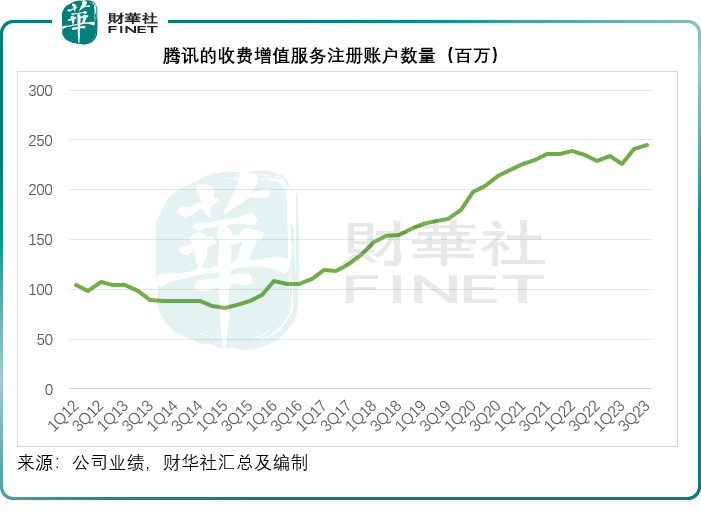

與此同時,收費增值服務注冊賬戶(主要為騰訊視頻和騰訊音樂)則較上年同期增加16.3百萬,至2.45億,見下圖。

微信的最基本體驗是即時通訊,即時通訊是當前微信用戶每日使用頻次最高的服務。隨著社交平台展示與交流的多元化,騰訊用開放平台來補充消息,將用戶與一系列外部服務連接起來,例如鼓勵品牌設立官方賬號,讓品牌和内容創作者能夠通過文字和圖片内容觸達粉絲,以及允許用戶與商家和服務提供商進行線下和線上交易的小程序。

2023年第3季,小程序促成了超過1.5萬億人民幣的交易。近期,騰訊推出的小遊戲成為其新的營收拓展方式,其主要通過抽佣和少量的廣告加載來對這些開放平台變現。

此外,微信為迎戰抖音推出的視頻號可在即時通訊與開放平台之外補充使用時長,提升了微信的整體使用時長。視頻號也不同於聊天與開放平台,能夠讓騰訊參與到利潤率較高的活動來變現,例如信息流廣告和電商技術服務費。

值得留意的是,視頻號與小遊戲這兩款能變現的新「物種」正為騰訊的增值服務帶來高利潤的貢獻。

在業績發佈會上,劉熾平提到:微信的新服務創新能夠產生比騰訊整體平均利潤率更高的收入,主要因為:1)在變現之前的競價階段,就已經產生視頻號平台成本;2)一旦視頻號達到一定的流量,其開發者就可以精簡運營成本,例如帶寬、服務和内容成本。

因此,視頻號的廣告收入利潤較高,而且提供很大的增長空間,因為相對於同行,其當前的流量增速更高(因為基數較低,財華社注),而廣告載量較低,再加上騰訊在持續使用AI技術來提高廣告點擊率。

而且視頻號的電商技術服務費按淨額入賬,扣減項已扣,因而也屬於高利潤性質。

此外,騰訊表示正在微信中培育更優質的收入機會,例如該公司上季度提到的小遊戲,為其貢獻了不俗的平台費收入和廣告收入。從入賬來看,其按淨額錄入平台費收入,因此小遊戲的收入利潤率要高於遊戲應用。至於微信搜索,微信内部交易量的增加推動了其商業搜索量的快速增長,而基於其現有流量的營銷搜索關鍵詞本身就產生了高利潤率。

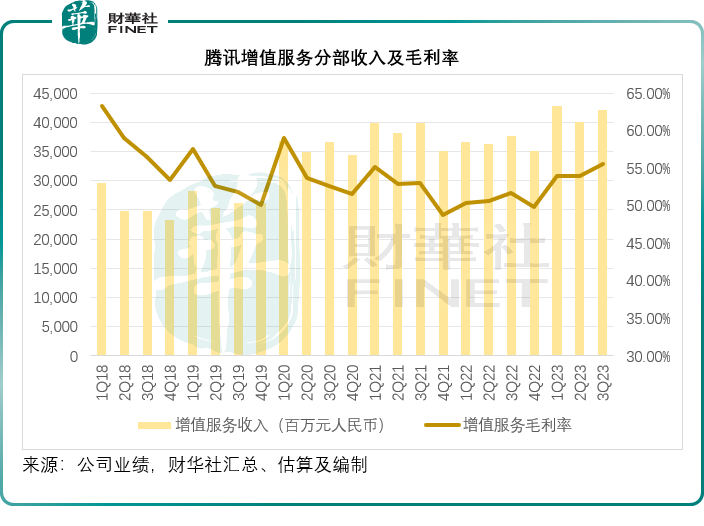

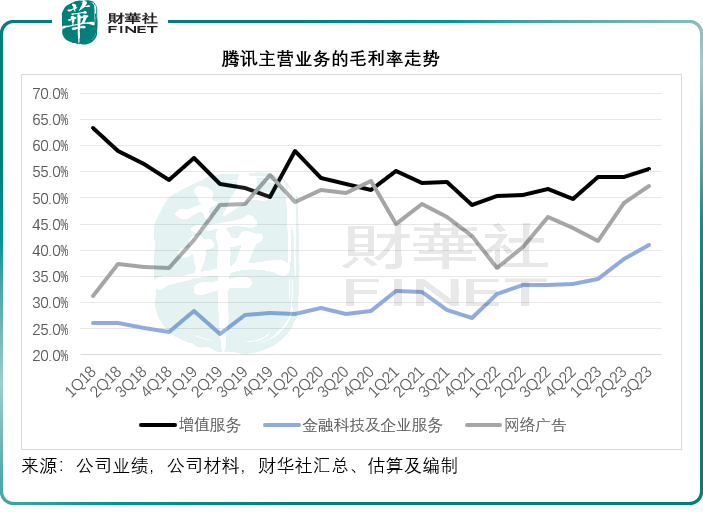

2023年第3季,騰訊增值服務分部的毛利率按年提升了3.8個百分點,至55.5%,見下圖。

同時,本土遊戲業務也恢復正數增長,於2023年第3季按年增長4.81%,至327億元;而國際市場遊戲收入則保持雙位數增長,按年增長13.68%,至133億元。

劉熾平在業績發佈會上提到:「縱觀整個市場,我們發現人們對休閑遊戲的興趣越來越大,對内容驅動型遊戲的興趣也在增加,這些趨勢並沒有對我們的競爭性多人遊戲的用戶和盈利產生負面影響。另一方面,我們認為這是我們構建和投資的新機會,可以從這些趨勢中受益。」

管理層表示未來會繼續投入開發内容驅動型遊戲,同時繼續在小遊戲中尋找更大的發展機會。

廣告業務方面,第3季收入按年增長19.95%,至257.21億元,主要受到強勁需求的帶動,其中本地服務與快速消費品行業的增長尤為顯著。

金融科技及企業服務第3季收入同比增長16.06%,至520.48億元,主要受到商業支付活動增加和理財服務收入增長帶動。

如何實現高質量增長?

從上圖可見,騰訊於2023年第3季在各個主營業務均實現同比增長,而財華社也留意到,其毛利率也實現了按年及按季增長,見下圖。

劉熾平在業績發佈會上指:「相信我們已經進入高質量收入增長模式。在這個模式下,我們現在能夠比過去實現更大的經營槓桿。在2021年之前,我們的毛利和經營利潤增幅總是與收入增長相若甚至低於收入增長。在2021年和2022年,持續放緩的收入增長甚至轉化為更低的盈利增長,在有些季度,盈利甚至出現下降。但是進入2023年,穩健的收入增長已經轉化為顯著提高的增長和經營盈利增長率。」

他指出,在2023年第3季推動其盈利能力提高的因素有三個:

第一個是收入組合的轉變,高質量收入流的增長與某些低質量活動的縮減。這種積極的組合轉變是毛利潤增長超過收入增長的主要原因。

第二個驅動因素屬於非持續性,也就是我們前文所述的「瘦身」——通過退出某些非核心業務來優化成本,並削減運營補貼和營銷活動的過度支出。這一驅動因素有助於解釋為什麽營業利潤增長超過毛利潤增長。

第三個驅動力,騰訊認為是其自身對成本紀律的高度關注。該公司正在尋求持續提高運營效率,合理分配人員,有效管理營銷費用,以保持一個專注性和精益的成本結構。

騰訊投資收益大縮水

在夯實核心業務的同時,財華社留意到,騰訊過去一直備受爭議的投資活動,也變得低調起來。

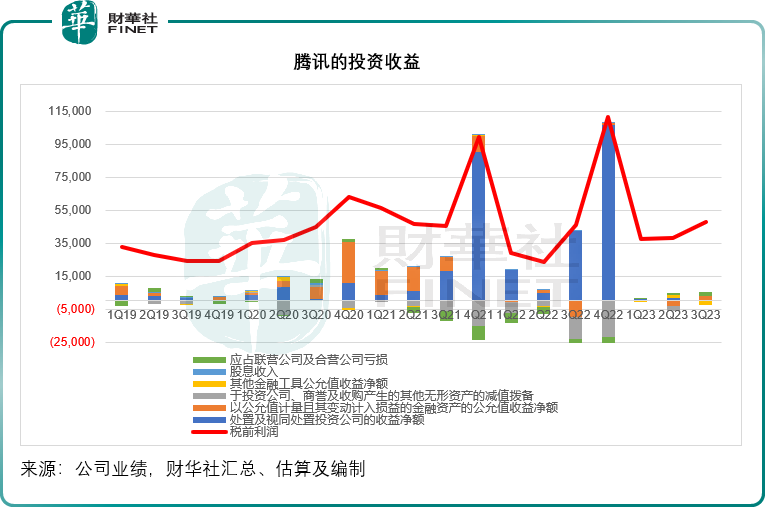

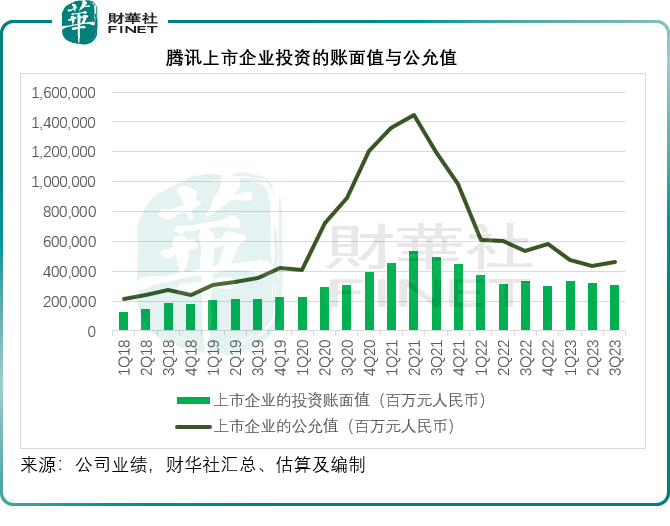

財華社對騰訊的投資資產整理後估算出:2023年第3季,騰訊包括處置投資、公允值的變動、於投資減值撥備、股息收入和長期股權投資等在内的投資收益或為27.79億元,佔其稅前利潤的5.82%,明顯低於去年同期。去年同期的收益為159.28億元,佔其稅前利潤的34.67%,見下圖。

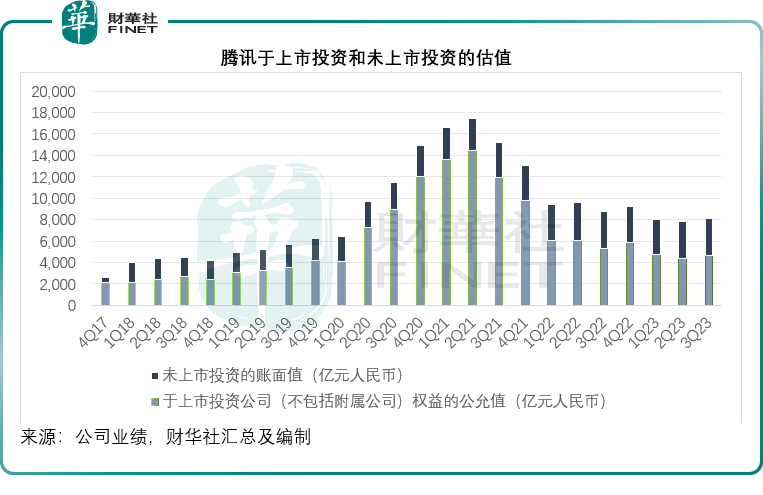

財華社也留意到,隨著騰訊將最有價值的投資——美團(03690.HK)和京東(JD.US)以實物分派的形式派發給股東後,其手上持有的投資資產規模明顯縮減,加上近兩年中資股和境内外獨角獸估值受壓,騰訊的上市投資公允值有所下降。

與此同時,由於二級市場表現欠佳,上市前的融資活動也被暫緩或凍結,因此未上市投資的賬面值大多停留在估值很高的年份,例如風投活動十分活躍的2021年,而致其估值偏高,(因為沒有融資活動,難以進行估值重估),所以從下圖可以看到,上市投資的公允值與未上市投資的賬面值差距不斷縮小。

2023年9月末,騰訊於上市投資的公允值為4,644億元,而2022年末為5,851億元;於未上市投資的賬面值為3,472億元,而2022年末為3,334億元。

與此同時,由於股市波動,上市企業公允值與賬面值之間的差額也在縮小,見下圖。

總結

從可持續經營的角度(扣除騰訊的投資收益等非持續性款項的影響),騰訊於2023年第3季確實交出了一份質量得到提升的業績。

亮點包括:視頻號與小遊戲的高利潤貢獻模式應可為騰訊帶來可持續的收入與盈利增長,因為這兩項業務仍處於發展的初級階段,仍有較大的可增長空間;此外,騰訊的核心業務聚焦戰略轉變有利於其新的戰略佈局;再加上成本節約計劃的盈利提升效應,都可為其未來的高質量發展奠定基礎。

不過,關鍵還在於騰訊能不能堅持下去。此外,騰訊的潛在風險還包括其手上的龐大投資,尤其未上市投資。在這個資本寒冬,不少初創企業都遭受生存考驗,由於這些企業在股市低迷的當下沒有上市或其他融資活動,並沒有相應的價值重估,當前騰訊錄入的仍是在資本市場高峰時這些初創企業的高估值。若它們撐不過資本寒冬,可能會導致騰訊產生大筆減值虧損,相關風險不得不防。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享