近日,國内各大電商平台雙十一大促活動如火如荼進行,但也難掩整體電商增長疲態趨勢。

對於各大電商平台來說,昔日拼速度、拼價格的時代已漸漸遠去,如何利用更優的服務和商品性價比留住用戶,進而提升企業的盈利質量,才是如今競爭的焦點。京東集團(09618.HK)(JD.US)的三季報,可以看出行業的這一變化。

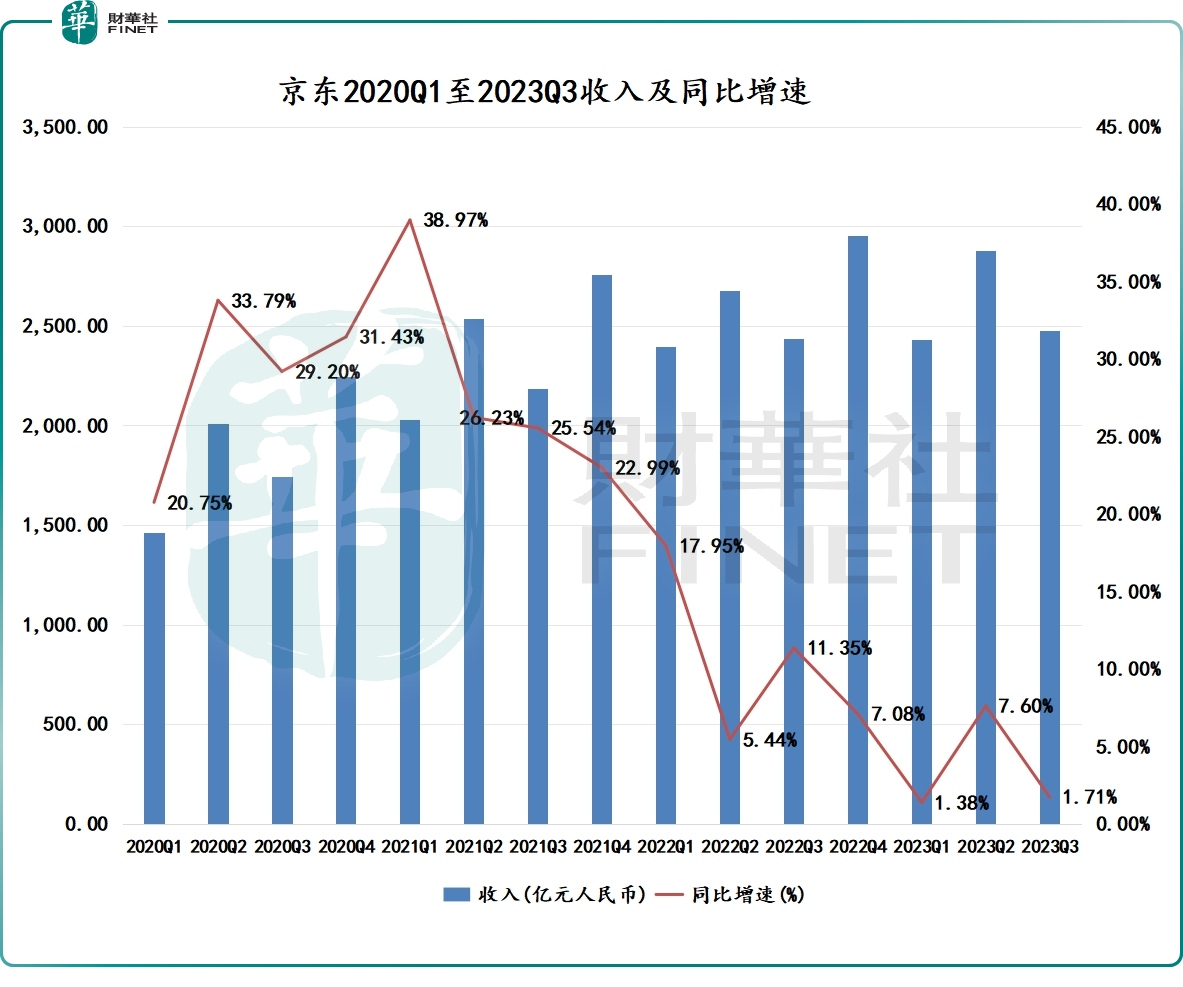

三季報顯示,京東實現收入2476.98億元(人民幣,下同),同比小幅增長1.7%。利潤方面,儘管競爭加劇且行業增長放緩,但京東三季度利潤表現超出市場預期,歸屬於公司普通股股東的淨利潤為79.36億元,同比增長33%;非美國通用會計準則下歸屬於上市公司普通股股東的淨利潤為106.37億元,同比增長5.9%。

此外,在低價策略以及激烈的市場競爭下,京東零售經營利潤率並未出現下滑,為5.2%,與上年同期持平。

「三季度,我們取得了穩健的收入表現,並且利潤水平達到歷史新高,這主要得益於我們在價格競爭力和平台生態建設方面的主動努力及供應鏈優勢。」京東集團首席執行官許冉表示。

伴隨著三季報出爐的,還有京東的重大人事調整。京東的CEO許冉將兼任京東零售CEO,成為京東零售新任掌門人,且立即生效,京東零售原CEO辛利軍則在公司另有他任。

三季度成績單披露後,京東股價應聲上漲,美股股價周三收漲7.04%,H股股價11月16日逆勢收漲1.98%。

在疲弱的市場里保利潤

對京東來說,今年國内電商市場明顯更為艱難,一方面抖音等短視頻平台以及拼多多(PDD.US)等競爭對手持續發力,讓京東在這場流量爭奪戰中處於被動地位。

另一方面,國内消費復蘇沒有達到市場預期,消費能力釋放不充分。以家電零售市場為例,特别是在三季度,我國家電市場規模增速下滑4.8個百分點,與二季度強勁反彈10.7個百分點形成鮮明對比。

受此影響,京東三季度收入只取得微增,為近年以來單季度收入增幅最低谷。而自2021年一季度以來,京東的收入同比增速就開始快速下挫。不過與整個電商市場狀況而言,京東的收入表現還是頂住了壓力,投行此前普遍預期京東三季度收入增幅低於1%。

京東的GMV表現實際上並不賴,京東管理層在業績會上表示,京東GMV在過去4個季度的增速都高於社零,四季度以來高於社零和網上零售額,達到了高個位數增長。

分板塊看,京東零售收入險些產生負增長,為2120.59億元,與去年同期基本持平。相對比下,商品收入顯現出疲態,同比下滑0.9%至1953.04億元,其中電子產品及家用電器商品收入持平,日用百貨商品收入下降2.3%。

在京東的四大業務板塊中,物流板塊在很大程度上抵消了京東零售疲弱的收入衝擊。三季度,京東物流(02618.HK)實現收入416.63億元,同比增長16.5%;達達(DADA.US)收入28.67億元,同比增長20.5%;新業務收入38.18億元,同比下滑23.6%。

而京東零售三季度所取得的利潤沒令市場失望,並且是京東在大力推行低價策略的基礎上實現的。京東零售三季度的經營利潤達到了110億元,同比增長了0.69%。在外部因素的持續衝擊下,京東的重心放在了「保利潤」層面,這也是京東的一大強項。

京東管理層指,「我們並沒有因為競爭而使得自身利潤率明顯受影響,我們認為零售核心還是成本效率」「在推進戰略落地過程中會平衡好增長和利潤,利潤改善基於供應鏈效率提升和平台生態完善」。

在供應鏈方面,平台之間開始從爭奪消費者,已深入到爭奪低成本供應鏈,在這方面,京東具有很多電商平台無可比擬的優勢。京東高度嵌入社會生產流通消費體系的數智供應鏈正在不斷促進生產、流通、消費的正循環,實現了價值鏈網絡體系的降本增效。京東高管更是直截了當地表示,公司的目標在於通過效率提升所帶來的額外利潤空間與合作夥伴分享,並將多餘的利潤用於持續提升用戶體驗。

京東的降本增效已經初見成效,管理費用和研發費用得到控制,三季度均同比下降;備受市場關注的營銷費用和履約費用方面,佔收入比重有小幅度的上漲,主要與京東的供應鏈建設有關。

低價策略正當時

當下,全力壓在「消費升級」上已不適合作為電商平台的長期戰略,「低價」則成為行業共識。

面對拼多多和抖音等平台低價產品的衝擊,京東不得不大象轉身,走上費力燒錢且可能會拖累發展腳步的低價戰略。因為在消費低迷的今天,消費者明顯更挑剔,既要高品質服務,也同樣追求低價商品,京東只有迎合市場趨勢才能穩住其市場地位。

低價策略實際上是京東在增強其價格競爭力,擴大品牌產品的價格範圍,彌補過去的不足,品質、服務和低價,京東全都要。而執行低價戰略是一種系統化的綜合能力的體現,京東的根基則在於其供應鏈,供應鏈優勢可令京東在走低價策略時不會對利潤率造成太大的犧牲。

為了推進低價策略,京東今年以來動作頻頻。其中,京東通過「春曉計劃」扶持商家,簡化了商家入駐流程,為入選商家免收坑位費,同時商家擁有較低的平台扣點,還為價格更低的商家提供平台導流服務。「春曉計劃」表明,京東零售已將第三方商家放在了很重要的位置上,並且下決心給出流量資源傾斜。但也應注意到,京東對商家的扶持目前還處於投入階段,對第三方平台商家的變現不能指望短期就能見效。

對消費者方面,京東的「百億補貼」成為其APP常態化入口,成為京東低價策略得以執行的推動力。京東高管表示,三季度百億補貼計劃當中3P的GMV貢獻佔比已經提高到50%以上。

從成本費用來看,百億補貼等低價策略對京東利潤表現影響並不大,背後是因為能從京東的供應鏈中「擠水分」。據Wind數據顯示,京東今年三季度的毛利率達15.6%,創下近年來單季度新高;非會計準則下的淨利潤率為4.3%,已經達到近三年最高。由此可以看出,京東推行的低價補貼,大部分被傳導到了京東的生態鏈條上,因此對京東利潤的稀釋有限。

生態系統的長遠成功,有賴於3P商家及3P訂單快速增長等指標。雖然低價策略尚未能為京東的財務數據加分,在很大程度上彌補了京東運營數據疲弱的缺口。

京東高管表示,「零售用戶購物頻次繼續保持增長,增速快於ARPU的增長。隨著越來越多三方商家引入、自營降低免郵門檻,看到低客單單量增長加速,超過整體單量增速,同時3P商家成交的用戶數的滲透率在持續同比提升。」

3P業務對京東服務收入帶來的助推作用正處在邊際層面,收獲季尚未到來。京東三季度服務收入為523.94億元(+12.7%),佔整體收入的比例首次超過20%,其中平台及廣告服務收入同比小幅增長3%至195.29億元。公司高管稱,來自3P的廣告收入繼續保持兩位數的增長。

京東對3P業務打開的組合拳,疊加其在物流、品質和服務等方面的口碑支持,能為3P業務給予具有競爭力的附加值。長遠來看,3P業務有助於京東進一步豐富和完善其生態圈,在流量爭奪戰中提升對消費者的吸引力。京東方面更是透露,從長期來看,預期3P的訂單和GMV的佔比將會超過自營業務。

而要回歸低價,進而實現低價策略,首先需要有足夠多的低價、高質的商品,同時還要給出更多的資源強化消費者心智。京東的低價爭奪戰,還未到全面發力階段。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享