文章来源:头豹公众号

中国每年新发慢性疼痛患者人数超人口总数的五分之一,对居民健康和生活质量造成不容忽视的影响,但目前中国慢痛患者就诊率仍不足60%。

随着居民对更高生活质量的追求和对阵痛的科学认知逐渐加深,预计2027年将有38%慢性疼痛患者采取药物治疗,用药人数也将由95.2万人增至116.7万人。

近年中国市场在逐渐实现本土化的基础上,针对止痛药潜在副作用进行改良,同时在政策鼓励下专注于药效延长方面的创新研发。

01

止痛药行业综述

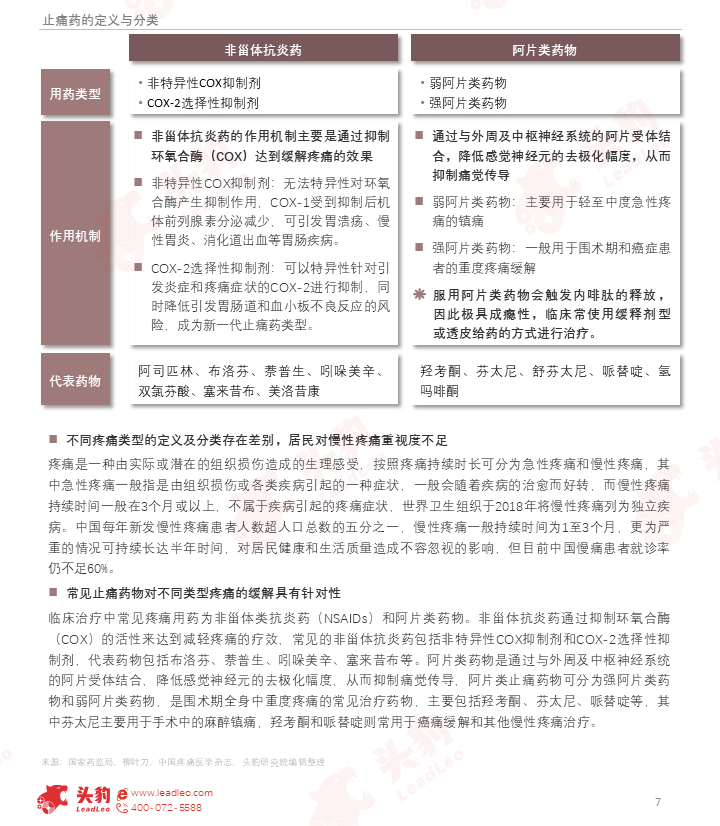

疼痛是一种由实际或潜在的组织损伤造成的生理感受,按照疼痛持续时长可分为急性疼痛和慢性疼痛,其中急性疼痛一般指是由组织损伤或各类疾病引起的一种症状,一般会随着疾病的治愈而好转,而慢性疼痛持续时间一般在3个月或以上,不属于疾病引起的疼痛症状,世界卫生组织于2018年将慢性疼痛列为独立疾病。

临床治疗中常见疼痛用药为非甾体类抗炎药(NSAIDs)和阿片类药物,COX-2特异性抑制剂优势逐渐显现,将成为患者止痛选择的新趋势。阿片类药物凭借优化作用机制提升镇痛效果,其成瘾性和滥用风险仍需引起关注。

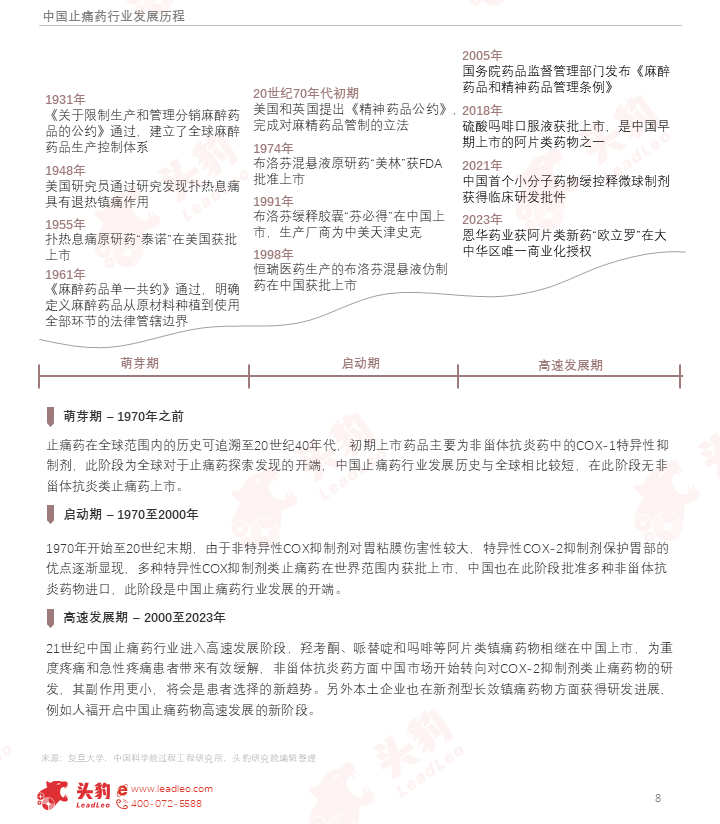

中国止痛药行业发展回溯较全球略晚,早期用药市场主要依赖海外品牌进口,近年中国市场在逐渐实现本土化的基础上,针对止痛药潜在副作用进行改良,同时在政策鼓励下专注于药效延长方面的创新研发。

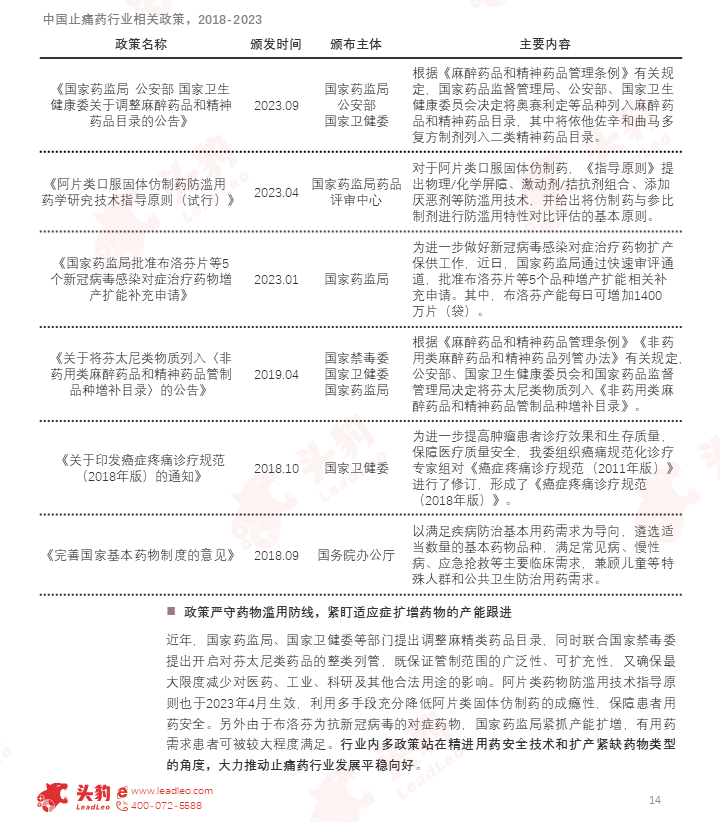

近年,国家药监局、国家卫健委等部门提出调整麻精类药品目录,同时联合国家禁毒委提出开启对芬太尼类药品的整类列管,既保证管制范围的广泛性、可扩充性,又确保最大限度减少对医药、工业、科研及其他合法用途的影响。

阿片类药物防滥用技术指导原则也于2023年4月生效,利用多手段充分降低阿片类固体仿制药的成瘾性,保障患者用药安全。

另外由于布洛芬为抗新冠病毒的对症药物,国家药监局紧抓产能扩增,有用药需求患者可被较大程度满足。行业内多政策站在精进用药安全技术和扩产紧缺药物类型的角度,大力推动止痛药行业发展平稳向好。

02

止痛药行业产业链图谱

止痛药行业上游主要为非甾体抗炎类原料药,原料药行业竞争呈现集中趋势;产业链中游为非甾体抗炎药和阿片类药物生产制造企业,麻精药品受国家管控呈现独家主导局面;下游主要为围术期需镇痛和有癌痛缓解需求的患者。

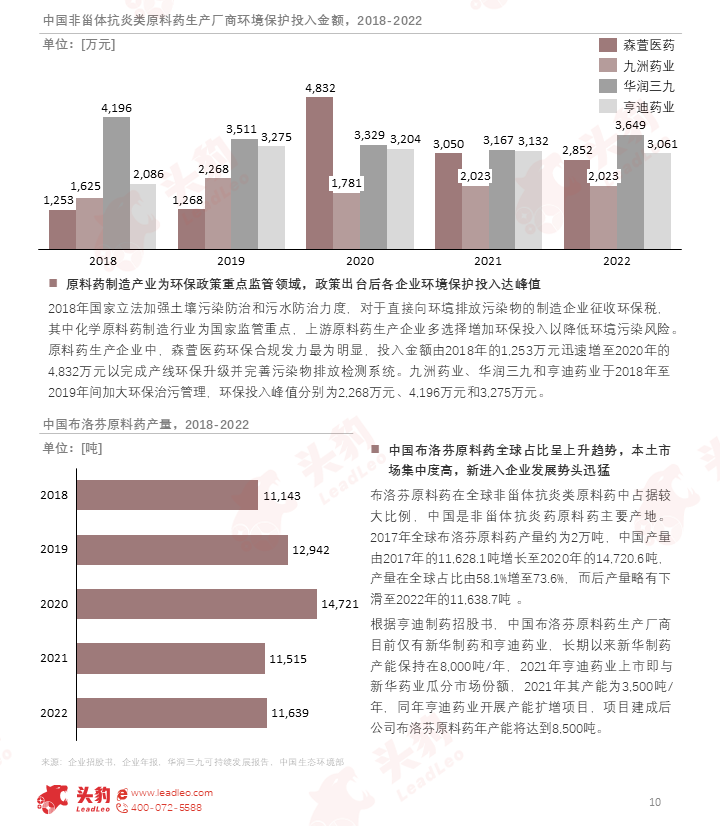

2018年国家立法加强土壤污染防治和污水防治力度,对于直接向环境排放污染物的制造企业征收环保税,其中化学原料药制造行业为国家监管重点,原料药生产制造厂商需承担一定的环境修复成本。

中国布洛芬原料药全球占比呈上升趋势,本土市场集中度高,政策与技术壁垒高筑,行业呈现垄断竞争局面,新进入企业发展势头迅猛势头迅猛。

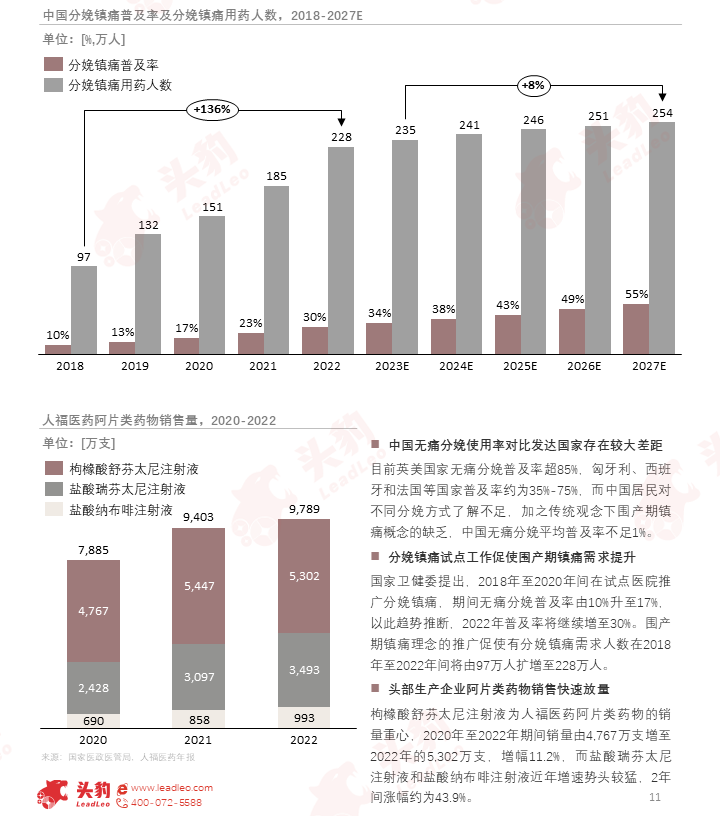

目前英美国家无痛分娩普及率超85%,匈牙利、西班牙和法国等国家普及率约为35%-75%,而中国居民对不同分娩方式了解不足,加之传统观念下围产期镇痛概念的缺乏,中国无痛分娩平均普及率不足1%。

分娩镇痛试点工作促使围产期镇痛需求提升国家卫健委提出,2018年至2020年间在试点医院推广分娩镇痛,期间无痛分娩普及率由10%升至17%,以此趋势推断,2022年普及率将继续增至30%。围产期镇痛理念的推广促使有分娩镇痛需求人数在2018年至2022年间将由97万人扩增至228万人。

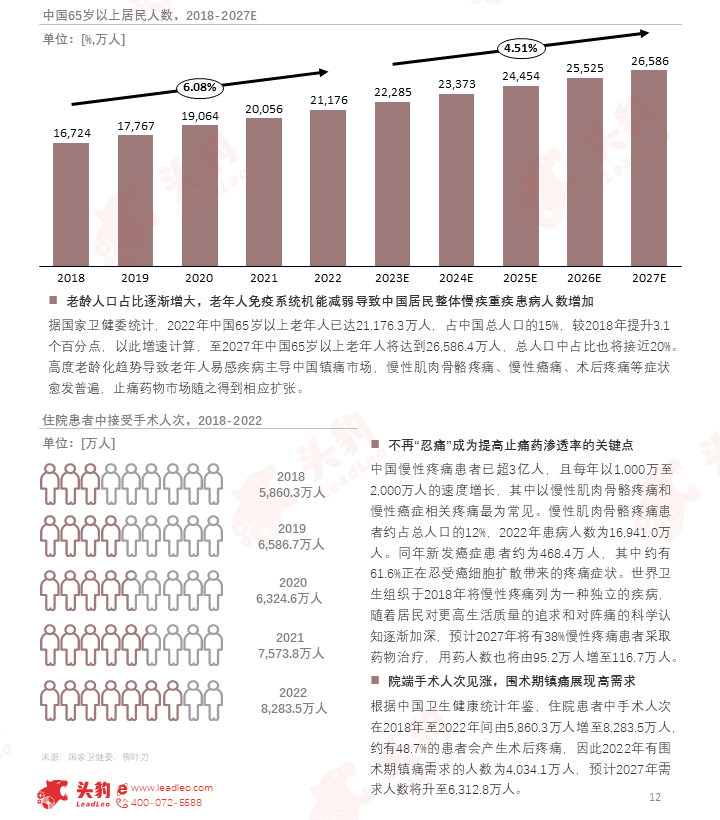

中国人口结构逐渐倾向于老龄化,老年人自身免疫系统能力减退导致重疾手术治疗需求增加,中国住院病人整体手术人次因此不断攀升。围产期镇痛需求推动止痛药消耗量上升。

中国慢性疼痛患者已超3亿人,且每年以1,000万至2,000万人的速度增长,其中以慢性肌肉骨骼疼痛和慢性癌症相关疼痛最为常见。

慢性肌肉骨骼疼痛患者约占总人口的12%,2022年患病人数为16,941.0万人。

同年新发癌症患者约为468.4万人,其中约有61.6%正在忍受癌细胞扩散带来的疼痛症状。世界卫生组织于2018年将慢性疼痛列为一种独立的疾病,随着居民对更高生活质量的追求和对阵痛的科学认知逐渐加深,预计2027年将有38%慢性疼痛患者采取药物治疗,用药人数也将由95.2万人增至116.7万人。

2018年至2022年间,中国止痛药行业规模由28.57亿元增至36.01亿元,年复合增速为5.95%,未来期间中国止痛药行业规模仍保持平稳增速,将由2023年的38.02亿元增至2027年的47.25亿元,期间年均增速为5.59%。

其中阿片类药物市场规模显著提升,2018年阿片类药物占据止痛药市场整体规模的38.38%,2022年此占比增至44.11%,预计至2027年,阿片类药物市场规模将达到24.16亿元,在止痛药整体市场中占比将增至51.13%,癌症患者基数增加、分娩镇痛技术的推广和居民手术需求释放是拉动阿片类药物市场迅速扩张的主要原因。

03

止痛药行业规模及竞争格局综述

中国止痛药市场处于较成熟的本土化进程,多仿制药上市过评为院端采购和患者使用提供丰富选择;中国企业在镇痛创新药研发及商业化方面表现突出,推动用药市场革新的同时龙头企业主导地位得到巩固。

头部企业研发生产止痛药仿制药上市及过评进展较为迅速,可供下游销售终端选择更多;非甾体抗炎类止痛药物中,布洛芬成为轻至中度疼痛患者首选,进入集采厂商降价带动销量,进一步满足下游患者需求的同时竞争力明显增强。

布洛芬作为广谱抗病毒药物,产能扩增申请获国家药监局批准,布洛芬产量大幅扩增满足下游患者镇痛需求,生产厂商竞争力有望提升。

阿片类止痛新药获国家药监局批准上市,中国止痛药行业竞争程度将提升,其成瘾和滥用风险仍是需要关注和管控的主要问题。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

下载财华财经APP,把握投资先机

https://www.finet.com.cn/app

更多精彩内容,请点击:

财华网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)

现代电视FINTV(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享