众所周知,牙科、医美被一些投资者以及机构视作是近些年的高景气赛道,时代天使(06699.HK)、现代牙科(03600.HK)、昊海生物科技(06826.HK)等概念股都曾被广泛看好。

作为中国香港最大的非医院医疗服务提供商、最大的医美服务商,医思健康(02138.HK)亦收获了广泛关注,而且在业绩方面,该公司的营收自打上市以来就一直在持续增长,比较“吸睛”。

然而,近年来,该公司盈利端的表现却不太理想,这点则受到了一些投资者的质疑。日前,医思健康披露了2023/2024财年上半年的盈利警告,预计中期盈利再度遭遇同比大幅下滑。

或是受此消息的影响,该公司的股价于11月20日逆势放量大跌了14.46%,创了阶段新低,最新股价较2021年7月的巅峰已经累跌了约86%。

值得注意的是,虽然盈利表现不佳,股价也跌跌不休,但医思健康在过去半年时间里依然获得了众多机构的看好。

高速扩张的背后却是“增收不增利”?

医思健康成立于2005年11月,总部位于香港,以提供一站式医疗健康及医美服务为经营战略。在该战略的指导下,该公司多年来可谓是动作频频。

在内生增长方面,据不完全统计,医思健康于2005年在香港佐敦开设首家医美中心;2011年,该公司在香港中环开设了旗下首间整形外科手术中心;2013年,该公司开设旗下首间牙科服务中心;2015年,医思健康在广州开设旗下首间中国医学美容诊所;2022年,该公司新设中环综合医疗服务旗舰中心及太古高端影像中心等等。

在外延并购方面,据不完全统计,医思健康于2010年收购中国香港生美品牌变靓纤体,进一步完善了医美业务;2014年,该公司拿下了嘉勋牙科及Vision Dental;近些年来,医思健康更是频频出手,仅在2022年,该公司就收购多专科医疗服务中心(恒健牙科医务所、安美医学诊断中心等),还收购了香港仁德动物医院、美邦连锁体检中心、香港珍禽异兽兽医业务等。

在内外并举之下,医思健康持续向综合医疗领域进军,业务触角高速向着其他方向延伸,已经成为了香港最大的非医院医疗服务提供商,也是最大的医美服务商。

该公司的目前主要通过三个业务分部进行运营。其中,医疗服务分部提供医疗服务及牙科服务等;美学医疗、美容及养生服务分部提供美学医疗、传统美容、护发及辅助养生服务以及销售护肤、保健及美容产品;兽医及其他服务分部提供营销及相关服务以及兽医服务。

其中,医疗服务业务是医思健康最为重要的核心业务,美学医疗、美容及养生服务几乎贡献了剩余的业绩,

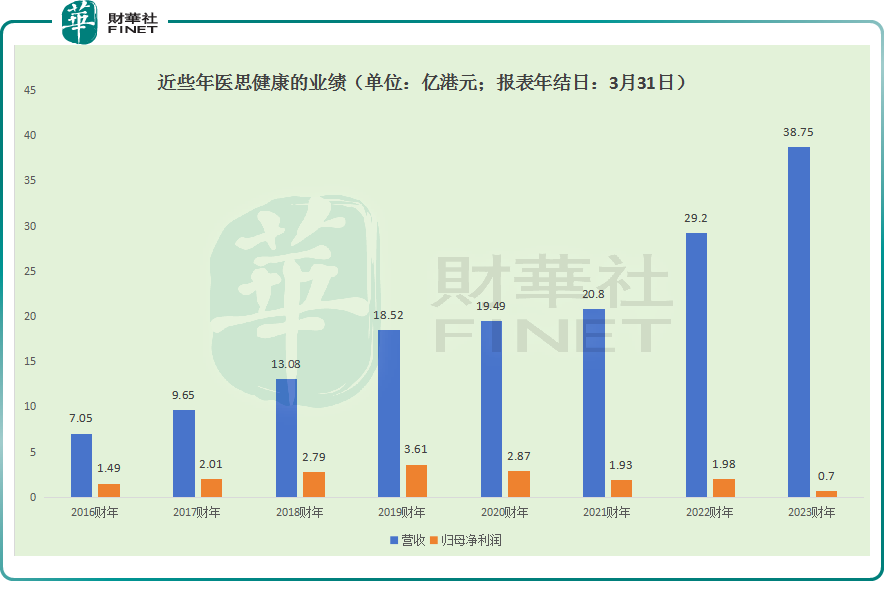

需要指出的是,在内生增长及外延并购的举措下,医思健康的营收规模在迅速“膨胀”,已经从2016财年的7.05亿港元增至了2023财年的38.75亿港元。

在盈利端,该公司的归母净利润于2016财年-2019财年实现了持续增长,随后便开始走低,到2023财年已经下降至0.7亿港元,出现了很明显的“增收不增利”迹象。

而11月17日披露的公告显示,2024财年上半年(截至2023年9月30日止的六个月),扣除利息、税项、自有物业折旧、厂房及设备摊销前的盈利同比减少不多于25%,环比增长不少于30%;除税后溢利同比下降不超过80%,环比增长不低于1000%。

关于中期盈利同比下滑,医思健康的董事会认为,主要有以下几点原因:其一,香港政府提供的保就业计划补贴减少约4340万港元;其二,上个财年新设立服务点的营运杠杆暂时较低;其三,上个财年内生扩张新服务点导致折旧和摊销费用增加;其四,由于利率上升,银行借贷利息支出增加约1700万港元。

总的来看,在2019财年及之前,医思健康的内外并举策略带来的效果是比较明显的,也实现了营收、利润端的增长,公司的股价表现也不错。而在2019财年以后,持续的扩张只带来了营收的“膨胀”,利润端反而遭遇了持续下降,这里面有一部分外部原因的影响,如新冠、通胀等。

机构看好医思健康“止跌回升”?

站在当下,医思健康盈利端的持续下滑消磨了越来越多投资者的耐心,不少人质疑该公司持续采取激进的扩张策略,导致“消化不良”。

例如,扩张导致成本增加拖累了业绩。在2023财年的年度报告中,医思健康表示,期内成本的大幅增加是由多个关键因素所驱动,包括业务组合的变化、新服务点成本的上升、成本通胀以及构建可扩展医疗平台的一般行政成本。

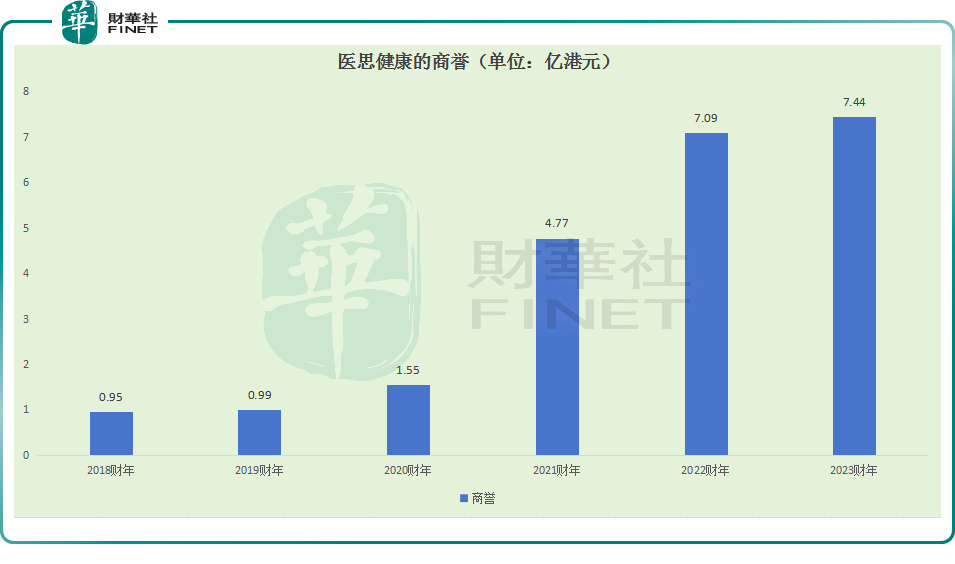

此外,持续通过收并购扩张业务风险较大。从商誉来看,2023财年医思健康账上的商誉已经由2021财年的4.77亿港元增加至7.44港元,2023财年就产生了748.1万港元的商誉减值亏损。

不过,虽然医思健康的盈利能力遭遇了持续下滑,但该公司布局的医疗、医美领域均属于前景广阔的景气赛道,再加上近些年“宠物经济”的兴起,兽医领域的发展也有值得期待的地方。

其中,根据艾瑞咨询于今年4月份发布的《2022年中国医疗美容行业研究报告》,随着疫情的好转及轻医美的发展,市场逐步回暖,2021年中国医疗美容市场规模达到2179亿元,增长率达到12.4%,预计2025年中国医美市场规模有望达到4108亿元(2021年至2025年的年复合增长率为17.2%)。

非手术类医疗美容市场迅速扩大,2021年市场规模达752亿元,预计2025年市场规模将上升到2279亿元(2021年至2025年的年复合增长率为31.9%),有望成为医美主力市场。

在兽医业务方面,根据《2021年中国宠物行业白皮书》,伴随量价的同时提升,中国宠物市场规模从2019年的2521亿元预计增长到2023年的4456亿元,4年的年复合增长率高达15.3%。

高速扩张的宠物市场规模助推宠物相关消费领域亦呈现广阔前景,根据中商产业研究所,在我国2021年的宠物消费当中,宠物医疗占总宠物消费支出的20%,成为宠物食品以外的第二大宠物经济产业,且宠物医疗市场规模从2019年的202亿元预计增长到2023年的376亿元,4年的年复合增长率高达16.8%。

事实上,虽然股价跌到“惨不忍睹”,但中金公司、华福证券、华金证券等机构也还是表达了对于医思健康前景的看好。

结语

综合而言,激进的扩张策略带来了营收的持续增长,但也带来了显而易见的问题,盈利端的持续下滑不容忽视。未来该公司能否扭转“增收不增利”的趋势取决于医思健康的整合运营能力,这一点需要持续跟踪。而对于该公司来说,好消息或许在于外部环境的改善,疫情已经远去,加息、通胀等情况也有望逐渐好转。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享